АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Модель Вильяма Баумола

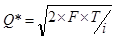

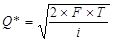

1. Оптимальная сумма одного займа:  ,

,

где Т –планируемая потребность в ДС;

F – фиксированные затраты по одной сделке (расходы по конвертации денежных средств в ценные бумаги;

i – процентная ставка рыночных ценных бумаг за период (или приемлемый для предприятия % доход по вложениям в ценные бумаги) (jмес=i),  .

.

1. Количество займов:  .

.

2. Средний остаток ДС:  . n=2

. n=2

Пример

Потребность предприятия в денежных средствах составляет 4 млн.руб в месяц. Эта потребность может покрываться краткосрочными займами равномерно в течение месяца. Определить оптимальную сумму одного займа, их количество в месяц, если расходы по оформлению каждой сделки составляет 100 руб. Номинальная ставка 6% годовых.

Решение

Оптимальная сумма 1 займа определяется по формуле:

F – общая потребность в денежных средствах за период;

T - расходы по оформлению одной сделки

i - процентная ставка за период

iмес.= iгод / m =6% / 12= 0.5%

_____________________

Q* =√ (2×4×106 ×100) / 0.0005 =400000 руб

Количество займов в течение месяца: К=F/Q =10 займов

Средний остаток денежных средств: Q= Q* / 2 =200000 руб.

Модель Миллера-Орра

Реализация модели осуществляется в несколько этапов:

1. Экспертно определяется минимальная величина ДС на р/с (Qmin).

2. На основе статистических данных определяется вариация ежедневного поступления ДС на р/с (σ2) (σ-среднеквадратичное отклонение).

3. Определяются потери («упущенная выгода»), связанные с хранением денежных средств на р/счете - (j). Обычно в размере ежедневной ставки % по краткосрочным ценным бумагам.

4. Определяются расходы по конвертации денег в ценные бумаги (и наоборот). Расходы принимают в размере ставки комиссионных (F).

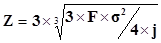

5. Определяют размах вариации остатка денежных средств на р/счете (Z):  .

.

6. Рассчитывают верхнюю границу остатка денежных средств на р/счете:  .

.

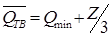

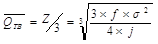

7. Определяется точка возврата (Qтв), т.е. величина среднего остатка денежных средств:  .

.

Если страховой запас равен нулю, то точка возврата определяется:  .

.

Когда остаток денежных средств достигает max значения (верхней границы), излишние денежные средства (по отношению к точке возврата) инвестируются в краткосрочные финансовые инструменты. При достижении min значения (нижней границы), пополнение денежных средств до уровня точки возврата осуществляется за счёт продажи части краткосрочных финансовых инструментов.

Пример. Определить параметры модели Миллера-Орра оптимизирующие остаток свободных денежных средств предприятия исходя из следующих данных.

Определяем параметры модели Миллера-Орра.

1. Принимаем экспертно заданную, исходя из сложившейся практики, величину остатка денежных средств на р/счете Qmin =10 000 $.

2. Среднеквадратичное отклонение потока денежных средств σ=2000$.

Следовательно - вариация ежедневного потока денежных средств

δ2 = 20002 = 4×106 $

3. Годовая ставка доходности по ценным бумагам iгод = 11.6%

Необходимо определить ставку процентов за установленный период - 1 день

j (1+ j)365 =1.116, j = 365√ 1.116 -1 = 0.0003, j = 0.03%

4. Расходы по конвертации денежных средств в ценные бумаги (и обратно) составляют фиксированную величину f = 25$

5. Определяем размах вариации остатка денежных средств на р/счете Z = 3 3√3×25×4×106/4×0,0003 =18900$

6. Определяем верхнюю границу остатка денежных средств

Qmax =10000 + 18900 = 28900 $

7. Определяем точку возврата, т.е. величину среднего остатка денежных средств . Qтв = 10000 + 18900×1/3 =16300 $

Пояснения. Модель работает следующим образом. При достижении уровня 28900$ - верхней границы остатка денежных средств на сумму 12600$ (28900 – 16300) покупаем ценные бумаги, при этом остаток денежных средств на расчетном счете составит 16300$ - уровень точки возврата.. При достижении уровня 10000$ - нижней границы остатка на сумму 6 300$ (16300 – 10000) продаем ценные бумаги, при этом остаток денежных средств на р/счете снова достигнет уровня точки возврата - 16 300$.

Поиск по сайту: