АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ и контроль денежных активов

Контроль за состоянием и эффективностью использования денежных активов осуществляется на основе коэффициентов:

1. Коэффициент мобильности оборотных активов. Показывает удельный вес наличных денег в оборотных активах. Законодательно установленных лимитов в отношении пропорции наличности не установлено:  .

.

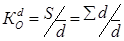

2. Коэффициент оборачиваемости в количестве оборотов среднего остатка денежных активов:  .

.

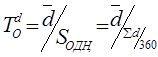

3. Средний период оборота денежных средств:  .

.

4. Коэффициент платёжеспособности:

5. Коэффициент мобильности денежных активов. Показывает удельный вес наличных в общей сумме денежных активов:

.

.

6. Рентабельность краткосрочных финансовых вложений:

7. Коэффициент инкассации (текущего или следующего месяца)определяется как отношение суммы оплаты наличными в отчетном периоде к сумме реализации отчетного периода.

8. Денежный поток (чистая прибыль + амортизация)

Причину недостатка денежных средств можно рассмотреть по следующим аналитическим цепочкам:

| Проблема | Причина | Индикатор | Параметры | Управляющие воздействия |

| Недостаток денежных средств | Низкие доходы | Рентабельность продаж | Объём продаж | Оптимизация ассортимента, маркетинг |

| Цена | Маркетинг, ценообразование | |||

| Высокие расходы | Производственные расходы | Управление издержками | ||

| Непроизводственные расходы | ||||

| Нерациональное использование денежных средств | Денежный поток | Рост запасов | Управление товарно-материальными запасами, запасами готовой продукции, дебиторской и кредиторской задолженностью | |

| Рост дебиторской задолженности | ||||

| Снижение кредиторской задолженности | ||||

| Недостатки планирования | Повторяющиеся ошибки и просчеты | Низкая квалификация персонала | Подбор персонала, повышение квалификации, обучение персонала, материальное и моральное стимулирование, налоговое планирование | |

| Условия окружающей среды | Инфляция, неплатежи, конкуренция | Страхование рисков и ответственности, дебиторской задолженности, диверсификация деятельности |

Увеличение скорости оборота денежной наличности позволяет расширять производство и увеличить объём продаж без увеличения объёма капитала. Это снижает издержки обращения и увеличивает прибыль.

Пример.

Объём продаж за год (выручка) составляет (S) = 1млн.850 тыс.руб; Оборотные активы (Оа) = 322617 руб;

Денежная наличность (d) = 16523 руб.

Предприятие планирует увеличить объём продаж до уровня S/ = 2700000 руб.

Решение.

1. Коэффициент мобильности оборотных активов

Оа

Км = 16523 / 322617 = 0,05 5%

2. Коэффициент оборачиваемости денежных активов

d

Ко = 1850000 / 16523 = 112 оборотов;

3. Средний период оборота денежных активов

Т = 360 / 112=3,2 дня

4. Если бы оборачиваемость сохранилась на прежнем уровне (112 оборотов), то предприятию потребовалось бы увеличить запасы денежной наличности до уровня

d _ S__ _ S__

Кo = d ср.; d ср. = Кo d = 2700000 / 112 = 24107 руб.

5. Если же сохранить денежную наличность на старом уровне, то необходимо увеличить оборачиваемость до уровня:

d

Ко = 2700000 / 16523 = 163 оборота;

6. Разница в потребности денег составляет

Δd = d/ - d о = 24107 – 16523 = 7584 руб.

7. Выгода от неполучения нового кредита составит сумму не выплаченных процентов. Например, если кредит в сумме 7584 руб не взят под 12% годовых на 1 месяц, то сумма не уплаченных процентов составит:

I = 7584 * 0,12 * 1/12 = 75,84 руб.

Поиск по сайту: