АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Показатели, используемые для анализа дебиторской задолженности

1. Темп роста задолженности:

2. Коэффициент увеличения задолженности:

3. Коэффициент погашения задолженности:

4. Однодневная сумма погашения:

5. Задолженность (в днях её погашения) на начало или конец периода:

6. Сумма дополнительно отвлеченных в ДЗ (высвобожденных для использования) средств:

“+” – дополнительно отвлечено средств в ДЗ из оборота предприятия;

“-” – высвобождение денежных средств для использования в обороте предприятия.

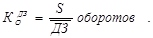

7. Коэффициент оборачиваемости ДЗ:

8. Период оборота ДЗ (дней):

9. Доля ДЗ в оборотных активах:

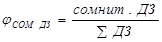

10. Доля сомнительной ДЗ:

11. Коэффициент инкассации:

- коэффициент инкассации текущего месяца

- коэффициент инкассации текущего месяца

Реальное состояние ДЗ следует оценивать с учётом вероятности безнадёжных долгов.

Поиск по сайту: