АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ПОдз – продолжительность инкассации текущей дебиторской задолженности, в днях

Финансовый цикл представляет собой период полного оборота денежных средств, инвестированных в оборотные средства, начиная с момента погашения кредиторской задолженности за сырье и материалы, полученные на условиях отсрочки платежа, и заканчивая инкассацией дебиторской задолженности, т.е. превращению задолженности в денежные средства.

Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле: ПФЦ = ППЦ + ПОдз - ПОкз

ПФЦ – продолжительность финансового цикла денежного оборота, в днях;

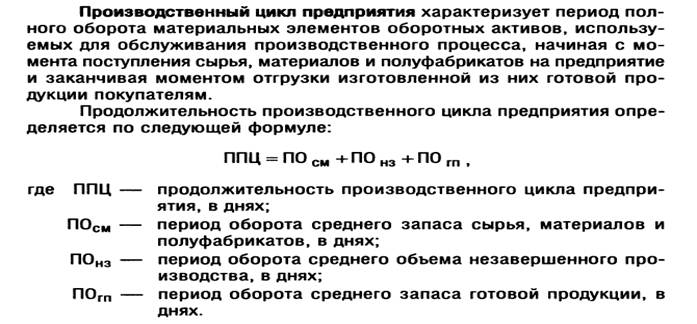

ППЦ – продолжительность производственного цикла предприятия, в днях;

ПОдз – средний период оборота текущей дебиторской задолженности, в днях;

ПОкз – средний период оборота текущей кредиторской задолженности, в днях

Перед тем как принять управленческое решени, необходимсо провести анализ обеспечения оборотными активами. Основной целью этого анализа является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования.

На первой стадии анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, темпы изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

На второй стадии анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов – запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; текущей дебиторской задолженности; остатков денежных активов и их эквивалентов.

В процессе этой стадии анализа рассчитываются и изучаются темпы изменения суммы каждого их этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

На третьей стадии анализа изучается оборачиваемость отдельных видов оборотных активов и общей их суммы. Этот анализ проводится с использованием показателей – коэффициента оборачиваемости и периода оборота оборотных активов. В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуются основные факторы, определяющие продолжительность этих циклов.

На четвертой стадии анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы. В процессе анализа используются коэффициент рентабельности оборотных активов, а также Модель Дюпона, которая применительно к этому виду активов имеет вид:

На пятой стадии анализа рассматривается состав основных источников финансирования оборотных активов – динамика их суммы и удельного веса в общем объеме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов.

Поиск по сайту: