АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Управление запасами: анализ, обоснование оценки, оптимизация размеров

Управление запасами - представляет сложный комплекс мероприятий, подчиненных одной из стратегических целей финансовой политики — обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат.

Политика управления запасами - представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением.

Одной из основных задач политики управления товарно-материальными запасами является разработка такого механизма, с помощью которого можно достичь оптимальных капиталовложений в товарно-материальные ценности. Этот уровень неодинаков для различных отраслей промышленности и даже для предприятий одной отрасли. Успешное управление запасами минимизирует их объемы, помогает снизить расходы и повысить доход.

Рассмотрим структуру запасов и ее основные элементы. Производственные запасы можно классифицировать по принадлежности к одной из больших групп.

Первая группа — это сырье и материалы. Под ними подразумевается любая вещь, с которой предприятие начинает производство. Сырьем может быть железная руда для металлургических заводов, или уже сталь для автомобильной промышленности.

Второй группой производственных запасов является незавершенное производство. Насколько значительна эта часть производственных запасов, зависит в большой степени от продолжительности производственного цикла. Для производителей самолетов, например, незавершенное производство может быть значительно по объемам.

Третьей группой производственных запасов является готовая продукция, т.е. продукция, готовая к отправке и продаже.

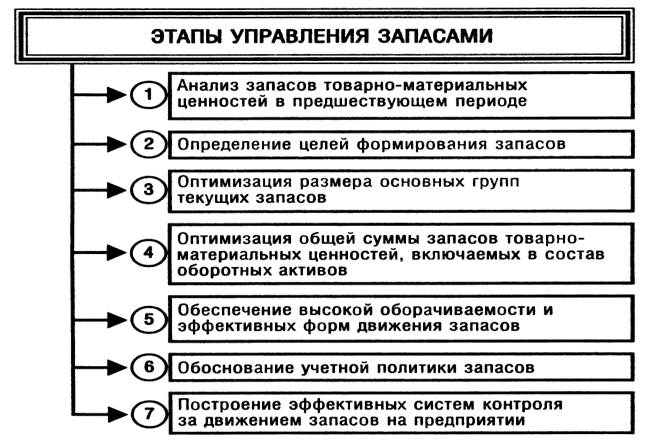

В соответствии с этими тремя категориями, запасы товарно-материальных ценностей, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями:

1) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

2) обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

3) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п.

Наличие товарно-материальных запасов у предприятия (материалов, готовой продукции, незавершенного производства) оказывает двоякое влияние на финансовое состояние организации.

Положительное влияние:

1) можно оперативно выполнить заказ покупателя вследствие достаточного уровня запасов;

2) создание больших запасов позволит выполнить крупный заказ, оперативно удовлетворить возросший спрос;

3) закупки в большом количестве, как правило, позволяют добиться существенных скидок.

Однако есть и отрицательное влияние наличия запасов на предприятии.

Отрицательное влияние:

1) формирование крупных заказов сопряжено с возникновением вмененных затрат (упущенной выгоды вследствие отказа от альтернативных направлений использования ресурсов);

2) возникают дополнительные издержки по хранению, перевозке, страхованию запасов;

3) возникают возможные убытки, связанные с устареванием продукции, ее порчи.

Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами

Поиск по сайту: