АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Управление дебиторской задолженностью

(Этапы анализа см. учебник Бланк И.А – для курсовой работы.)

Факторинг - это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. В операции факторинга обычно участвуют три лица: фактор (факторинговая компания или банк) — покупатель требования, поставщик товара (кредитор) и покупатель товара (дебитор). Основной деятельностью факторинговой компании является кредитование поставщиков путём выкупа краткосрочной дебиторской задолженности, как правило, не превышающей 180 дней. Между факторинговой компанией и поставщиком товара заключается договор о том, что ей по мере возникновения требований по оплате поставок продукции предъявляются счета-фактуры или другие платёжные документы.

ВЕКСЕЛЬНАЯ ФОРМА РАСЧЕТОВ представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

Форфейтинг — операция по приобретению финансовым агентом (форфейтором) коммерческого обязательства заемщика (покупателя, импортера) перед кредитором (продавцом, экспортером). Операция является специфической формой кредитования торговых операций. Основное условие форфейтинга состоит в том, что все риски по долговому обязательству переходят к форфейтору без права оборота на продавца обязательства. Форфейтинговыми ценными бумагами являются простой и переводной вексель.

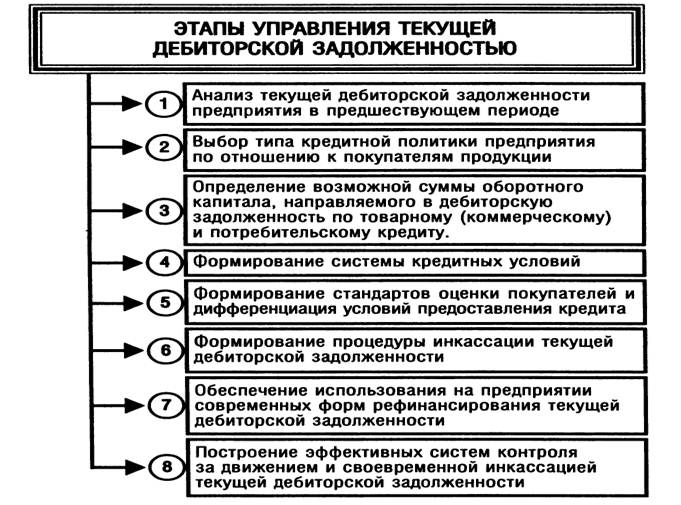

Система управления дебиторской задолженностью включает:

1. Отбор потенциальных покупателей и определения условий оплаты. Оценка производится по таким показателям: соблюдение платежной дисциплины в прошлом, финансовое состояние, экономическая и финансовая ситуация на предприятии.

2. Работа с дебиторами: телефонные переговоры, факс, письма, персональные визиты судебные процедуры, продажа задолженности специализированным организациям.

3. Контроль уровня дебиторской задолженности и безнадежных долгов осуществляется по различным параметрам, например ранжирование ДЗ по срокам возникновения и выделение групп:

1 - от 0 до 30 дней

2 - от 31 до 60 дней

3 - от 61 до 90 дней

4 - от 91 до 120 дней

5 - свыше 121 дня.

В качестве показателя может быть использован коэффициент погашаемости ДЗ: КДЗ = ДЗ пер. / Выручка.

Для создания резерва необходимо произвести инвентаризацию дебиторской задолженности на последний день отчетного периода.

-По задолженности, срок возникновения которой свыше 90 дней, в резерв включается вся его сумма.

- По задолженности от 45 до 90 дней включительно, половина ее включается в резерв.

- Задолженность менее 45 дней в расчет резерва не включается.

4. Контроль безнадежных долгов необходим:

- для создания резерва по сомнительным долгам

- для расчета показателей ликвидности

5. Анализ уровня и оборачиваемости дебиторской задолженности.

При анализе дебиторскую задолженность сопоставляют с кредиторской: по срокам, скорости оборота, размеру. Следует сопоставлять и рассматривать ДЗ, как средства, временно отвлеченные из оборота, а КЗ - как средства, временно вовлеченные в оборот.

Основная задача управления дебиторской задолженностью - ускорение ее оборачиваемости!!! При этом из нее высвобождаются средства.

Применительно к российским условиям, ведущие специалисты в области управления финансами предлагают следующие мероприятия по совершенствованию системы управления дебиторской задолженностью:

- исключение из числа партнеров предприятий с высокой степенью риска;

- периодический пересмотр предельной суммы кредита;

- использование возможности оплаты дебиторской задолженности векселями, ценными бумагами;

- формирование принципов расчетов предприятия с контрагентами на предстоящий период;

- выявление финансовых возможностей предоставления предприятием товарного (коммерческого кредита);

- определение возможной суммы оборотных активов, отвлекаемых в дебиторскую задолженность по товарному кредиту, а также по выданным авансам;

- формирование условий обеспечения взыскания задолженности;

- формирование системы штрафных санкций за просрочку исполнения обязательств контрагентами;

- использование современных форм рефинансирования задолженности;

- диверсификация клиентов с целью уменьшения риска неуплаты монопольным заказчиком.

Для ускорения взимания платежей можно направлять счета-фактуры покупателям, когда их заказ еще обрабатывается на складе. Можно также выставлять счет за услуги с интервалами, если работа выполняется в течение определенного периода, или начислять гонорар авансом, что предпочтительнее осуществления платежей по окончании работы. Когда бизнес развивается пассивно, могут применяться сезонные датирования выставления счетов.

Защита страхованием. Можно прибегнуть к страхованию кредитов, эта мера против непредвиденных потерь безнадежного долга. При решении, приобретать ли такую защиту, необходимо оценить ожидаемые средние потери безнадежного долга, финансовую способность компании противостоять этим потерям и стоимость страхования.

Тем не менее, с точки зрения эффективного управления предприятием, важно не только в сжатые сроки вернуть средства, но и не допускать последующего увеличения задолженности выше допустимого предела. Возникает задача планирования и управления дебиторской задолженностью. Планирование сроков и объемов увеличения и погашения дебиторской задолженности необходимо вести в комплексе с финансовым планированием на предприятии. Целесообразно составление и анализ нескольких вариантов финансового плана, отличающихся, в том числе сроками и объемами погашения дебиторской задолженности. Анализируя финансовый план, следует оценить сроки оборачиваемости дебиторской задолженности как в целом, так и по крупным (первые 10-30) контрагентам. Варьируя сроки погашения (и соответственно период оборота) можно оценить, насколько увеличится эффективность деятельности предприятия.

Запланированное движение задолженности (как дебиторской, так и кредиторской) следует контролировать. Для этого необходима оперативная бухгалтерская информация. Если бухгалтерия не обеспечивает нужную оперативность, нужно воспользоваться данными управленческого учета.

Анализируя финансовый план, сроки и объемы дебиторской задолженности, можно определить различные варианты скидок от цены на отгружаемую продукцию в зависимости от сроков погашения задолженности. Может оказаться выгоднее ввести предоплату, существенно снизив при этом цену.

Следующим этапом анализа дебиторской задолженности является определение структуры и динамики изменения каждой статьи дебиторской задолженности предприятия.

По результатам данного вида анализа необходимо выявить наиболее «больные» статьи дебиторской задолженности, оказывающие существенное влияние на ее конечную величину.

Определение срока оборачиваемости дебиторской задолженности необходимо для дальнейшего определения возможности сокращения величины конкретной статьи дебиторской задолженности. Для более наглядного представления влияния срока оборачиваемости дебиторской задолженности на результаты деятельности предприятия рекомендуется рассмотреть этот показатель в разрезе производственно-коммерческого цикла. По результатам анализа необходимо выявить, на сколько срок оборачиваемости дебиторской задолженности увеличивает продолжительность производственно-коммерческого цикла предприятия. Результаты анализа позволяют обоснованно предположить, какие статьи дебиторской задолженности могут быть рассмотрены с точки зрения возможности их сокращения.

Определение оптимального срока сокращения оборачиваемости дебиторской задолженности в целях реализации поставленных перед предприятием задач может по ее минимизации осуществляться по следующему алгоритму отдельно для каждой статьи дебиторской задолженности:

а) Определение реальной оборачиваемости статьи дебиторской задолженности предприятия: Одз = В / ДЗср,

где Одз - реальная оборачиваемость статьи дебиторской задолженности предприятия;

В - валовая выручка;

ДЗср - средняя величина статьи дебиторской задолженности предприятия.

б) Определение периода погашения статьи дебиторской задолженности предприятия:

Пдз = n / Одз,

где Пдз - период погашения статьи дебиторской задолженности предприятия;

n - длительность анализируемого периода в днях.

в) Определение оборачиваемости для требуемого прироста оплаченной валовой выручки предприятия (в данном случае требуемый прирост оплаченной валовой выручки достигается за счет уменьшения суммы дебиторской задолженности):

Оп = В / Пдс,

где Оп - оборачиваемость для требуемого прироста валовой выручки;

Пдс - необходимый прирост денежных средств к оплаченной валовой выручке, руб.

г) Определение срока оборота для требуемого прироста оплаченной валовой выручки предприятия:

Сп = n / Оп,

где Сп - срок оборота прироста валовой выручки.

д) Определение оптимального срока сокращения оборачиваемости статьи дебиторской задолженности в целях реализации поставленных перед предприятием задач:

ОСдз = Пдз – Сп,

где ОСдз - оптимальный срок погашения статьи дебиторской задолженности предприятия.

Кроме того, анализ дебиторской задолженности предприятия следует дополнить методикой оценки издержек финансирования в зависимости от срока оборачиваемости дебиторской задолженности

Поиск по сайту: