АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ГЛАВА 3.3. ФИНАНСОВЫЕ ИНСТИТУТЫ ИННОВАЦИОННОЙ ИНФРАСТРУКТУРЫ

Инновационная деятельность, как правило, характеризуется достаточно высокой степенью неопределенности и риска, поэтому важными принципами финансового регулирования инновационной деятельности являются множественность источников, гибкость и адаптивность к быстро меняющейся, турбулентной среде инновационных процессов.

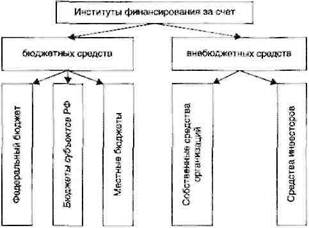

По характеру источников финансирования инновационной деятельности можно выделить институты финансовой поддержки инновационных процессов за счет бюджетных средств (средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов) и внебюджетных средств, включая собственные средства организаций, осуществляющих инновационную деятельность, и средства инвесторов (рис. 3.3).

Рис. 3.3. Институты финансовой поддержки инновационных процессов в зависимости от характера источников финансировании

Каковы принципы государственного финансирования инновационной деятельности?

Финансирование инновационной деятельности за счет бюджетных средств осуществляется в соответствии с целями и приоритетами государственной инновационной стратегии и политики и предназначается как для решения крупномасштабных научно-технических проблем, так и поддержки малого и среднего инновационного предпринимательства.

В качестве одного из ключевых принципов создания финансовых институтов, обеспечивающих непрерывность финансирования инновационных проектов на всех стадиях инновационного цикла, рассматривается принцип перераспределения, фокусировки государственного финансирования на начальных стадиях инновационных процессов, так называемом посевном (seed) финансировании. Это в первую очередь программы поддержки инновационных проектов, находящихся на начальной стадии, и направленные на расширение государственной финансовой поддержки новых инновационных компаний на этапе старта (srart-up). При этом важным принципом предоставления финансовой государственной поддержки должно стать обеспечение конкурсности предоставления финансовых средств государственными фондами, транспарентности расходов и достигнутых результатов, что, в свою очередь, позволяет реализовывать принцип адресности государственного финансирования.

Важную роль в реализации принципов конкурсности, транспарентности и адресности играет организация научно-технической экспертизы при отборе инновационных проектов на получение государственной финансовой поддержки. Такая экспертиза существенно осложняется высокой степенью неопределенности, присущей инновационной деятельности и возможным ее результатам. Как правило, для проведения экспертизы привлекаются высококлассные специалисты и ученые. Международный опыт показывает, что целесообразно выделять два этапа в ходе проведения научно-технической экспертизы инновационных проектов: на первом этапе, как правило, проекты оцениваются независимыми экспертами (обычно не менее 2-3 экспертов оценивают каждый рассматриваемый проект, при этом рецензирование может проходить как анонимно, так и с идентификацией сторон оценивания); на втором этапе обычно проходят обсуждения в рамках групп экспертов или экспертных советов. Существенная роль в современных конкурсных технологиях отводится разработке системы применяемых критериев оценки, использование которых обычно облегчается использованием при рецензировании специальных анкет, позволяющих сформулировать заключения в виде типовых форм. Кроме того, важное значение в реализации вышеуказанных принципов имеет развитие программно-ориентированного подхода к государственному регулированию инновационной деятельности в Российской Федерации. В настоящее время структура государственных программ по развитию инновационной деятельности на федеральном уровне включает комплексные целевые программы, ведомственные и отраслевые целевые программы, а также программы специализированных фондов (табл. 3.2). Для обеспечения последовательной государственной поддержки инновационных проектов на всех стадиях необходимо совершенствовать координацию деятельности государственных фондов, финансирующих инновационную деятельность.

Каждому из этих типов программ свойственны свои специфические задачи, целевые установки, принципы выделения государственных средств. Так, например, в качестве основных принципов выделения государственного финансирования на федеральные целевые программы технологического профиля в материалах по разработке национальной инновационной стратегии РФ на период до 2015 г. отмечаются:

• нацеленность программы на развитие такого сектора российской экономики, где основным фактором обеспечения конкурентоспособности на глобальном рынке становятся российские технологии и подготовленные высококвалифицированные кадры;

• направленность программы на капитализацию на территории России существенного объема результатов разработки новых российских технологий, ключевых для развития того или иного сектора российской экономики, при этом программа должна быть «открыта» для использования передовых зарубежных технологий, отечественных аналогов которым нет;

• реализация программы на основе активного использования инструментов частно-государственного партнерства, при этом основные инвестиции в развитие высокотехнологичного производства или сети инновационных услуг должны осуществляться частным бизнесом;

• концентрация и консолидация программных бюджетных расходов на НИОКР на ограниченном числе крупных федеральных целевых программ технологического профиля;

• гибкость и адаптивность управления программой, устойчивость процесса ее реализации, т.е. развитие результатов, полученных в ходе осуществления программы после ее завершения.

Таблица 3.2

Структура программ по управлению инновационной деятельностью на федеральном уровне

| Федеральные целевые программы | Программы специализированных фондов | ||

| Комплексные: например, ФЦП «Научно-технологическая база России на 2007-2012 годы»; "Трансфер двойных технологий"; ФЦП развития образования на 2006-2010 годы | Ведомственные:например, ведомственные целевые программы «Приоритетная поддержка фундаментальных исследований мирового уровня»; «Ориентированные фундаментальные исследования в вузах России на 2007-2009 годы»; «Развитие научного потенциала высшей школы (2006-2008 годы)»; «Поддержка уникальных установок винтересах выполнения фундаментальных исследований на 2007-2009 годы» | Отраслевые технологического профиля: например, отраслевые федеральные целевые программы технологического профиля по следующим направлениям: развитие российской авиатехники; освоение и использование космического пространства; развитие российской отрасли ИТ; развитие рынка специализированных высокотехнологических медицинских услуг; разработка и производство оптоэлектронных устройств; развитие перспективных источников энергии и средств энергоснабжения: разработка и производство высокотехнологичных материалов | Программы: Российского фонда фундаментальных исследований (www.rfbr.ru), Российского гуманитарного научного фонда (httpJ/rfh.ru/), Фонда содействия развитию малых форм предприятий в научно-технической сфере (hltp://fasie.ru/), Российского фонда технологического развития (www.rftr.ru) |

Справочная информация

ФОНД СОДЕЙСТВИЯ РАЗВИТИЮ МАЛЫХ ФОРМ ПРЕДПРИЯТИЙ В НАУЧНО-ТЕХНИЧЕСКОЙ СФЕРЕ - государственная некоммерческая организация, образованная постановлением Правительства Российской Федерации от 3 февраля 1994 г. №65, один из государственных научных фондов. Установлено, что в Фонд направляются 1,5% средств федерального бюджета на науку.

Основные задачи Фонда:

• проведение государственной политики развития и поддержки малых предприятий в научно-технической сфере;

• оказание прямой финансовой, информационной и иной помощи малым инновационным предприятиям, реализующим проекты по разработке и освоению новых видов наукоемкой продукции и технологий на основе принадлежащей этим предприятиям интеллектуальной собственности;

• создание и развитие инфраструктуры поддержки малого инновационного предпринимательства.

На 01.01.2006 г. в Фонд было подано около 10 тыс. проектов, свыше половины из них - из регионов России. Представительства Фонда активно работают в 29 регионах Российской Федерации.

Проекты проходят независимую экспертизу на научно-техническую новизну, финансово-экономическую обоснованность, перспективу производственной и рыночной реализации продукции. В экспертизе проектов принимают участие более 2455 независимых экспертов, из них 748 - доктора наук, 1050 - кандидаты наук. Профинансировано более 4000 проектов на сумму более 2,5 млрд. рублей.

Основные средства Фонда (85%) направлены на проекты НИОКР. Отраслевая тематика проектов отражает направленность малых инновационных компаний на решение социальных задач и создание высоконаукоемких продуктов:

• машиностроение и приборостроение - 21,0%;

• инфраструктура малого бизнеса - 18,0%;

• медицина, фармацевтика - 17.0%;

• строительство, новые материалы - 13,0%;

• информатика (включая программный продукт), вычислительная техника - 12,0%;

• пищевая промышленность, сельское хозяйство - 10,0%;

• электротехника, энергетика - 9,0%.

Остальные средства Фонда (около 15,0%) направляются на создание сети инновационно-технологических центров (создано около 30 ИТЦ площадью свыше 100 тыс. кв. м, предоставленных для размещения на льготных условиях сотням предприятий), развитие инфраструктуры трансфера технологий, вовлечение студенчества и молодых ученых РАН и университетов в инновационное предпринимательство, поддержку участия компаний в выставках, семинарах, подготовку менеджеров.

Основные задачи Фонда на ближайшее будущее - постепенное продвижение к проектам НИОКР компаний, находящихся на более ранних стадиях инновационного цикла и опирающихся на результаты фундаментальных исследований, а также развитие взаимодействия с венчурными и другими структурами, участвующими в финансировании проектов по всему инновационному циклу.

Источник: http://fasie.ru

Кроме того, государственная поддержка эффективных инновационных проектов предусматривает такие формы участия государства в их финансировании (как правило, на конкурсной основе), как централизованные инвестиционные кредиты на возвратной основе; закрепление в государственной собственности части акций компаний, осуществляющих инновационную деятельность; государственные гарантии по инвестиционным кредитам, предоставляемым российскими и зарубежными кредитно-финансовыми учреждениями субъектам инновационной деятельности.

В какой форме привлекаются инновационными организациями средства инвесторов?

Активно развиваются механизмы и институты финансирования инновационной деятельности за счет средств инвесторов, включая финансирование в форме кредитных инвестиций, инвестиций в ценные бумаги (акций, облигаций, векселей), эмитируемые субъектами инновационной деятельности; прямых вложений в денежной форме, в виде ценных бумаг, основных фондов, промышленной и интеллектуальной собственности и прав на них, осуществляемых на основе заключения партнерских соглашений о совместном ведении инновационной деятельности, посредством участия в венчурных фондах, путем использования лизинга и иных способов привлечения инвестиций.

При решении вопроса о выдаче инновационного кредита инвестор анализирует возможности реализации инновационной продукции на рынке, ожидаемый рост доходов инновационного предприятия и другие важные характеристики, а в случае долгосрочных кредитов оцениваются и перспективы экономического положения инновационного предприятия в целом. Для получения этих и других характеристик окупаемости финансовых вложений инвестор, как правило, при принятии решения о выделении кредита рассматривает соответствующий бизнес-план инновационного проекта.

Инвесторы могут финансировать инновационную деятельность, вкладывая средства в ценные бумаги (акции, облигации, векселя), эмитируемые субъектами инновационной деятельности. Инновационные предприятия часто прибегают к дополнительной эмиссии ценных бумаг в случае недостатка собственных средств для финансирования перспективных инновационных проектов, развития материально-технической базы, проведения необходимых НИОКР. Широкие потенциальные возможности для аккумулирования финансовых ресурсов посредством эмиссии ценных бумаг имеют открытые акционерные общества, которые вправе проводить открытую подписку на выпускаемые ими акции и свободную их продажу.

Какие преимущества дает лизинг инновационным организациям?

При осуществлении инновационных процессов, требующих приобретения дорогостоящего оборудования, транспортных средств, энергетических установок, компьютерной и телекоммуникационной техники, часто прибегают к лизингу для привлечения дополнительных средств.

Поиск эффективного пути приобретения основных фондов, необходимых для осуществления инновационной деятельности, становится важной управленческой задачей. Каждое предприятие, желающее получить необходимые ему машины и оборудование, может это сделать одним из двух способов: купить их за счет собственных или заемных средств или взять их в аренду. Для реализации последнею способа (т.е. аренды основных фондов) и осуществляется такой вид инвестиционной деятельности, как лизинг.

Несмотря на то что идея лизинга далеко не нова (многие усматривают ее еще в трактате Аристотеля «Богатство состоит не в праве собственности, а в использовании», написанном примерно в 350 г. до н.э.), однако только в последнее время лизинг как новый вид связи между производителем и потребителем дорогостоящего оборудования и других видов основных фондов получил очень широкое развитие. В настоящее время рынок лизинговых услуг является во многих странах одним из самых быстроразвивающихся.

Согласно Федеральному закону «О лизинге» лизинг - это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем. Другими словами, лизинг - это аренда, предметом которой могут быть любые непотребляемые вещи, т.е. не теряющие своих натуральных свойств в процессе их использования, в том числе здания, сооружения, оборудование, транспортные средства, предприятия и другие имущественные комплексы, другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности (за исключением земельных участков и других природных объектов, а также имущества, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения).

В ходе реализации лизинговой сделки лизингодатель (арендодатель) приобретает в собственность имущество (оборудование, машины, транспортные средства и т.п.) и предоставляет его в качестве предмета лизинга лизингополучателю (арендополучателю, например инновационному предприятию) за определенную плану, на определенный срок и на определенных условиях (что зависит от конкретного вида, формы и типа лизинга).

Таким образом, по экономическому содержанию лизинг представляет собой прямые инвестиции, при которых лизингополучатель обязан возместить лизингодателю инвестиционные издержки, связанные с приобретением и использованием предмета лизинга, и выплатить вознаграждение, предусмотренное договором лизинга сверх возмещения инвестиционных затрат.

Существенной особенностью лизинга как экономической категории является разделение функций собственности - отделение использования имущества от владения. Это отчасти объясняет быстрое развитие рынка лизинговых услуг, поскольку все большее количество компаний во всем мире считают, что их задача состоит не в том, чтобы накапливать основные фонды с целью что-то производить, а в том, чтобы производить. Поэтому они все больше склонны использовать аренду оборудования.

Ряд исследователей отмечают, что быстрому развитию лизинга во многих странах способствует изменение философии финансирования под воздействием развития инновационного предпринимательства. Банки все чаще предоставляют кредиты, исходя не из прошлых достижений и существующего положения организации, а все больше принимая во внимание перспективы ее развития, возможные успехи.

Необходимо отметить, что международный лизинг (т.е. когда хотя бы одна из сторон договора лизинга является нерезидентом РФ) может представлять собой эффективную форму сотрудничества для инновационною предприятия, так как при этом для реорганизации производства и перевода его на более эффективную технологию и выпуск новой продукции, отвечающей требованиям международного рынка, не требуется изначального выделения крупных средств в иностранной валюте. Все расходы по приобретению необходимых основных фондов на первом этапе внедрения новой технологии покрывает лизинговая компания (арендодатель).

К. основным видам лизинга относятся оперативный, финансовый и возвратный. Оперативный лизинг представляет собой сдачу в аренду имущества на срок, значительно меньший срока его службы. При этом, как правило, лизингополучателю предоставляется достаточно широкий спектр услуг по обслуживанию, ремонту, страхованию арендуемого имущества и др. По истечении срока аренды предмет оперативного лизин га обычно повторно сдастся в аренду другому пользователю, но часто уже за меньшую плату. Поэтому наличие рынка частично изношенного (second-hand) оборудования и техники является одним из условий успешного осуществления оперативного лизинга. Другими словами, оперативный лизинг - это такой вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателям за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. Важно, что при осуществлении оперативного лизинга предмет лизинга учитывается на балансе лизингодателя.

Финансовый лизинг в отличие от оперативного не предусматривает повторной сдачи в аренду машин, оборудования, транспортных средств и т.п. По договору финансового лизинга инвестор (лизингодатель) обязуется приобрести в свою собственность указанное в договоре имущество у определенного продавца и предоставить его за плату во временное пользование арендатору (лизингополучателю). При этом срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком службы предмета лизинга (сроком полной амортизации) или превышает его. Предмет финансового лизинга учитывается на балансе лизингодателя или лизингополучателя но соглашению сторон. Таким образом, для инновационной компании основное преимущество лизинга состоит втом, что при наличии рентабельного инновационного проекта она имеет возможность получить необходимые основные фонды и начать серийное производство инновационной продукции без крупных единовременных затрат.

Возвратный лизинг - разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель.

При финансировании инновационных проектов, реализация которых связана с особо высокими рисками и неопределенностью коммерческого результата, инновационные организации могут использовать различные формы кооперации, включая венчурные фонды, партнерские соглашения на всех стадиях разработки, освоения и внедрения инноваций.

В чем сущность венчурного финансирования?

Развитие индустрии венчурного капитала призвано способствовать привлечению внебюджетных средств и инновационную сферу. В самом общем плане венчурное финансирование может быть определено как одна из разновидностей акционерных инвестиций. Венчурные фонды предпочитают вкладывать капитал в инновационные компании, чьи акции не обращаются в свободной продаже на фондовом рынке, т.е. путем приобретения акций на внебиржевом рынке («прямые инвестиции»), а не через покупку акций на организованных фондовых рынках («портфельные инвестиции»). Нередко венчурный капитал служит своеобразным мостом к выходу инновационной компании на фондовый рынок.

Водораздел между венчурными и всеми прочими внебиржевыми (прямыми) инвестициями в акционерный капитал проходит по признаку наличия или отсутствия участия в реализации инновационного проекта. Венчурный инвесторе целью снижения рисков в качестве обязательного условия финансирования в большинстве случаев требует вхождения своего представителя в состав совета директоров инновационной организации.

Венчурное финансирование осуществляется, как правило, в малые и средние инновационные компании без предоставления ими какого-либо залога или заклада в отличие, например, от банковского кредитования. При этом венчурный инвестор, как правило, не стремится приобрести контрольный пакет акций инвестируемой компании, ЧТО отличает его коренным образом от стратегического инвестора или «партнера».

Логика венчурного финансирования заключается в том, что если новая инновационная компания в период нахождения в ней в качестве совладельца венчурного инвестора добивается успеха, т.е. если ее стоимость в течение 5-7 лет увеличивается в несколько раз (нередко в десятки и сотни раз), то риски обеих сторон оказываются справедливыми и все получают соответствующее вознаграждение. Венчурный инвестор обычно не заинтересован в распределении прибыли в виде дивидендов, его прибыль появляется, когда он сумеет продать принадлежащий ему пакет акций инновационной компании по цене, в несколько раз превышающей первоначальное вложение. Сам процесс продажи, дивестирования в венчурном бизнесе имеет название «выход» или «экзит» (от антл. exit), а период пребывания венчурного инвестора в инновационной компании определяется как «совместное проживание» (living with company).

Другими словами, приобретая пакет акций или долю, меньшую чем контрольный пакет, венчурный инвестор рассчитывает, что менеджмент инновационной компании будет использовать его средства в качестве финансового рычага для быстрого роста в ходе реализации высокорисковых инновационных проектов. При этом важно, что менеджмент инновационной компании, располагая контрольным пакетом, сохраняет все стимулы для активного участия в ее развитии.

Как функционируют венчурные фонды?

Кратко структура и цели функционирования большинства венчурных фондов могут быть описаны следующим образом (рис. 3.4). Фонд представляет собой общий пул денежных средств инвесторов, который, как правило, управляется самостоятельной компанией - управляющей компанией. Венчурные капиталисты, управляющие венчурными фондами, обычно не вкладывают собственные средства в инновационные компании, акции которых они приобретают. Они являются своего рода посредниками между инвесторами и инновационными компаниями, осуществляя свои функции путем создания и управления синдицированными, интегрированными пулами венчурного капитала. С помощью специальных приемов балансирования портфеля инвестиций, нацеленных на то, чтобы элементы различных рисков в разных инвестируемых компаниях уравновешивали друг друга.

Рис. 3.4. Общая схема функционирования венчурного фонда венчурный капиталист стремится обеспечить уровень общего риска портфеля венчурного капитала внутри допустимых границ.

В качестве основных инвесторов венчурного капитала во многих странах обычно выступают пенсионные фонды, страховые компании, благотворительные фонды, крупные корпорации, банки, государственные структуры, частные лица. Несмотря на то что большинство венчурных фондов имеют структуру, удобную в первую очередь для институциональных инвесторов, в настоящее время во многих странах все большее внимание привлекает перспективная категория частных инвесторов. Именно этот тип инвесторов позволяет наиболее быстро и гибко принимать решения, что подчас весомее издержек, связанных с большим количеством мелких инвесторов (см. например, [8, с. 101]).

Каковы преимущества инвестирования в венчурный капитал?

Наиболее распространенной причиной инвестирования в венчурный капитал является достаточно высокая

доходность. Часто доходы от венчурного капитала сопоставляются с доходами от портфельных инвестиций плюс премия за дополнительные риски. Кроме того, прямые акционерные инвестиции позволяют избежать зависимости от фондового рынка. Поскольку ликвидность венчурного капитала (особенно на первых стадиях финансирования), как правило, очень низкая, постольку они привлекательны для инвесторов, у которых есть долгосрочные обязательства (например, пенсионные фонды). Немаловажной причиной привлекательности венчурного капитала, особенно для крупных корпораций, является сравнительно дешевый доступ к новым идеям, продуктам, технологиям.

Ключевыми факторами успеха функционирования венчурных фондов являются профессиональный отбор объектов инвестирования и квалифицированный менеджмент со стороны управляющих компаний. Понятие «дью дилидженс» (от англ. due diligence, в буквальном переводе - надлежащее прилежание) включает полное обследование и весь аналитический процесс, на основе которого менеджеры венчурных фондов и компаний принимают решение об инвестировании. Цель дью дилидженс - определить привлекательность и оптимизировать условия сделки венчурного финансирования, подготовиться к эффективным действиям после инвестирования. Отправной точкой дью дилидженс является бизнес-план инновационного проекта, при этом важно понять мотивацию всех участников сделки, определить существующие и планируемые рынки сбыта инновационной продукции, характер конкурентной борьбы. Важно убедиться, что команда менеджеров инновационного проекта способна разрабатывать эффективные технологические и маркетинговые стратегии, располагает нужным опытом маркетинга, финансового планирования и контроля. Многие предложения по венчурным инвестициям отпадают уже на стадии проведения дьо дилидженс (обычное соотношение числа реальных инвестиций к количеству подготовленных для рассмотрения сделок составляет 1:100). Таким образом, венчурный капиталист, как правило, принимает решение о выборе того или иного объекта для осуществления инвестиций, участвует в работе совета директоров и всячески способствует росту и расширению бизнеса инвестируемой инновационной компании. Однако окончательное решение об инвестировании принимает инвестиционный комитет, представляющий интересы инвесторов. Обычно распределение общей прибыли фонда отражает вклад венчурных капиталистов. Как правило, 80% прибыли фонда делится между инвесторами, а менеджеры получают остальные 20% (так называемый «кэрид интерест» - от англ. carried interest - фиксированная доля вознаграждения) [8, с. 114].

Несмотря на развитие разнообразных оригинальных структур венчурных фондов, например вечнозеленые и самоликвидирующиеся фонды, соглашения по клубному или параллельному инвестированию, традиционная структура венчурных фондов, как правило, рассчитана на ограниченный срок жизни с обязательством вернуть капитал инвесторов в течение установленного срока. Стандартный срок составляет 10 лет, четыре года из которых, как правило, составляет инвестиционный период, а оставшееся время занимают стадии созревания и экзита.

Создание новых венчурных фондов, несмотря на почти сорокалетний опыт деятельности венчурного капитала, продолжает оставаться достаточно сложной проблемой для всего мира, прежде всего вследствие несовершенства национальных законодательств, как новых, так и развитых рынков капитала. В некоторых странах Европы, в частности Великобритании, Нидерландах, Франции и др., национальные законодательства достаточно приспособлены для создания и функционирования венчурных структур. В других - инвесторам приходится использовать зарубежные юридические структуры.

Поиск по сайту: