АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Социально-экономические последствия инфляции

1. Жизненный уровень значительной части населения, прежде всего лиц с фиксированным доходом, резко снижается. Это ухудшает соц.-политическую обстановку в стране и препятствует нормальному ходу в стране рыночных реформ.

2. Снижение реальных доходов населения. Iр=Iн/i=Iн/1+π, где i - уровень цен, 1+π – темп инфляции. В большей степени обесцениваются наличные деньги и деньги на депозитных счетах. Снижение покупательной способности населения называется еще инфляционным налогом. Тинфл=С∙i+D(i-r), С-наличность, D-депозиты, r –номинальная % ст. В меньшей степени обесцениваются деньги, вложенные в недвижимость и драгоценные металлы.

3. Быстрое соц-ое расслоение общества, углубляется имущественное неравенство.

4. Перераспределение дохода м/д кредиторами и должниками. Теряют кредиторы, особенно в условиях неожидаемой инфляции. Выигрывают – должники (гос-ва, корпорации).

5. Высокие темпы инфляции отрицательно влияют на налоговые системы из-за эффекта Танзи-Оливера. Он заключается в том, что при высоких темпах роста цен экономические субъекты стараются затянуть выплату налогов, чтобы производить ее деньгами с максимально снизившейся покупательной способностью.

6. Практически невозможно предвидеть рыночную конъюнктуру на сколько-нибудь продолжительный период времени, поэтому инвестиции в пр-ную сферу становятся невыгодными, а все большая часть капитала направляется на спекулятивные цели. В условиях высокой инфляции инвесторы будут ориентироваться не на номинальную, а на реальную % ставку. rр=rн-i, если ≤10% и rр=rн-i/1+i, если ≥10%.

7. Появляются издержки «стоптанных башмаков» - это транзакционные издержки, связанные с получением наличных денег. Чаще ходят снимать деньги.

8. Возникают издержки «меню» - издержки, которые несут фирмы, реализующие продукцию. При изменении цен она должны часто менять ценники и перепечатывать каталоги, нести почтовые расходы по распространению каталогов.

26. Взаимосвязь инфляции и безработицы. Стагфляция

Кейнс сделал вывод, что в эк-ке могут возникнуть либо инфляция, либо безработица. Исходя из кейнсианского подхода Филипс предложил графическое изображение количественной связи м/д безработицей и инфляцией.

Кривая Филипса показывает, что безработица ограничивает возможности повышения з/п, а т.к. з/п – это основной элемент издержек производства, то ограничение ее роста влияет на уровень цен.

Кривая Филипса показывает, что безработица ограничивает возможности повышения з/п, а т.к. з/п – это основной элемент издержек производства, то ограничение ее роста влияет на уровень цен.

Кривая Филипса – это упрощенная однофакторная модель инфляции, но на движение цен влияет не только з/п. Игнорирование других причин инфляции не позволило Филипсу объяснить процесс стагфляции

Стагфляция – рост цен, рост безработицы, спад производства.

Различные эк-ие школы по-разному объясняют стагфляцию.

1. Кейнсианцы

1. Кейнсианцы

Структурно-энегретический кризис 74-75 гг. вызвал многократное повышение цен на нефть, а потом и на другие товары и услуги;

В США произошло снижение ПТ и сближение темпов роста ПТ и з/п;

Из-за неурожая в ряде стран произошло повышение цен на х продукцию;

В 71-73 гг. произошло обесценивание доллара.

В сочетании все эти факторы привели к уменьшению совокупного предложения и уменьшения объемов производства, рост безработицы стали переплетаться с инфляцией.

-меньше производят, значит сокращается произ-во и увеличивается безработица.

2. Неоклассический подход – «гипотеза естественной нормы безработицы»

Она ставит под сомнение существование кривой Филипса в ее классическом виде. Гипотеза наиболее активно разрабатывалась представителями теории «адаптивных и рациональных ожиданий», по которой (Фридмен) связь м/д инфляцией и безработицей существует только в краткосрочном периоде и здесь обнаруживается несколько кривых Филипса. В долгосрочном периоде такой связи нет.

Фирмы и домохоз-ва формируют свои ожидания будущей инфляции на основе предшествующих и настоящих ее уровнях, поэтому в процессе установления з/п профсоюзы, как правило, исходят из прошлого опыта.

Предположим, что правительство предпринимает меры по увеличению занятости. Для этого оно увеличивает свои расходы. Безработица уменьшается с 6 до 4%. Но одновременно увеличивается инфляция с 3 до 6%. Так как работники исходили из прошлого опыта, через профсоюз они добились повышения заработной платы на 3%, но инфляция составила 6% (т.В1). владельцы фирм получили повышенную прибыль. Однако на следующий год профсоюз потребует повышения заработной платы на 6%. Прибыли фирм уменьшаются, они сокращают производство, а вместе с ним и спрос на рабочую силу. Безработица возвращается к естественной норме (от В1 до А2) при норме инфляции 6%.

Предположим, что правительство предпринимает меры по увеличению занятости. Для этого оно увеличивает свои расходы. Безработица уменьшается с 6 до 4%. Но одновременно увеличивается инфляция с 3 до 6%. Так как работники исходили из прошлого опыта, через профсоюз они добились повышения заработной платы на 3%, но инфляция составила 6% (т.В1). владельцы фирм получили повышенную прибыль. Однако на следующий год профсоюз потребует повышения заработной платы на 6%. Прибыли фирм уменьшаются, они сокращают производство, а вместе с ним и спрос на рабочую силу. Безработица возвращается к естественной норме (от В1 до А2) при норме инфляции 6%.

Следующая попытка уменьшить безработицу завершается тем, что 4%-ная норма безработицы достигается ценой повышения инфляции до 9% (В2). Когда на следующий год работники добьются повышения заработной платы на 9%, то фирмы сократят производство и спрос на рабочую силу. Экономика возвращается к естественной норме безработицы в т.А3 при уровне инфляции 9%.

Увеличение безработицы сверх естественной нормы уменьшает платежеспособный спрос, вызывает падение цен, сокращение прибылей. За этим следует спад производства (С2).

На следующий год рост заработной платы предусматривается на 6%. Уровень прибыли возрастает. Производство увеличивается и безработица вновь возвращается к естественной норме в т.А2.

Таким образом, получается, что когда экономика полностью приспособилась к более высокому уровню инфляции, на длительном отрезке времени кривая Филипса принимает форму вертикальной линии.

Это значит, что не существует долговременного устойчивого соотношения между инфляцией и безработицей.

Государственная политика по увеличению АД дает лишь краткосрочные эффекты в области занятости, да и то ценой постоянного повышения темпов инфляции.

Инфляция может быть сломлена с помощью уменьшения государственных расходов, но тогда возрастет безработица.

Возникает вопрос: какую цену платит общество за снижение уровня инфляции? Чем круче кривая Филипса, тем эта цена ниже, поскольку удается существенно сократить темп инфляции за счет более скромного снижения безработицы. Количественные оценки таковы: для снижения инфляции на 1% безработица в течение года должна быть на 2% выше своего естественного уровня (по закону А.Оукена это означает снижение реального ВВП на 5% от потенциального).

Проблема необходимости платить безработицей за снижение инфляции решается неоднозначно. Часть экономистов утверждают, что количественно такая плата невелика. Другие же говорят о морально-психологической вредности даже незначительного роста безработицы. В любом случае, никто не доказал, что уволить человека для экономики лучше, чем обеспечить его работой и получить в итоге большее количество продукта.

Теория рациональных ожиданий дает несколько иную трактовку кривой Филипса. По этой теории макроэкономическая политика не может быть эффективной, поэтому, рационально действующие производители, предвидя это, строят свою деятельность в соответствии со своими прогнозами. Предположим, правительство собирается стимулировать экономический рост, увеличивает государственные расходы, снижает ставки процента и налоги. Производители справедливо полагают, что результатом всех этих мер может стать инфляция. Они заблаговременно повышают цены, чтобы предотвратить падение прибыли. Рабочие требуют повышения заработной платы. Банкиры добиваются более высокой ставки процента. Экономика, столкнувшись с ростом заработной платы, цен, ставок процента, не получает стимулов для развития. И поэтому никакого (даже временного) повышения прибылей, расширения производства и занятости не будет. Тогда вместо временного повышения занятости от т.А1 к т.В1 перемещение будет идти прямо от А1 к А2, А3. Отсюда делается вывод, что не существует даже кратковременной альтернативной связи между инфляцией и безработицей. Это утверждение довольно-таки спорное. Вряд ли рационально и полностью можно учесть в своих действиях и требованиях ожидаемую инфляцию. Поэтому большинство экономистов считают реальным предположение об альтернативности безработицы и инфляции в краткосрочном периоде в соответствии с кривой Филипса. В долгосрочном

27.Сущность, функции и формы кредита.

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Кредит выполняет важные функции в рыночной экономике:

1. Исторически кредит позволил существенно раздвинуть рамки общественного производства по сравнению с теми, которые устанавливались наличным количеством имеющегося в той или иной стране предложения денег, то есть золотых монет в тот период.

2. Кредит выполняет перераспределительную функцию. Благодаря ему частные сбережения, прибыли предприятий, доходы государства превращаются в ссудный капитал и направляются в прибыльные сферы экономики.

3. Кредит содействует экономии трансакционных издержек. В процессе его развития появляются разнообразные средства использования банковских счетов и вкладов (кредитные карточки, различные виды счетов, депозитные сертификаты), происходит опережающий рост безналичного оборота, ускорение движения денежных потоков.

4. Кредит выполняет функцию ускорения концентрации и централизации капитала. Кредит активно используется в конкурентной борьбе, содействует процессу поглощений и слияний фирм.

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих на кредитном рынке и осуществляющих аккумуляцию и мобилизацию денежного капитала.

На рынке реализуются две основные формы кредита: коммерческий кредит и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

1. Коммерческий кредит — предоставляемый одними функционирующими предпринимателями другим в виде продажи товаров с отсрочкой платежа. Он оформляется векселем. Его объект — товарный капитал. Целью является ускорение реализации товаров и заключенной в них прибыли.

2. Банковский кредит выдается банками, специальными кредитно-финансовыми учреждениями, функционирующим предпринимателям в виде денежных ссуд. Это основной вид кредита в современных условиях. Объектом банковского кредита служит денежный капитал. Банковский кредит преодолевает границы коммерческого кредита, так как он не ограничен направлением, сроком и суммами кредитных сделок, т.е. он делает кредит более эластичным, расширяет его масштабы, повышает обеспеченность.

3. Потребительский кредит предоставляется потребителям в форме коммерческого кредита (продажа товаров с отсрочкой платежа) и банковского кредита (ссуды на потребительские цели).

4. Ипотечный кредит — это долгосрочные ссуды под залог недвижимости (земли, производственных и жилых зданий).

5. Государственный кредит — совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство и местные органы власти по отношению к гражданам и юридическим лицам. Традиционная форма этого кредита — выпуск государственных займов, которые изымают от 1/3 (США), до 2/3 (ФРГ) ресурсов рынка ссудных капиталов для покрытия бюджетного дефицита. Своеобразной разновидностью государственного кредита являются гарантии государства по частным кредитам.

6. Международный кредит — движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и платности. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные и региональные организации.

7. Сельскохозяйственный кредит предоставляется банками на длительный срок для покрытия крупных капиталовложений в сельскохозяйственное производство, как правило, под обеспечение недвижимостью.

8. Ростовщический кредит сохраняется как анахронизм в ряде развивающихся стран, где слабо развита кредитная система. Обычно такой кредит выдают индивидуальные лица, меняльные конторы, некоторые банки

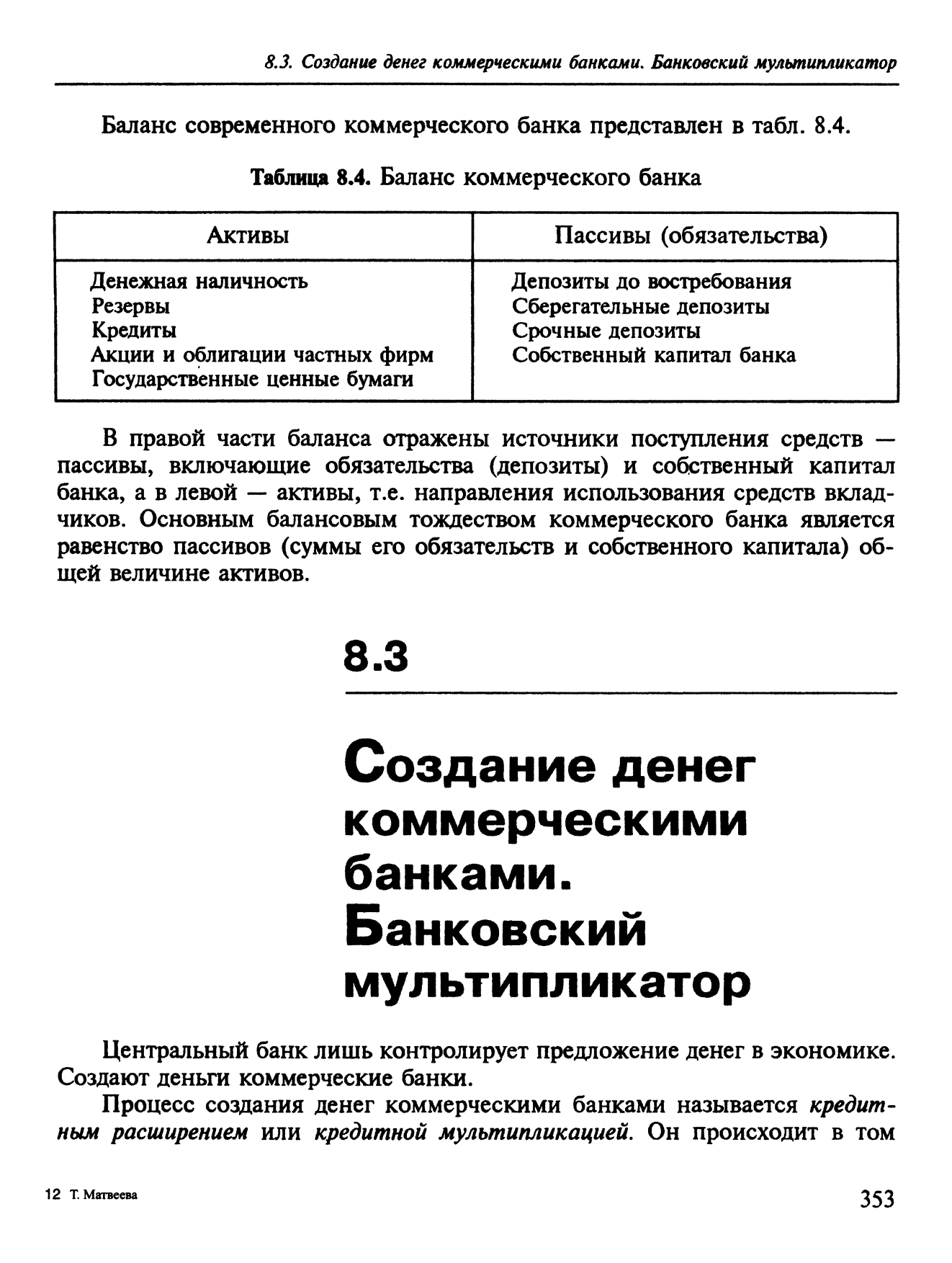

28. Центральный Банк и его функции. Коммерческие банки и их функции.

Современная банковская система двухуровневая: первый уровень — это центральный банк, второй уровень — система коммерческих банков.

Центральный банк — это главный банк страны. В США он называется ФРС (Федеральная резервная система —в Великобритании — это Банк Англии,в России — Центральный банк Российской Федерации

Центральный банк выполняет функции:

• эмиссионного центра страны -— обладает монопольным правом выпуска наличных денег (банкнот и монет, являющихся обязательствами, т.е. пассивами центрального банка), что обеспечивает ему постоянную ликвидность;

• банкира правительства — обслуживает финансовые операции правительства, осуществляет посредничество в платежах казначейства и кредитование правительства. Казначейство хранит свободные денежные ресурсы в центральном банке в виде депозитов, а, в свою очередь, центральный банк отдает казначейству всю свою прибыль сверх определенной, заранее установленной нормы;

• банка банков — коммерческие банки являются клиентами центрального банка, он хранит обязательные резервы коммерческих банков, что позволяет ему контролировать и координировать их внутреннюю и зарубежную деятельность (счета коммерческих банков являются обязательствами, т.е. пассивами центрального банка и активами коммерческих банков), и выступать кредитором последней инстанции для испытывающих затруднения коммерческих банков, предоставляя им кредиты путем эмиссии денег или продажи ценных бумаг;

• межбанковского расчетного центра;

• хранителя золотовалютных резервов страны — обслуживает международные финансовые операции страны, контролирует состояние платежного баланса, выступает покупателем и продавцом на международных валютных рынках);

• определяет и осуществляет кредитно-денежную (монетарную) политику страны.

Второй уровень банковской системы составляют коммерческие банки. Различают: универсальные и специализированные коммерческие банки.

Банки могут специализироваться, например:

· по целям: инвестиционные (кредитующие инвестиционные проекты), инновационные (выдающие кредиты под проекты, способствующие научно-техническому прогрессу), ипотечные (предоставляющие кредиты под залог недвижимости);

· по отраслям: строительный, сельскохозяйственный, внешнеэкономический;

· по клиентам: обслуживающие только фирмы, обслуживающие только население и др.

Коммерческие банки — это частные организации (фирмы), которые имеют законное право привлекать свободные денежные средства и выдавать кредиты с целью получения прибыли. Они выполняют два основных вида операций: пассивные — по привлечению депозитов и активные -— по выдаче кредитов. Кроме того, коммерческие банки проводят операции: расчетно-кассовые; доверительные (трастовые); межбанковские (кредитные — по выдаче кредитов друг другу и трансфертные — по переводу денег со счета на счет); с ценными бумагами; с иностранной валютой и др.

Среди функций коммерческого банка особо выделяются четыре, которые лежат в основе определения банка и определяют его сущность:

1) функция аккумуляции и мобилизации временно свободных денежных средств является одной из важнейших функций банка. Коммерческим банкам принадлежит ведущая роль в привлечении свободных денежных средств всех экономических агентов и превращении их в капитал с целью привлечения прибыли. Выполняя эту функцию, банки выступают в качестве заемщиков;

2) функция посредничества в кредите. Выполнение этой функции способствует расширению производства, финансированию промышленности, облегчению создания запасов, расширению потребительского спроса, облегчению финансовой деятельности правительства, сокращению издержек обращения;

3) функция посредничества в осуществлении платежей и расчетов;

4) функция создания платежных средств.

Помимо четырех основополагающих функций, часто выделяют дополнительную функцию коммерческого банка – функцию организации выпуска и размещения ценных бумаг. Она осуществляется посредством инвестиционных операций и имеет большое значение в эластичной кредитной системе, которая является необходимым условием для поддержания относительно устойчивых темпов роста экономики. Расширение значимости этой функции привело к тому, что банки становятся прямыми конкурентами фондовых бирж, через которые реализуется основная часть розничных продаж ценных бумаг.

Основные операции, которые выполняет коммерческий банк, – это привлечение капитала, его размещение на выгодных условиях, а также оказание ряда услуг клиентам.

Коммерческий банк, как и любое предприятие, учреждение, имеет определенную структуру управления. Главным органом управления является собрание акционеров или собрание пайщиков. Высшим органом управления является собрание акционеров. Наиболее оперативным органом управления является совет директоров банка, который избирается на собрании акционеров банка. Возглавляет совет банка председатель, который избирается из числа членов совета банка тайным голосованием.

28. Центральный Банк и его функции.

Современная банковская система двухуровневая: первый уровень — это центральный банк, второй уровень — система коммерческих банков. Центральный банк — это главный банк страны.

Центральный банк выполняет функции:

эмиссионного центра страны — обладает монопольным правом выпуска наличных денег (банкнот и монет, являющихся обязательствами, т.е. пассивами центрального банка), что обеспечивает ему постоянную ликвидность;

банкира правительства — обслуживает финансовые операции правительства, осуществляет посредничество в платежах казначейства и кредитование правительства. Казначейство хранит свободные денежные ресурсы в центральном банке в виде депозитов, а, в свою очередь, центральный банк отдает казначейству всю свою прибыль сверх определенной, заранее установленной нормы;

банка банков — коммерческие банки являются клиентами центрального банка, он хранит обязательные резервы коммерческих банков, что позволяет ему контролировать и координировать их внутреннюю и зарубежную деятельность (счета коммерческих банков являются обязательствами, т.е. пассивами центрального банка и активами коммерческих банков), и выступать кредитором последней инстанции для испытывающих затруднения коммерческих банков, предоставляя им кредиты путем эмиссии денег или продажи ценных бумаг;

межбанковского расчетного центрам;

хранителя золотовалютных резервов страны — обслуживает международные финансовые операции страны, контролирует состояние платежного баланса, выступает покупателем и продавцом на международных валютных рынках);

определяет и осуществляет кредитно-денежную (монетарную) политику страны.

Поиск по сайту: