АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Функція заощадження. Гранична та середня схильність до заощадження

Заощадження (S) - це та частина доходу,яка в поточному періоді не споживається.

Функція заощадження(S) - графік або формула, що відображає зв’язок між сукупними заощадженнями і сукупним доходом. Рівняння функції заощадження – S= -a+(1-c’)(Y-T), де (1-c’) – гранична схильність до заощадження, (Y-T) – дохід кінцевого користування. MPS- гранична схильність до заощадження = дельта S/ дельтаYd. MPS- це доля приросту заощаджень до будь-яких змін наявного доходу. Середня схильність до заощадження(APS) – це частка сукупних заощаджень у сукупному доході. APS=S/Yd. Графік функції заощадження.

Інвестиції

Інвестиції - це грошові, майнові, інтелектуальні цінності, які вкладають в об'єкти підприємницької та інших видів діяльності з метою отримання прибутку. Під інвестиціями розуміють усі витрати, які безпосередньо сприяють зростанню загальної величини нагромадженого в економіці капіталу. Розрізняють: Валові інвестиції, що характеризують загальний обсяг інвестиційних коштів у певному періоді, спрямованих на відтворення (реконструкцію), приріст товарно-матеріальних запасів, а також на підтримання діючих потужностей. Ів=Іч+  , де Ів – валові інвестиції, Іч – чисті інвестиції,

, де Ів – валові інвестиції, Іч – чисті інвестиції,  - амортизація. Чисті інвестиції – вкладання коштів у виробничі засоби, що заново створюються та виробничий апарат, що відновлюється.(Іч=Ів - А). Інвестиції бувають: реальні – довгострокові вкладення коштів у реальні активи на матеріальні(виробничі, оборотні засоби), нематеріальні(патенти, ліцензії); фінансові – вкладення коштів в різні фінансової інструменти(активи); прямі – характеризуються безпосередньої участю інвесторів у виборі об’єктів інвестування і вкладення коштів; непрямі – інвестиції опосередковані третіми особами. Функція інвестицій: I=e-dR, де(е-автономні інвестиції, d – емпіричний коефіцієнт чутливості інвестицій до динаміки ставки відсотка, R – реальна ставка відсотка). Пояснення до графіка (Підвищення ставки процента призводить до того, що зменшується кількість прибуткових інвестиційних проектів і, відповідно, скорочується попит на інвестиційні товари. Інвестиції залежать від реальної (г), а не від номінальної процентної ставки. Крім відсоткової ставки, на інвестиції впливають такі невідсоткові чинники:

- амортизація. Чисті інвестиції – вкладання коштів у виробничі засоби, що заново створюються та виробничий апарат, що відновлюється.(Іч=Ів - А). Інвестиції бувають: реальні – довгострокові вкладення коштів у реальні активи на матеріальні(виробничі, оборотні засоби), нематеріальні(патенти, ліцензії); фінансові – вкладення коштів в різні фінансової інструменти(активи); прямі – характеризуються безпосередньої участю інвесторів у виборі об’єктів інвестування і вкладення коштів; непрямі – інвестиції опосередковані третіми особами. Функція інвестицій: I=e-dR, де(е-автономні інвестиції, d – емпіричний коефіцієнт чутливості інвестицій до динаміки ставки відсотка, R – реальна ставка відсотка). Пояснення до графіка (Підвищення ставки процента призводить до того, що зменшується кількість прибуткових інвестиційних проектів і, відповідно, скорочується попит на інвестиційні товари. Інвестиції залежать від реальної (г), а не від номінальної процентної ставки. Крім відсоткової ставки, на інвестиції впливають такі невідсоткові чинники:

• витрати на основний капітал.

• податки на підприємця.

• технологічні зміни.

• очікування.)

Основні фактори нестабільності інвестицій: тривалі терміни використання облігацій, нерегулярність інновацій, чутливість до економічних очікувань, циклічні коливання ВВП.

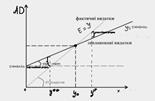

33. Фактичні та заплановані видатки. Хрест Кейнса

Фактичні видатки - це сума, яку домогосподарства, фірми та уряд витрачають на купівлю товарів і послуг; фактичні видатки дорівнюють валовому внутрішньому продуктові економіки (ВВП). Заплановані видатки - це сума, яку домогосподарства, фірми та уряд хотіли б витратити на товари і послуги. Заплановані витрати відрізняються від фактичних на величину непередбаченого перевищення створеної продукції над реалізованою або,навпаки,реалізованої над створеною в межах певного періоду.. “Кейнсіанський хрест” – кейнсіанська модель рівноваги, або “45-градусна модель”, або “модель доходи-витрати” передбачає, що сукупний попит (АD) представлено плановими витратами – сумою, яку домашні господарства, фірми і держава мають намір витратити на купівлю товарів та послуг: С+Ig+G+Xn. Сукупна пропозиція (АS) представлена фактичними витратами, Y. Фактичні (реальні) витрати відрізняються від планових тоді, коли фірми змушені здійснювати незаплановані інвестиції в товарно-матеріальні запаси (ТМЗ) в умовах неочікуваних змін у рівні продажів, тобто:

Факт. Інвестиції = План. Інвестиції + Незаплановані Інвестиції в ТМЗ. Графік.

Факт. Інвестиції = План. Інвестиції + Незаплановані Інвестиції в ТМЗ. Графік.

Поиск по сайту: