АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Бюджетний механізм забезпечення фінансування соціальної сфери

В період переходу економіки України до ринкових відносин, коли власних коштів населення виявляється недостатньо для задоволення суспільних потреб, а приватний сектор є незацікавленим у забезпеченні населення соціально необхідними послугами, тоді вирішення соціальних проблем нації та фінансове забезпечення соціальних гарантій населення стає однією з основних функцій держави.

Бюджетний механізм включає відповідні організаційні та бюджетно-правові елементи, такі як організаційну структуру управління державними фінансами, чинне бюджетне та податкове законодавство, планування, регулювання, стимулювання і контроль. За допомогою Державного бюджету здійснюється розподіл і перерозподіл фінансових ресурсів держави. У той же час цей процес має раціональні межі, порушення яких може привести до деформації вартісних показників і нейтралізації дії бюджетного механізму.

В енциклопедії фінансів дається таке визначення бюджетного механізму: «бюджетний механізм – складова частина фінансового механізму, представлена

сукупністю видів і форм організації бюджетних відносин, методів мобілізації та використання бюджетних коштів, принципів планування та фінансування, умов і методів здійснення фінансового контролю» [10]. У колективній праці під редакцією Родіонової В. М., бюджетний механізм розглядається як інструмент державного регулювання економіки, стимулювання виробничих і соціальних процесів [11].

Формування бюджетного механізму повинно базуватися на наступних концептуальних положеннях:

– бюджетний механізм є складовою частиною загальної системи управління економікою, займає в ній своє особливе місце;

– бюджетний механізм, з одного боку, об’єктивно зумовлений існуючими бюджетними відносинами, а з іншого, здійснює зворотний вплив на них;

– у міру розвитку економіки, змінюється і вдосконалюється бюджетний механізм, так, що кожному новому періоду відповідають свої особливості механізму;

– зміст бюджетного механізму, його внутрішня структура характеризується комплексом взаємозалежних і взаємодіючих частин, елементів.

Залежно від економічного змісту різних груп бюджетних відносин в структурі бюджетного механізму можна виділити чотири блоки [12]:

– бюджетний процес на всіх стадіях обговорення та затвердження державного та місцевих бюджетів;

– формування законодавчої бази, необхідної для мобілізації фондів грошових ресурсів держави та органів місцевого самоврядування;

– механізм бюджетного забезпечення державних соціальних гарантій юридичних і фізичних осіб через бюджетні норми і нормативи;

– механізм міжбюджетного розподілу і перерозподілу фінансових ресурсів держави з метою збалансування всієї бюджетної системи України за допомогою бюджетних стимулів.

Кожен блок включає такі елементи:

– блок, де формується бюджетний процес, включає бюджетне планування, розробку показників зведеного бюджету, складання, розгляд і затвердження державного та місцевих бюджетів, організацію виконання і затвердження звіту про виконання державного бюджету;

– блок формування законодавчої бази, включає бюджетне і податкове законодавство, норми і нормативи мобілізації грошових коштів, за допомогою яких здійснюються конкретні види податкових платежів і неподаткових надходжень;

– блоку бюджетного забезпечення грошовими ресурсами, тобто конкретні види бюджетних витрат на утримання апарату управління, дошкільних установ, освіти, охорони здоров’я;

– блоку міжбюджетного розподілу і перерозподілу фінансових ресурсів держави у вигляді субсидій, субвенцій, трансфертів, і дотацій. Всі блоки бюджетного механізму функціонують з допомогою різних методів, тобто прийомів, способів і умов, що визначають обсяг і рух бюджетних ресурсів.

Таким чином, сутність бюджетного механізму управління як економічної категорії проявляється через такі функції: організаційну, планування, розподільчу, регулюючу, стимулюючу, обліково-контрольну.

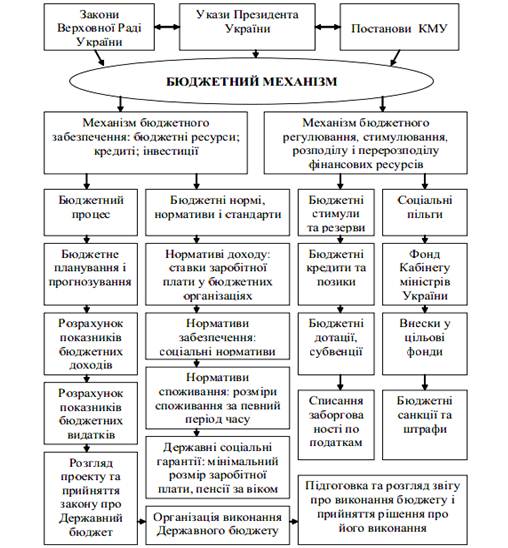

Модель бюджетного механізму забезпечення соціальної сфери можна представити у вигляді схеми (Рис. 1.1).

Рис. 1.1. Модель бюджетного механізму забезпечення соціальної сфери [13]

Бюджетний механізм як сукупність методів, засобів, важелів та інструментів впливу на виконання програм (як державних, так і регіональних) соціального захисту за допомогою коштів бюджету. Включає дві підсистеми, що відображають методи бюджетного впливу на фінансування соціальних гарантій це:

- бюджетне забезпечення;

- бюджетне регулювання [13].

Суть дії бюджетного забезпечення як одного з основних методів бюджетного механізму полягає у плануванні, прогнозуванні та розрахунку бюджетних показників фінансування соціальної сфери на основі бюджетних норм і нормативів з урахуванням інтересів держави, регіонів, територій та ефективного розподілу фінансових ресурсів.

Однією із основних складових бюджетного механізму забезпечення соціальних потреб виступає фінансове планування та прогнозування, важливість яких полягає в тому, що держава за їх допомогою визначає свої фінансові можливості для прийняття рішень щодо економічного та соціального розвитку як всієї держави, так і окремих її регіонів.

В Україні останнім часом на макрофінансовому рівні почало розвиватися бюджетування – управлінська фінансова технологія, яка передбачає формування бюджетних видатків відповідно до чітко визначених довгострокових та середньострокових пріоритетів розвитку країни. Сьогодні найбільш прогресивною й ефективною його формою є програмно-цільове бюджетування.

В умовах браку бюджетних коштів украй необхідним є застосування у бюджетній практиці програмно-цільового методу як одного з фінансових методів управління та інструментів ефективного використання бюджетних ресурсів. Цей метод являє собою інструмент планування бюджету на середньострокову перспективу. Він надає можливість забезпечити прозорість бюджетного процесу [14]; середньострокове планування доходів дозволяє визначити реальний обсяг ресурсів місцевого бюджету для здійснення необхідних витрат; середньострокове планування видатків допомагає визначити пріоритети щодо використання бюджетних коштів.

Упровадження програмно-цільового методу має на меті розширення типів державних і місцевих бюджетних програм, його поєднання із середньостроковим бюджетним плануванням, застосуванням системи стандартів якості надання соціальних послуг населенню, що, у свою чергу, буде залежати від ефективності проведення адміністративно-територіальної реформи в країні, побудови адекватної моделі бюджетної системи, розвитку системи міжбюджетних відносин [15].

Прогнозувати майбутні соціальні видатки та джерела фінансування існуючої системи соціального захисту, оцінювати їх вплив на зведений бюджет дозволяє модель соціального бюджету як один із інструментів бюджетного планування, побудованих за програмно-цільовим методом. [16]

Метою прогнозування є запровадження дієвого механізму управління бюджетним процесом як складової частини системи управління державними фінансами, встановлення взаємозв’язку між стратегічними цілями розвитку держави та можливостями бюджету у середньостроковій перспективі, забезпечення прозорості, передбачуваності та послідовності бюджетної політики. 5 квітня 2012 року КМУ було схвалено Прогноз Державного бюджету на 2013 і 2014 роки [17].

Основними завданнями Прогнозу є:

– підвищення результативності та ефективності здійснення бюджетних видатків;

– посилення бюджетної дисципліни та контролю за витратами бюджету;

– забезпечення фінансування інвестиційних проектів (програм) строком реалізації більше одного року;

– зниження впливу політичного фактора на формування бюджетних пріоритетів.

На середньострокову перспективу основними завданнями державного бюджету є:

– забезпечення справедливої, стабільної, спрямованої на забезпечення фіскальної достатності системи оподаткування як фактора активізації підприємницького потенціалу та зниження частки тіньової економіки;

– покращення добробуту та якості життя населення шляхом економічно обґрунтованого підвищення державних соціальних стандартів та гарантій, удосконалення системи надання пільг і допомоги;

– зниження рівня дефіциту державного бюджету та частки державного боргу у валовому внутрішньому продукті;

– підтримка структурних реформ у реальному секторі економіки і соціальній сфері та залучення інвестицій в економіку;

– зниження адміністративного та регуляторного тиску на бізнес;

– підтримка економічного зростання регіонів, зміцнення фінансово-економічної самостійності місцевих бюджетів;

– поліпшення фінансових показників діяльності державних підприємств;

– підвищення ефективності управління бюджетними коштами шляхом удосконалення та розширення сфери застосування програмно-цільового методу та подальшої оптимізації бюджетних програм.

Однією з важливих складових бюджетного механізму є бюджетні норми та нормативи. Ефективна бюджетна політика не можлива без використання нормативних методів планування бюджетних видатків. Застосування таких підходів дає змогу об’єктивно та справедливо перерозподіляти бюджетні ресурси, з урахуванням соціально-економічного розвитку територій, рівня доходів громадян, демографічної ситуації та інших факторів. Важливим аспектом у бюджетному нормуванні на сьогодні є питання дослідження стандартів та нормативів соціальної сфери.

Діючі на сьогодні соціальні стандарти далекі від сучасних економічних реалій, застосовуються без урахування економічних можливостей держави та не враховують міжнародних норм. Тому потребують подальшого глибокого дослідження та перегляду.

Також недостатньо ефективно виконуються норми чинного законодавства щодо базового державного соціального стандарту – прожиткового мінімуму. Так, на протязі багатьох років незалежності України порушується основний принцип прожиткового мінімуму. Статтею 17 Закону України «Про державні соціальні стандарти та державні соціальні гарантії» визначено: «основні державні соціальні гарантії, які є основним джерелом існування, не можуть бути нижчими від прожиткового мінімуму, встановленого законом». Проте розмір мінімальної заробітної плати, мінімальної пенсії, більшість соціальних виплат виявляються меншими за прожитковий мінімум, що і порушує вимоги чинного законодавства. На сьогодні потребують невідкладного перегляду не тільки розміри мінімальної заробітної плати та мінімальної пенсії у бік збільшення, але й сам прожитковий мінімум, тому що на сьогодні вони є заниженими в декілька разів і не здатні задовольняти не тільки соціально-культурні потреби, але й першочергові потреби у продовольчих та непродовольчих товарах.

Окрім цього, величина прожиткового мінімуму не враховує низки життєво необхідних витрат: на будівництво чи купівлю житла або одержання його в оренду, освіту, оздоровлення, утримання дітей у дошкільних навчальних закладах, платні медичні послуги тощо. Включення цих витрат у прожитковий мінімум є необхідним, тому що відповідає принципам його формування, закріпленим в Законі України «Про прожитковий мінімум», а також міжнародним стандартам [18].

Важливою складовою бюджетного забезпечення соціально-захисної діяльності є система міжбюджетних відносин, за допомогою якої держава забезпечує гарантований рівень надання соціальних послуг на всій території країни шляхом збалансування місцевих бюджетів у результаті бюджетного вирівнювання.

На основі міжбюджетних відносин забезпечується бюджетне регулювання – друга підсистема фінансового механізму задоволення соціальних гарантій, яке виявляється в можливостях встановлення певних пропорцій розподілу соціальних гарантій між різними категоріями населення, різними регіонами з метою стимулювання одних суб'єктів та стримування інших. Як метод фінансового механізму забезпечення соціальних гарантій “здійснюється за допомогою таких інструментів, як податки, внески, відрахування, інші обов'язкові платежі та соціальні пільги ” [19]. При цьому вплив бюджетного регулювання на отримувачів соціальних гарантій подвійний: з одного боку, держава вилучає в бюджет частину доходу громадян у вигляді податків та внесків у цільові фонди, а, з іншого боку – з бюджету фінансуються різні соціальні послуги.

Важливою складовою бюджетного регулювання є соціальні пільги. Нині Україні прийнято майже 50 законодавчих та нормативно-правових актів, які врегульовують надання пільг, різних видів компенсацій та соціальних гарантій, якими користуються майже 40 % населення [13]. Діюча в Україні система пільг є фінансово необґрунтованою, значною мірою декларативною, непрозорою і соціально несправедливою. Визначити реальні розміри видатків на фінансування пільг дасть змогу використання таких механізмів, як адресність надання пільг, чіткий облік пільгових категорій громадян.

За допомогою міжбюджетних трансфертів на місцевому рівні вирішуються питання компенсації бюджетам нижчого рівня витрат на виконання делегованих повноважень, розв’язуються проблеми, зумовлені нерівномірністю в мобілізації доходів бюджету; розв’язуються соціальні проблеми, пов’язані із специфікою розвитку регіонів та їх економічною спроможністю.

Фінансування видатків місцевих бюджетів на здійснення заходів з виконання державних програм соціального захисту населення проводиться за рахунок субвенцій з державного бюджету як трансферту цільового призначення. Упродовж останніх років. мала місце стійка тенденція до зменшення питомої ваги видатків місцевих бюджетів у зведеному бюджеті держави, що свідчить про посилення впливу центральних органів влади на розподіл коштів. Майже 95 % трансфертів із державного бюджету складали дотація вирівнювання та субвенції на здійснення державних програм соціального захисту населення. Усе це підкреслює нерівномірність розвитку регіонів та підсилює їхню залежність від центру щодо фінансового забезпечення соціальних видатків.

Не менш важливою складовою бюджетного механізму є бюджетний контроль. Проте сучасні негативні тенденції зростання незаконного, нецільового використання бюджетних коштів та інших бюджетних правопорушень у регіонах свідчать про недосконалість системи державного фінансового контролю та системи відповідальності за недотримання вимог і правил у бюджетній сфері. Звітні показники, що характеризують фінансово-бюджетну дисципліну, останніми роками доводять неспроможність існуючої системи фінансового контролю ефективно здійснювати функції державного контролю в цілому у державі та на регіональному і місцевому рівнях [18].

В умовах обмеженості фінансових ресурсів фінансовий механізм державного управління соціальним захистом населення має бути зосереджений на застосуванні таких методів:

– поєднання бюджетного забезпечення та бюджетного регулювання, як методів бюджетного впливу на фінансування соціальних гарантій;

– подальше впровадження програмно-цільового методу складання бюджету як чинника вдосконалення механізмів ефективного управління фінансовими ресурсами на соціальний захист населення;

– запровадження системи державних раціональних соціальних стандартів для розрахунку розмірів видаткової частини Державного та місцевих бюджетів;

– розробка раціональних моделей соціального бюджету, що забезпечуватиме системний підхід до прогнозування соціальних видатків та їхнє фінансування, виходячи з вартості соціальних послуг;

– внесення змін до методики формульного розрахунку при розподілі обсягів міжбюджетних трансфертів на соціальні видатки;

– складання проектів регіональних соціальних бюджетів з урахуванням міжрегіональних зв'язків і забезпечення при цьому їх прозорості та відкритості;

– зміцнення фінансової бази органів місцевого самоврядування за рахунок перегляду структури та порядку справляння місцевих податків і зборів;

– розробка заохочувальних механізмів фіскального вирівнювання щодо збільшення місцевими органами влади власних доходів, частина яких спрямовуватиметься на реалізацію соціальних програм.

Впровадження зазначених механізмів державного управління в частині фінансового забезпечення соціального захисту дадуть можливість надавати населенню адресні якісні соціальні послуги та здійснювати виплати законодавчо закріплених соціальних гарантій.

Перспективою подальших розвідок у даному напрямкуможе бути розробка досконалих та ефективних фінансових механізмів управління соціальним захистом на регіональному рівні, які б враховували, з одного боку фінансові можливості регіону, а з іншого – задовольняли державні соціальні гарантії, дозволяли уникнути соціальної напруги.

Отже, однією з найважливіших сфер діяльності держави є її соціальна політика. ЇЇ важливість обумовлена тим, що забезпеченість всіх громадян прямо впливає на продуктивність праці, задоволеність суспільства діями влади, національну безпеку. Пріоритетом соціальної політики є підвищення рівня життя населення яке є можливим лише на основі економічного зростання держави.

Головна мета соціальної політики в умовах ринкової економіки - зняти всі обмеження на шляху вільної економічної діяльності, дати можливість кожному працівникові, кожному трудовому колективу одержувати дохід відповідно до реального внеску в збільшення суспільного багатства, задоволення потреб суспільства та населення.

Проблема пошуку джерела коштів залишається актуальною i вирішується по-різному. Зокрема, одні спираються на приватну iнiцiативу, залучаючи до соціального страхування i фінансування соціальних програм кошти самих страхованих. Інші, навпаки, широко залучають кошти підприємців i застосовують бюджетний перерозподіл. Спільним в цих системах є наявність цiлiсної системи законів i засобів державного регулювання, які забезпечують населенню необхідний ступень соціальної захищеності.

Проте бюджетний механізм фінансового забезпечення соціального сектору не є досконалим. Потребує структурних змін бюджетне планування та прогнозування, кошторисний порядок фінансування видатків на соціальні заходи та бюджетний контроль. Ключовим аспектом у вирішенні зазначених проблем має стати широке впровадження у бюджетну практику програмно-цільового методу. Невідкладного перегляду потребують міжбюджетні відносини, соціальні стандарти та нормативи.

Поиск по сайту: