АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Сокращение расходов на заработную плату

Расходы на заработную плату основных производственных рабочих

| m | szt | |

| З =∑ | ||

| f 60 | ||

| i =1 |

где s – часовая ставка рабочего первого разряда, устанавливаемая на определенный период времени коллективным договором, руб.; z – разрядный коэффициент работы, определяемый по квалификационному справочнику;

t –время,затрачиваемое на выполнение операции(штучно-калькуляционноевремя), мин.; f – число станков, оборудования другого вида или рабочих мест, обслуживаемых одним рабочим; т – число операций, необходимых для изготовления единицы продукции.

Затраты на заработную плату наладчиков рассчитываются так же, как и расходы на заработную плату основных рабочих, но при своих значениях s, z, f и t.

| t о.т |

Сокращение расходов на заработную плату производственных рабочих и наладчиков может быть осуществлено путем уменьшения числа операций, необходимых для изготовления изделия, снижения квалификации работы за счет ее упрощения, сокращения времени, затрачиваемого на выполнение операции, увеличения числа единиц оборудования, обслуживаемых рабочим и наладчиком.

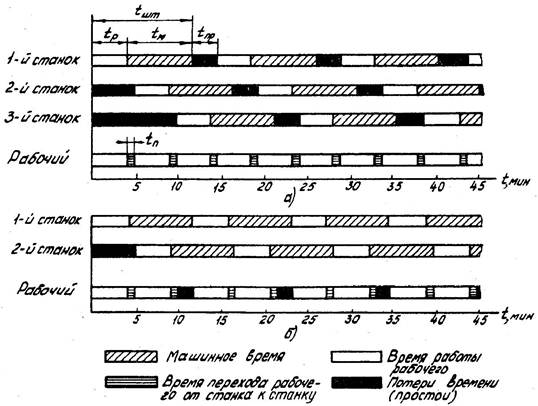

За время работы станка или оборудования другого вида у рабочего может быть свободное время, в течение которого он может осблужить дополнительно несколько единиц другого оборудования. Так, число станков, которое может обслужить один рабочий при полном использовании его времени и при условии выполнения на каждом станке одинаковых операций,

f ≥ t о/(t р+ t п) .т

где t о. т – основное технологическое время на операции; t p – время обслуживания станка; t п – среднее время перехода рабочего от одного станка к другому.

Например, при =11,2 мин, t p = 3,7 мин и t п = 1,0 мин рабочий может

обслужить f р ≥ 11,2/(3,7 + 1,0) = 2,38, т.е. 3 станка.

При этом он будет полностью загружен, в то время как станки какое-то время будут простаивать. Это видно из циклограммы работы станков и рабочего (рис. 10.4, а).

Рис. 10.4. Циклограммы многостаночного обслуживания

Число станков при полном их использовании можно определить из предыдущего соотношения, изменив знак неравенства на противоположный:

f с≤ t о.т/(t р+ t п)

В данном примере f с = 2 станка. В этом случае (рис. 10.4, б) возникают значительные простои рабочего, что отражается на производительности его труда.

Введение многостаночного обслуживания требует такой расстановки оборудования и организации рабочего места, при которых рабочим затрачивается наименьшее время на переходы от одного станка к другому и их обслуживание. Например, при расстановке станков по схеме, показанной на рис. 10.5, а, путь рабочего больше, чем при расстановке станков по схеме, приведенной на рис. 10.5, б.

Рис. 10.5. Расстановка оборудования, сокращающая время переходов рабочего от одного стайка к другому

Таким образом, внедрение обслуживания одним рабочим нескольких единиц оборудования требует комплексного решения нескольких технологических и организационных вопросов.

10.3. Сокращение расходов на содержание, амортизацию

и эксплуатацию средств труда

Средства труда на предприятии должны находиться в таком состоянии, чтобы в любой момент времени их можно было применить в производственном процессе. Для этого средства труда нужно содержать в надлежащих условиях и своевременно ремонтировать.

Средства труда постепенно изнашиваются в физическом и моральном смысле, в результате чего их использование становится либо невозможным, либо экономически невыгодным. Средства, необходимые для замены износившихся или морально устаревших оборудования и приспособлений новыми, накапливают за определенный период в виде амортизационных отчислений, входящих в себестоимость единицы продукции.

Сумму амортизационных отчислений рассчитывают по-разному для универсальных и специальных средств труда.

Для универсальных средств труда подсчитывают сумму амортизационных отчислений, приходящихся на 1 мин работы оборудования, приспособления, инструмента, занятых при выполнении операции, множат их на длительность операции и, суммируя по операциям технологического процесса, определяют сумму амортизационных отчислений, приходящихся на единицу продукции.

Для специальных средств труда амортизационные отчисления определяют, относя первоначальные расходы на необходимое оборудование, приспособления и инструменты к общему числу изделий, подлежащих изготовлению по неизменяемому чертежу.

Для приведения средств труда в действие расходуются электроэнергия, сжатый воздух, топливо, охлаждение, смазочные материалы и пр. Затраты на эксплуатацию средств труда и расходы на амортизацию части здания, относящейся к ним, так же включаются в себестоимость единицы продукции.

Основными путями сокращения расходов на содержание, амортизацию

и эксплуатацию средств труда являются следующие.

1. Бережное отношение к средствам труда: соблюдение условий эксплуатации, предусмотренных техническими паспортами; защита от воздействия факторов (производственной пыли, влаги, химически активных веществ и др.), ускоряющих изнашивание оборудования и приспособлений; тщательный уход (чистка, смазывание, хранение и т.п.); систематический контроль состояния, своевременное техническое обслуживание и ремонт.

Приобретение оборудования, приспособлений и инструментов, стоимость которых находится в соответствии с видом, объемом и длительностью выпуска производимой продукции,

2. Повышение коэффициента использования оборудования, особенно дорогостоящего оборудования (уникального и специального). Например, эксплуатацию многооперационных станков, гибких производственных систем и т.п. нередко ведут в три смены и даже в праздничные дни при коэффициенте загрузки 0,9 – 0,95 с тем, чтобы получить наибольшую отдачу и снизить амортизационные расходы на единицу продукции.

3. Снижение затрат на силовую электроэнергию за счет применения оборудования, мощность электродвигателей которого не завышена и соответствует выполняемой работе. Экономия электроэнергии, расходуемой на нагрев, сварку, обработку заготовок, а также затрат на пар, газ, сжатый воздух и другие энергоносители.

Экономически целесообразное приобретение и использование инструментов.

4. Эксплуатация режущих инструментов с режимами, соответствующими их экономичной стойкости, своевременный вывод из работы затупившегося инструмента, снижение стоимости перетачивания.

5. Рациональное использование объема части здания, относящейся к изготовлению данного изделия и используемой для размещения оборудования, стеллажей, заделов и пр.

Поиск по сайту: