АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

РОЛЬ ФИНАНСОВ В РАЗВИТИИ МЕЖДУНАРОДНОГО СОТРУДНИЧЕСТВА

Финансы как экономический инструмент хозяйствования используются для осуществления интеграции России в мировую экономику. Функционируя в международной сфере, финансы оказывают влияние на экономические интересы участников международных связей, выступают как стимул развития международной экономической интеграции.

Финансы оказывают влияние прежде всего на экспортно-импортные операции. С их помощью стимулируется выпуск конкурентоспособной продукции, пользующейся спросом на мировом рынке. Финансы способствуют формированию той доли национального дохода, которая реализуется в результате внешнеэкономической деятельности.

Еще одним направлением воздействия финансов на развитие международных связей является мобилизация ресурсов иностранных инвесторов. Иностранные инвестиции осуществляются в виде привлечения средств иностранных государств-инвесторов, иностранных коммерческих организаций, международных строительных компаний для сооружения объектов в различных отраслях отечественной экономики. Предприятия и объекты, создаваемые на условиях кредита, остаются на территории России в качестве национального достояния. Другие предприятия, финансируемые иностранными предпринимателями за счет фондов своих фирм, а также из средств бюджетов иностранных государств, функционируют как совместные предприятия и иностранные юридические лица.

Иностранные инвестиции в экономику России способствуют ее развитию и создают условия для интеграции в мировую экономику. С целью стимулирования иностранных инвесторов устанавливается система финансовых, валютных и таможенных льгот.

Одной из форм многостороннего сотрудничества между государствами являются международные организации и фонды. Они объединяют государства, национальные институты, общества, ассоциации неправительственного характера для достижения общей цели в области политики, экономики, социальной, научно-технической, культуры и др. Международные организации формируют свои фонды с целью многосторонней координации деятельности участвующих сторон. Создаются межгосударственные целевые фонды денежных средств на основе межгосударственных соглашений для осуществления единой валютно-финансовой и кредитной политики стран-участниц.

Наша страна и ее национальные институты являются участниками многих международных организаций и межгосударственных фондов. Они делятся на несколько типов по способу формирования доходов и характеру функционирования. К первому типу относятся межгосударственные и международные фонды финансово-кредитных организаций. Они функционируют на основе уставного капитала с долевым участием вкладчиков, предоставляя им целевые кредиты и создавая целевые фонды. В результате своей деятельности эти организации получают доходы, которые распределяются на выплату дивидендов по вкладам, формирование целевых и резервных фондов.

К этому типу организаций относятся Международный инвестиционный банк (МИБ), Международный банк экономического сотрудничества (МВЭС), Европейский банк реконструкции и развития (МБРР), Международный валютный фонд (МВФ). Роль финансов в функционировании международных банков и фондов заключается в том, что с их помощью осуществляется мобилизация средств уставного капитала и в процессе функционирования распределяется выручка и прибыль, формируются фонды банков. Источниками паевых взносов являются средства национальных и международных финансово-кредитных институтов международных организаций-участников (пайщиков) фонда, а также бюджеты и валютные фонды заинтересованных стран.

Второй тип организаций функционирует на основе бюджета, создаваемого ежегодными членскими взносами. Такими организациями являются международные и всемирные институты, координирующие деятельность национальных организаций в определенной области. К ним относятся: Организация Объединенных Наций (ООН) со всеми ее институтами, во многих из которых участвует наше государство; Международное бюро времени, Международное агентство по атомной энергетике (МАГАТЭ), Международная организация морской спутниковой связи (ИНМАРСАТ), Всемирная федерация научных работников (ВФНР), Международная ассоциация юристов-демократов (МАЮД) и многие другие.

Третьим типом международных организаций являются научные программы и конгрессы. Они функционируют не постоянно, а их проведение осуществляется за счет финансирования участвующих сторон. Эти организации проводят комплексы научных исследований учеными многих стран.

1.36. Госуд.бюджет как эконом.категория

По эконом.сущности гос.бюджет-совокупность объективно сущ-их денеж.отношения; по матер.воплощению, бюджет-фонд д/с; по организ.форме-фин.документ утвержд.в форме закона.

Бюджет выполн.след.функции:

1.распределит.(переаспред. ВВП);

2.контрольная(контроль за образованием и использ.централизов.фондов д/с);

3.гос.регулирование и стимулирование эк-ки;

4.фин.обеспечение бюдж.сферы и осущ.соц.политики гос-ва.

Бюдж.отношения явл.составной частью всех фин.отношений, им присущна денеж.форма и основ. F-ия финансов. Бюдж.отношения выполн.особое назначение-распред.ВВП, дох.от ВЭД и часть нац.богатства с целью предоставл.орг.власти финн.ресурсов и использ.ими на удовлетворение обществ.потребности.Бюдж.оказыв. огромное влияние на обществен.воспр-во. Регулирующая роль бюдж.закл.в его возможности измен.пропорции развития эк-ки(отраслев,территор), стимулир.темпы развития отдельн.отраслей и сфер деят-ти для достижен.основн.целей и задач фин.политики.

Бюдж.оказ.влияние на экон.и соц.процессы ч/з 2 группы бюдж.отношений: дох.и расх.бюдж.

1.Основное назначение дох-в бюдж.явл.создание устойчивой финн.базы органами власти для решения своих задач. Вместе с тем ч/з дох.бюдж.гос-во влияет на совокупное потребление, используя различн.налоговые методы изъятия. Выбор состава налогов, изменение размера налогов.ставок, применение налог.льгот и т.д.

2.Основное назначение расх-в бюдж.-обеспечить выполнение орг.власти возложен.на них f-ий и задач. Вместе с тем расх.бюдж.влияют на совокупный спрос и предложение. Стимулир-ие совокупного предложения осущ.ч/з бюдж.субсидирование и бюдж.кредитов.суб-ов хоз-ния, ч/з размещение гос.заказов на поставку тов-в,работ,услуг для гос.нужд.

Влияние расх.бюдж.на совокупный спрос обеспеч.ч/з прямые бюдж. Инвестиции,соц.выплаты нужд-ся категориям граждан ч/з финансир-е пр-ва обществ.благ.

Отличит-ные черты бюдж.фонда характерны для всех финн.фондов:

1.обособленный хар-р

2.самостоят.функциониров.

3.целевое назначение

4.сбалансированность

1.37: БЮДЖЕТНОЕ УСТРОЙСТВО И БЮДЖЕТНЫЙ ПРОЦЕСС.

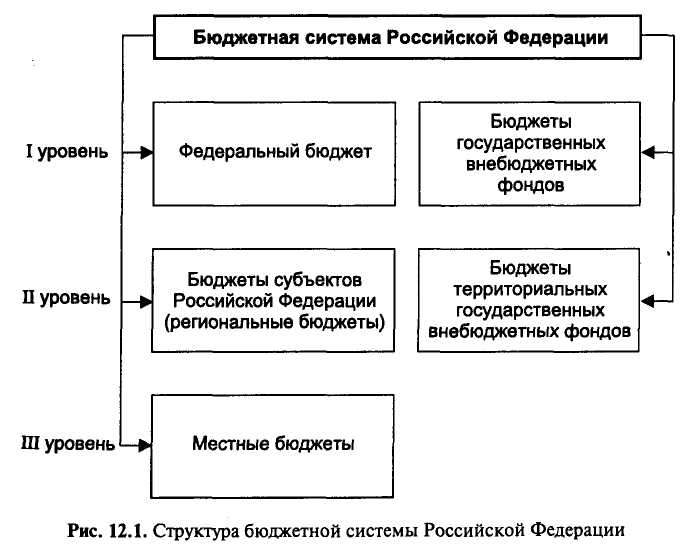

Бюджетная система РФ - совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Принципы бюджетной системы РФ:

1. единства; (означает создание единых правовых и организационных основ функционирования бюджетной системы, предполагает единство бюджетного законодательства, форм бюджетной документации и отчетности и.др.)

2. разграничения доходов и расходов между уровнями бюджетной системы;

3. самостоятельности бюджетов (право органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность бюджетов, эффективно использовать средства; самостоятельно осуществлять бюджетный процесс и т.д.)

4. равенства бюджетных прав субъектов Российской Федерации, муниципальных образований;

5. полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

6. сбалансированности бюджета;

7. эффективности и экономности использования бюджетных средств;

8. принцип гласности; достоверности бюджетов; адресности и целевого характера бюджетных средств.

Функционирование бюджетной системы РФ регулируется следующими основными законодательными актами: Конституцией РФ, Бюджетным кодексом РФ, Налоговым кодексом РФ, Федеральным законом № 154-ФЗ «Об общих принципах организации местного самоуправления в РФ», федеральными законами о федеральном бюджете на соответствующий период, законами (решениями) представительных органов власти субъектов РФ (представительных органов местного самоуправления) о региональных (местных) бюджетах на соответствующий период.

Бюджетный процесс представляет собой регламентируемую нормами права деятельность органов государственной власти, органов местного самоуправления, других участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, по утверждению и исполнению бюджетов, а также по контролю за их исполнением.

Бюджетный период представляет собой срок, в течение которого действует утвержденный бюджет. В Российской Федерации бюджетный период составляет 12 месяцев и длится с 1 января по 31 декабря.

Федеральный бюджет составляется на 3 года: на очередной финансовый год и плановый период (+2 года).

Стадии бюджетного процесса:

1. составление проекта бюджета:

Составление проекта федерального бюджета осуществляется Правительством РФ и начинается не позднее чем за 10 месяцев до очередного года. Министерство финансов РФ разрабатывает проект бюджета, основываясь на Бюджетном послании Президента РФ, прогнозе социально-экономического развития, прогнозе сводного финансового баланса.

2. рассмотрение и утверждение бюджета:

Правительство РФ вносит на рассмотрение Государственной Думы проект федерального закона о федеральном бюджете не позднее 30 сентября текущего года. Государственная Дума рассматривает и обсуждает проект закона в ТРЕХ чтениях. После принятия Государственной Думой закона о федеральном бюджете он передается в Совет Федерации для его утверждения. Затем закон направляется Президенту РФ для подписания и обнародования.

3. исполнение бюджета:

Возложено на исполнительные органы власти, которые организуют этот процесс через соответствующие финансовые, казначейские, налоговые, таможенные органы. В Российской Федерации устанавливается только казначейское исполнение бюджетов, т.е. функции кассового исполнения бюджета возложены на специально созданные казначейские органы (прием доходов, хранение и выдачу бюджетных средств на осуществление расходов, ведение учета и отчетности)

4. составление отчета об исполнении бюджета и его утверждение (или контроль за исполнением бюджета):

Отчет об исполнении бюджета готовит казначейский орган, на основании отчетов главных распорядителей и получателей бюджетных средств. Исполнительные органы власти одобряют отчет и направляют его в законодательный орган в форме проекта закона. Происходит его утверждение и публикация в открытой печати.

1.38: ГОСУДАРСТВЕННЫЙ И МУНИЦИПАЛЬНЫЙ КРЕДИТ.

Как экономическая категория он охватывает совокупность денежных отношений между государством в лице его органов власти и управления, с одной стороны, и физических и юридических лиц — с другой, при которых государство выступает в качестве заемщика, кредитора или гаранта.

Наибольшее развитие во всем мире получила деятельность государства в качестве заемщика.

Объемы операций в качестве кредитора, то есть когда государство предоставляет из бюджета средства на возвратной и платной основе юридическим и физическим лицам, встречается значительно реже.

В тех случаях, когда государство берет на себя ответственность за погашение займов или выполнение других обязательств, взятых другими заемщиками, оно является гарантом. (если должник своевременно и в полном объеме рассчитался по своим обязательствам, то гарант не несет каких-либо дополнительных затрат).

Как финансовая категория государственный кредит выполняет три функции финансов: распределительную, регулирующую и контрольную.

ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ЗАИМСТВОВАНИЯ

Всякий бюджетный дефицит нуждается в изыскании источников его финансирования. Основными способами привлечения средств для покрытия разрыва между расходами и доходами бюджета являются:

1. проведение государственных заимствований, (не инфляционный способ покрытия бюджетного дефицита).

2. продажа государственных запасов, имущества и земельных участков,

3. кредитно-денежная эмиссия.

Государственные и муниципальные заимствования являются главным способом покрытия бюджетного дефицита, представляют собой передачу в распоряжение органов власти средств, которые заемщики обязуются возвратить в той же сумме с уплатой процента на сумму заимствования.

Кредиторами могут выступать:

· юридические и физические лица (резиденты и нерезиденты),

· национальные органы власти другого уровня,

· правительства иностранных государств,

· международные финансовые организации.

Заимствования проводятся в двух формах:

1. государственные и муниципальные займы (передача в распоряжение заемщика средств путем приобретения заимодателями государственных и муниципальных ценных бумаг).

Самым распространенным видом государственных и муниципальных ценных бумаг является: облигация государственного или муниципального займа (эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в установленный срок ее номинальной стоимости и зафиксированного в ней процента или иного имущественного эквивалента).

2. прямые кредиты. Кредиты предоставляют:

- государственные и коммерческие банки, другие кредитные организации (Центральный банк РФ может прокредитовать только федеральное правительство; коммерческие банки и другие кредитные организации кредитуют органы власти как обычных заемщиков на условиях, складывающихся под воздействием закона спроса и предложения)

- иностранные государства, их банки и фирмы (Правительства иностранных государств оказывают финансовую поддержку Российской Федерации и субъектам РФ в двух формах: форме межправительственных кредитов и путем предоставления гарантий по кредитам иностранных банков и фирм.)

- международные финансовые организации предоставляют нефинансовые (связанные) и финансовые (несвязанные) кредиты.

1.39: ВНЕБЮДЖЕТНЫЕ ФОНДЫ.

Внебюджетные фонды представляют собой совокупность финансовых ресурсов, находящихся в распоряжении органов государственной власти и местного самоуправления, которые не входят в состав бюджетов, имеют самостоятельные источники формирования и используются в соответствии с целевым назначением.

Социальное страхование — это механизм социальной защиты, который предполагает формирование специального денежного фонда за счет обязательных страховых взносов, расходы которого связаны с осуществлением гарантированных государством социальных выплат.

Основным источником доходов государственных социальных внебюджетных фондов в настоящее время выступают взносы во внебюджетные фонды, плательщиками которого выступают юридические и физические лица, производящие выплаты гражданам.

Пенсионный фонд Российской Федерации - фонд денежных средств, образуемый вне федерального бюджета, предназначенный для финансового обеспечения защиты граждан от утраты заработка вследствие потери трудоспособности, при наступлении старости, инвалидности и т.д. (для нетрудоспособных членов семьи - смерти кормильца; для отдельных категорий трудящихся - длительного выполнения определенной профессиональной деятельности).

Фонд социального страхования РФ - фонд денежных средств, предназначенный для реализации прав граждан на социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей.

Фонды обязательного медицинского страхования — денежные фонды, предназначенные для финансирования гарантированной государством медицинской помощи населению.

Поиск по сайту: