АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ИСХОДНЫЕ ДАННЫЕ И ПРЕДВАРИТЕЛЬНЫЕ РАСЧЕТЫ

Исходными данными для расчетов аналитических финансовых показателей служат баланс предприятия и отчет о прибыли и убытках предварительно реформированные.

Реформирование баланса состоит в выделении из состава активов производственных и прочих инвестиций (рис. 17). Производственные активы служат для получения прибыли от основной деятельности. Прочие инвестиции – для извлечения доходов от финансовых операций, сдачи имущества в аренду и т. д. [6]

Этап 1.группировка позиций активов и пассивов

Актив Пассив Актив Пассив

1. Внеоборотные активы Собственный капитал

производственные Коммерческая

2. Оборотные активы задолженность

производственные Финансовая

Прочие инвестиции задолженность

Этап 2. Перенос коммерческих обязательств в Актив со знаком «минус» 1. Внеоборотные активы Собственный капитал

производственные Коммерческая

2. Оборотные активы задолженность

производственные Финансовая

Прочие инвестиции задолженность

Этап 2. Перенос коммерческих обязательств в Актив со знаком «минус»

Актив Пассив

1. Внеоборотные активы Собственный капитал

производственные Финансовая

2. Оборотные активы задолженность

производственные –

- Коммерческая задолженность

Прочие инвестиции

Чистые активы Вложенный капитал Актив Пассив

1. Внеоборотные активы Собственный капитал

производственные Финансовая

2. Оборотные активы задолженность

производственные –

- Коммерческая задолженность

Прочие инвестиции

Чистые активы Вложенный капитал

|

Рис. 4. Реформация баланса для анализа эффективности

К основным производственным активам относят:

ü не материальные активы (стр. 110);

ü основные средства (стр. 120);

ü незавершенное строительство (стр. 130).

Оборотные производственные активы – это запасы с НДС (стр. 210 и 220), дебиторская задолженность (стр. 240) и денежные средства (стр. 260) за вычетом стр. 234. (прочая дебиторская задолженность)

В позицию «Прочие инвестиции» переходят остальные строки исходного баланса.

Обязательства в «Пассиве» разделяются на:

ü финансовые (по которым платят проценты),

ü коммерческие (проценты не платятся).

Уравнения реформированного баланса приведены на рис. 18.

|

Чистый оборотный капитал

Чистый оборотный капитал

Рис. 18. Уравнения реформированного баланса

Все доходы и расходы предприятия в отчете о прибыли также сгруппированы и анализируются по раздельным сферам, таким как: результаты и затраты от реализации, доходы и расходы от прочей деятельности, прочие операционные доходы и расходы.

Такое преобразование исходных балансов и отчетов необходимо для анализа эффективности при помощи расчета следующих основных показателей рентабельности:

Ø рентабельность продаж ROS;

Ø рентабельность основной деятельности ROI;

Ø рентабельность капиталов или активов ROA;

Ø Рентабельность собственного капитала ROE.

|

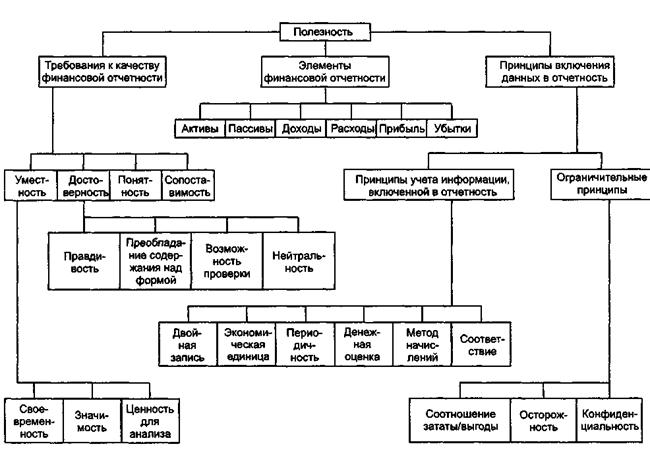

Рисунок. Принципы составления финансовой отчетности

Поиск по сайту: