АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Назначение и характеристика счетов бухгалтерского учета

Бухгалтерский баланс отражает состояние имущества организации, ее обязательств за отчетный период. Однако в процессе производства каждый день осуществляется большое количество хозяйственных операций, требующих текущего отражения, для чего используется специальные формы - счета бухгалтерского учета, которые построены с учетом экономической однородности.

Бухгалтерские счета - основная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений. Счета бухгалтерского учета - это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждого вида имущества, обязательств и операций открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса. Например, 50 - «Касса», 51- «Расчетный счет», 01- «Основные средства», 99- «Прибыль и убытки» и т.д.

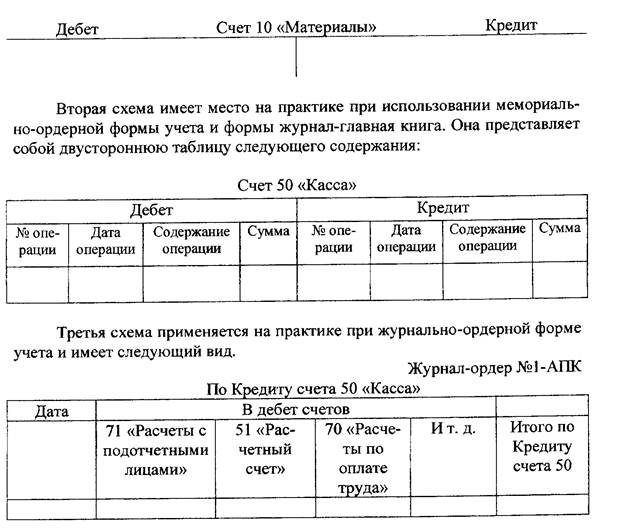

Каждый счет представляет собой двустороннюю таблицу. Левая часть счета Дебет (должен), правая сторона Кредит (верит). В теории и практике применяются три схемы счетов. Первая схема используется для написания пособий, учебников, на занятиях.

По отношению к бухгалтерскому балансу счета подразделяются на три группы: активные, пассивные, активно-пассивные, забалансовые.

Остатки объектов бухгалтерского учета на счетах в денежном измерителе называются сальдо (S).

Сумма операций по дебету счета называется дебетовым оборотом, а сумма операций по Кредиту счета - Кредитовым оборотом.

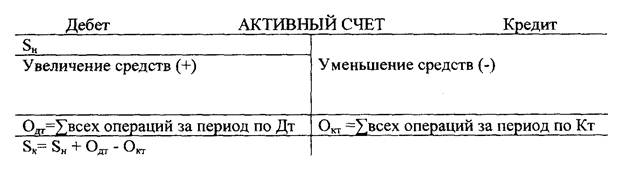

Активные - это счета бухгалтерского учета, на которых учитываются различные виды имущества их наличие, состав и движение. На активных счетах остатки (сальдо) бывают только дебетовые. Например, счет 50 «Касса», 10 «Материалы». На активных счетах увеличение записывается на дебет, а уменьшение на кредит. Схема активного счета:

Пассивные счета - это счета бухгалтерского учета, на которых учитываются источники формирования имущества, их наличие, состав, их движение, а также обязательства организации. На пассивных счетах - остатки только Кредитовые. Например, счет 80 «Уставный капитал», 83 «Добавочный капитал» и др.

В активно-пассивных счетах объединены структурные признаки активных и пассивных счетов. Они состоят из двух подгрупп:

1) счета. По которым выводится одностороннее сальдо: либо Дебетовые, либо Кредитовые;

2) счета, имеющие двустороннее сальдо, дебетовое и кредитовое одновременно.

Активно-пассивные счета первой группы могут изменять характер своего первоначального сальдо под воздействием изменяющихся в них размера дебетового и кредитового оборотов. В результате в начале отчетного периода счет может иметь дебетовое сальдо, а на конец - кредитовое и наоборот. Примером, такого счета первой группы может быть счет 99 «Прибыли и убытки», 84 «Нераспределенная прибыль, непокрытый убыток» по кредиту этого счета отражаются доходы, а по дебету - расходы и потери. Сальдо по Кредиту отражает прибыль, а по дебету - убытки предприятия.

Активно-пассивные счета второй группы имеют развернутое сальдо, т.е. и по дебету и по кредиту.

Примером такого счета являются счет 76 «Расчеты с разными дебиторами и кредиторами». На этом счете учитываются два объекта - дебиторская и кредиторская задолженность. Чтобы подсчитать дебетовое сальдо по этому счету нужно просуммировать все остатки по счетам организаций - дебиторов (должников нашей организации), а кредитовое сальдо - нужно просуммировать все остатки по счетам организаций - кредиторов (т.е. тех организаций, которым должна наша организация). По таким счетам имеет место только развернутое сальдо.

Забалансовые счета - это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом. Они предназначены для обобщения информации о наличии и движении имущества, не принадлежащего организации, но находящегося в ее пользовании и распоряжении. Забалансовые счета имеют трехзначную нумерацию, например 001 «Арендованные основные средства».

Двойная запись хозяйственных операций на счетах бухгалтерского учета

По своей экономической природе любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счета и одновременно в Кредит другого взаимосвязанного с ним счета на одинаковую сумму. Методом двойной записи обуславливает существование таких понятий как корреспонденция счетов, бухгалтерская проводка.

Корреспонденция счетов - это взаимосвязь между счетами, возникающая при методе двойной записи, например, между счетами 50 и 51.

Бухгалтерская проводка - это оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации.

Рассмотрим взаимосвязь счетов на примере.

Пример 1. С расчетного счета в кассу поступило 500 д.е. на текущие расходы. Данная хозяйственная операция затрагивает два активных счета 50 и 51, при этом наличие денежных средств в кассе увеличивается (увеличение на активном счете - по дебету), а наличие денежных средств на расчетном счете уменьшается (уменьшение по кредиту):

Дебет 50 Кредит 51 500д.е.

Такие операции изменяют состав имущества, не изменяя валюту баланса.

Пример 2. Часть прибыли направлена на пополнение резервного капитала на 200 д.е. данная операция затрагивает два пассивных счета 84 «Нераспределенная прибыль» и 82 «Резервный капитал». При этом сумма прибыли уменьшается на 200-д.е., а уменьшение пассивного счета отражается по дебету. Резервный капитал увеличивается на 200 д.е., а увеличение пассивного счета отражается по кредиту

Дебет 84 Кредит 82 200д.е.

Операции такого типа изменяют источники образования имущества, не изменяя валюту баланса.

Пример 3. Оприходованы, купленные у поставщиков материалы на сумму 150 д.е. Эта операция затрагивает два счета: 10 «Материалы» и 60 «Расчеты с поставщиками и подрядчиками». Счет 10 - активный, он увеличивается на 150 д.е., а увеличение активного счета отражается по дебету; 60 счет - пассивный - он увеличивается на 150д. е., а увеличение на пассивном счете отражается по кредиту.

Дебет 10 Кредит 60 150 д.е.

Операции данного типа изменяют одновременно величину имущества и источников его формирования, увеличивая валюту баланса.

Пример 4. С расчетного счета перечислена задолженность поставщикам — 300 д. е. Здесь затрагивается два счета 51 и 60. счет 51 - активный, в результате операции он уменьшается на 300 д. е., а уменьшение на активном счете показывается по кредиту. Счет 60 - пассивный, он уменьшается на 300 д.е., а уменьшение на пассивном счете отражается по дебету

Дебет 60 Кредит 51 300 д.е.

Операции такого типа изменяют одновременно величину имущества и источников его формирования, уменьшая валюту баланса.

Поиск по сайту: