АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Синтетические и аналитические счета, субсчета

Пользователи бухгалтерской информации нуждаются в данных различной степени детализации. В зависимости от степени детализации информация делится на свободную, характеризующую группы объектов учета, и индивидуальную, характеризующую отдельные объекты учета. В соответствии с таким делением информации различают синтетический и аналитический учет, который ведется на соответствующих счетах. Между двумя видами счетов существует тесная взаимосвязь.

Синтетические счета содержат информацию о хозяйственных средствах, источниках их образования и хозяйственных процессах по экономически однородным группам объектов только в денежном измерители.

К одному синтетическому счету может открываться несколько аналитических счетов.

Аналитические счета содержат более детализированную информацию, раскрывающую содержание синтетических счетов, которая может быть выражена в натуральных и денежных измерителях.

Субсчета - это промежуточные счета между синтетическими и аналитическими счетами. Они предназначены для дополнительной группировки некоторых аналитических счетов. Субсчета открываются к тем синтетическим счетам, на которых учитываются объекты с большой номенклатурой.

Синтетические и аналитические счета взаимосвязаны между собой. Основой взаимосвязи является параллельность записей на них. Взаимосвязь синтетических и аналитических счетов выражается в следующем:

1) запись операции на синтетических счетах и объединенные им аналитические счета производятся на одну и ту же сторону (Дт или Кт)

2) на синтетический счет операция записывается общей суммой, а на аналитические счета частными суммами, дающими в итоге общую сумму

3) оборот дебета синтетического счета равняется общему итогу дебетовых оборотов его аналитических счетов; кредитовый оборот синтетического счета равен общему итогу кредитовых оборотов его аналитических счетов

4) остаток (сальдо) синтетического счета равен итогу остатков его аналитических счетов.

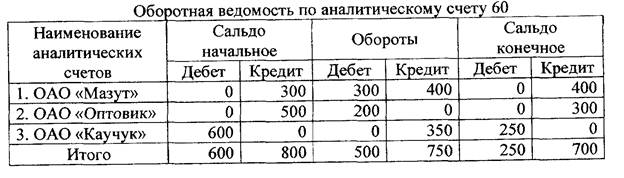

Рассмотрим взаимосвязь между аналитическими и синтетическими счетами на примере счета 60 «Расчеты с поставщиками и подрядчиками».

Наличие задолженностей по расчетам с поставщиками и подрядчиками на 1 июля текущего года:

ОАО «Мазут» (Кредит) - 300 д.е.

ОАО «Оптовик» (Кредит) - 500 д.е.

ОАО «Каучук» (Дебет) - 600 д.е.

1) Погашена задолженность ОАО «Мазут» за купленные ГСМ с расчетного счета 300 д.е.

Дебет 60 Кредит 51 - 300 д. е.

2) Перечислено с расчетного счета ОАО «Оптовик» за купленные запчасти — 200 д. е.

Дебет 60 Кредит 51 - 200 д. е.

3) Оприходованы удобрения на сумму, ранее перечисленного аванса по счету № 980 ОАО «Каучук» - 350 д. е.

Дебет 10 Кредит 60 - 350 д. е.

4) Начислено ОАО «Мазут» за приобретенные ГСМ - 400 д.е.

Дт 10 Кт 60 400 д.е.

Для обобщения и проверки бухгалтерских записей на синтетических и аналитических счетах составляется оборотная ведомость по аналитическим счетам.

План счетов бухгалтерского учета

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций) в бухгалтерском учете. В нем приведены наименование и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

На основании Плана счетов бухгалтерского учета и инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

Организации при необходимости могут по согласованию с Минфином РФ вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в типовом Плане счетов, могут объединяться, исключаться и вводиться дополнительно.

Порядок ведения аналитических счетов устанавливается организацией исходя из инструкции и других нормативных актов, методических указаний по вопросам бухгалтерского учета.

Все синтетические счета имеют двузначный шифр (от 01 до 99). Счета разбиты на 8 разделов:

1. Внеоборотные активы

2. Производственные запасы

3. Затраты на производство

4. Готовая продукция

5. Денежные средства

6. Расчеты

7. Капитал

8. Финансовые результаты

В каждом разделе имеются свободные номера на случай дополнительного введения счетов.

Субсчета отдельных синтетических счетов нумеруются по порядку в пределах каждого счета. Номера субсчетов добавляются к шифру синтетического счета. Забалансовые счета даны в приложении к типовому Плану счетов. План счетов бухгалтерского учета для всех организаций предусмотрено 99 счетов.

Российский план счетов бухгалтерского учета отличается несколько от Плана счетов принятых в международной практике бухгалтерского учета, однако эти различия не столь существенны и не требуют значительных преобразований в бухгалтерском учете российских организаций. Новый план счетов, используя международный опыт, отражает национальные особенности бухгалтерского учета на современном этапе развития российской экономики.

Поиск по сайту: