АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Понятие и цели денежно-кредитной политики. Банковская система в рыночной экономике является обычно двухуровневой и включает Центральный банк (эмиссионный) и коммерческие (депозитные) банки

Банковская система в рыночной экономике является обычно двухуровневой и включает Центральный банк (эмиссионный) и коммерческие (депозитные) банки. Основными функциями коммерческих банков считаются привлечение вкладов (депозитов) и предоставление кредитов. Посредством этих операций коммерческие банки могут создавать деньги, т.е. расширять денежное предложение, что отличает их от других финансовых учреждений. Банки занимаются также куплей и продажей ценных бумаг.

Центральный банк выпускает в обращение национальную валюту, хранит золотовалютные резервы страны, обязательные резервы коммерческих банков, выступает в качестве межбанковского расчетного центра. Он является кредитором последней инстанции для коммерческих банков, а также финансовым агентом правительства. Центральный банк может выступать как продавец и покупатель на международных денежных рынках и координировать зарубежную деятельность частных банков. Во всех странах центральные банки разрабатывают и осуществляют денежно-кредитную политику, контролируют и координируют деятельность коммерческих банков. В Республике Беларусь эти функции выполняет Национальный Банк. Денежно-кредитная политика состоит в контролировании Центральным банком предложения денег путем воздействия на денежную базу, а также на мультипликатор с целью стабилизации совокупного объема производства, занятости и уровня цен. Другими словами, денежно-кредитная политика вызывает увеличение денежного предложения во время спада для поощрения расходов, а во время инфляции, наоборот, ограничивает предложение денег для ограничения расходов. Фактический объем предложения денег складывается в результате операций коммерческих банков по приему денежных средств на депозиты и выдаче ссуд. Проведение денежно-кредитной политики не является точной процедурой, но, тем не менее, исследование денежно-кредитной политики, проводимой Центральным банком, дает ответ на важный вопрос: насколько успешно можно управлять предложением денег, имея в своем распоряжении соответствующие инструменты.

Как известно, денежная масса является основным фактором, определяющим уровень цен, кроме того, денежная масса также играет значительную роль в определении реального уровня производства и занятости в экономике. Считая, что у Центрального банка есть возможность влиять на денежную массу, рассмотрим ее основные (конечные) цели, которым придается приоритетное значение при разработке денежно-кредитной политики: это - высокий уровень занятости, экономический рост, стабильность цен, стабильность ставки процента, стабильность на финансовом рынке и стабильность валютного курса. Некоторые цели согласуются друг с другом: высокий уровень занятости и экономический рост, стабильность ставки процента и стабильность на финансовом рынке. Но, тем не менее, это не всегда бывает так. Задача поддержания стабильного уровня цен часто противоречит задаче поддержания стабильной ставки процента и высокого уровня занятости в краткосрочном периоде. Например, на фоне экономического роста и снижения уровня безработицы, инфляция и ставка процента могут начать расти. В случае если Центральный банк будет пытаться предотвратить рост ставки процента путем покупки облигаций, повышая их цену и таким образом вынуждая ставку процента понижаться, то такая операция на открытом рынке увеличит и предложение денег, что стимулирует инфляцию. Но если Центральный банк приостановит рост предложения денег, чтобы предотвратить инфляцию, то в краткосрочном периоде и ставка процента, и уровень безработицы могут повыситься. Таким образом, существует проблема конфликта целей, что ставит Центральный банк перед трудным выбором.

Желая достичь определенных целей, таких как стабильность цен или высокий уровень занятости, Центральный банк не может непосредственно и немедленно повлиять на них. Стратегия Центрального банка состоит в том, что после выбора конечных целевых значений, определяется набор целевых показателей, непосредственно влияющих на уровень занятости или уровень цен, которые называют промежуточными целями. В качестве них могут выступать, например, денежные агрегаты (М1, М2, М3), ставка процента (кратко или долгосрочная), или обменный курс. Однако инструменты Центрального банка не позволяют напрямую добиться даже этих промежуточных целей. Поэтому подбирается другой набор переменных, называемых операционными целями, ими могут быть, например, резервные агрегаты (резервы, денежная база и др.) или ставки процента (межбанковская ставка процента или ставка по векселям Казначейства), более чутко реагирующие на инструменты денежно-кредитной политики

Центральные банки сталкиваются с проблемой выбора показателей денежной массы (жесткая монетарная политика) или процентной ставки (гибкая монетарная политика) в качестве цели своей деятельности. Основной мотив поддержания на том или ином уровне денежных агрегатов состоит в долгосрочном контроле над инфляцией. Однако в коротком периоде инструменты денежно-кредитной политики воздействует именно на ставку процента и тем самым на общую экономическую ситуацию. Поэтому Центральному банку зачастую приходится выбирать между долгосрочными и краткосрочными интересами. Кроме того, исходя из теории спроса и предложения на денежном рынке, Центральный банк не может одновременно ограничивать денежную массу и снижать процентную ставку. Он может влиять на тот, либо другой параметр, но не на оба сразу.

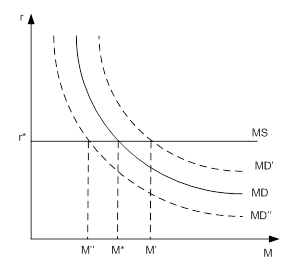

Варианты денежно-кредитной политики по-разному интерпретируются на графике денежного рынка. Жесткая политика поддержания денежной массы соответствует вертикальной кривой предложения денег на уровне целевого показателя денежной массы (когда изменения в спросе на деньги влияют лишь на норму процента, не затрагивая количество денег в обращении) (см. рис.5.1).

Рис. 5.1. Жесткая денежно-кредитная политика

Рис. 5.2. Гибкая денежно-кредитная политика

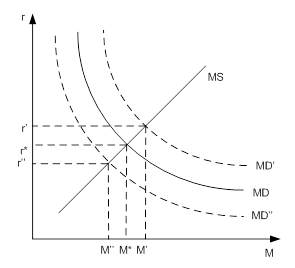

Гибкая монетарная политика может быть представлена горизонтальной кривой предложения денег на уровне целевого значения процентной ставки (сдвиг в спросе на деньги влияет лишь на изменение количества денег) (см. рис.5.2).

Рис. 5.3. Промежуточный вариант денежно-кредитной политики

Промежуточный вариант соответствует наклонной кривой предложения денег (когда и количество денег, и ставка процента реагируют на изменения в спросе на деньги) (см. рис.5.3). Выбор кривой предложения денег находится в компетенции Центрального банка, и представляет собой его стратегию, зависящую от причин произошедшего сдвига в спросе на деньги.

Но так как выбор между целями должен быть сделан, следует остановиться на критериях, по которым его можно осуществить. Критериями выбора промежуточных целей являются измеримость, управляемость и предсказуемость воздействия на конечную цель.

Измеримость. На первый взгляд, ставку процента измерить легче, чем денежные агрегаты, следовательно, она лучше годится в качестве промежуточной цели. Данные о процентной ставке не только можно получить быстрее, но они измеряются более точно и реже пересматриваются в противоположность денежным агрегатам. Однако, номинальная процентная ставка обычно слабо отражает реальную стоимость заимствуемых средств, которая позволяет более четко предсказать ожидаемые изменения ВВП. Реальную же ставку процента измерить также сложно, т.к. невозможно точно определить темп ожидаемой инфляции. Следовательно, и в случае процентной ставки, и в случае денежных агрегатов, возникают проблемы с их измерением, поэтому не вполне ясно, что лучше из них использовать в качестве промежуточной цели. Управляемость. Центральный банк должен быть способен осуществлять эффективное управление показателем, избранным в качестве промежуточной цели. Центральный банк имеет возможность влиять на денежное предложение, хотя контролирует его не полностью. Что касается процентной ставки, то Центральный банк непосредственно устанавливает ее номинальную величину, однако он не может управлять реальной ставкой процента. Следовательно, сделать однозначный выбор между денежными агрегатами или ставкой процента в качестве промежуточной цели по критерию управляемости также сложно. Предсказуемость влияния на конечные цели. Это является наиболее важной характеристикой переменной, которая выбрана в качестве промежуточной цели. Однако нет строгих доказательств, что конечные цели (объем производства, уровень занятости, уровень цен) более тесно связаны с каким-то определенным показателем.

Что касается критериев выбора операционных целей, то они такие же, какие используются и при выборе промежуточных целей. Выбор наилучшей операционной цели зависит от выбора промежуточной цели (конечной цели воздействия операционной переменной).

Цели денежно-кредитной политики в европейском регионе.

Цели денежно-кредитной политики в европейском регионе.

По истечении 70-х годов с высокими процентными ставками Центральные банки большинства европейских стран сделали однозначный выбор в пользу темпа роста денежной массы как цели своей деятельности. Однако, когда десять лет спустя инфляция снизилась, политическое внимание опять было сконцентрировано на процентных ставках. Разочарование в темпах роста денежной массы как целевого ориентира было усилено двумя следующими обстоятельствами: во-первых, связь между денежным ростом и инфляцией стала менее предсказуемой в течение 2-3-х лет планирования политики. Во-вторых, в середине 80-х годов менее выраженной стала зависимость между денежной базой и более широкими денежными агрегатами. Обе эти тенденции связаны с нестабильностью спроса на деньги, последовавшей вслед за крупномасштабным финансовым дерегулированием, произошедшим в середине 80-х годов. Поскольку контроль за М0 стал менее существенным делом, большинство Центральных банков, использовавших в качестве цели денежные агрегаты, с 1990-х стали применять процентные ставки. Некоторые Центральные банки решили в качестве целевого ориентира использовать непосредственно темпы инфляции.

Источник: Бурда М., Виплош Ч. Макроэкономика: Учебник – 2-е изд. – СПб.: Судостроение: 1998, С. 218-219.

Поиск по сайту: