АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Взаимодействие фискальной и денежно-кредитной политики

При анализе любого изменения в денежно-кредитной или фискальной политике важно иметь в виду, что инструменты одной политики могут влиять на результаты другой.

Предположим, что правительство озабочено бюджетным дефицитом, и решило увеличить налоги. Рассмотрим, какое влияние эта политика окажет в целом на экономику. В соответствии с моделью IS-LM модель, результаты будут зависеть от того, какую политику будет проводить центральный банк в ответ на увеличение налогов. Возможно несколько возможных вариантов:

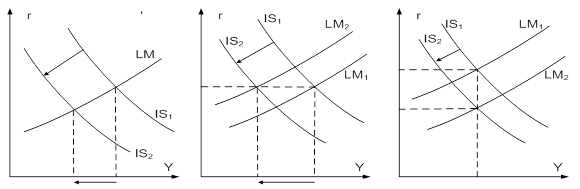

a b c

Рис.6.14. Взаимодействие фискальной и денежно-кредитной политики в модели IS-LM

1. Центральный банк поддерживает предложение денег на постоянном уровне (рис.6.14а). Увеличение налогов сдвигает кривую IS влево (вниз) в положение IS2. В результате уменьшается совокупный выпуск (более высокие налоги уменьшают потребительские и инвестиционные расходы) и ставка процента (более низкий доход уменьшает спрос на деньги.

2. Центральный банк поддерживает ставку процента на постоянном уровне (рис.6.14b). В этом случае, увеличение налогов также сдвигает кривую IS влево (вниз) в положение IS2, при этом центральный банк уменьшает предложение денег, чтобы процентная ставка оставалась на первоначальном уровне, кривая LM сдвигается в положение LM2. Доход сокращается на величину большую, чем на рисунке 6.14а. В первом случае более низкая процентная ставка стимулирует инвестиции и частично возмещает эффект увеличения налогов. В данном случае центральный банк, поддерживая ставку процента на высоком уровне, углубляет спад в экономике.

3. Центральный банк увеличивает предложение денег, чтобы сохранить уровень дохода на постоянном уровне (рис.6.14c). Увеличение налогов не повлечет за собой падение совокупного выпуска, поскольку кривая LM сдвигается вниз в положение LM2, чтобы возместить сдвиг кривой IS (более высокие налоги уменьшают потребление, в то же время более низкая процентная ставка стимулирует инвестиции). В этом случае, увеличение налогов способствует падению ставки процента.

Таким образом, результаты воздействия фискальной политики зависят от политики центрального банка, то есть, поддерживает ли он предложение денег, ставку процента, или уровень дохода на постоянном уровне.

Комбинируя фискальную и денежно-кредитную политику, можно добиваться решения более сложных задач, чем простое регулирование объема выпуска, например, не изменяя объем выпуска, изменить его структуру. Подобная задача может быть весьма актуальна, если экономика находится в ситуации полной занятости и, следовательно, изменение выпуска нежелательно, однако его структура может требовать изменения.

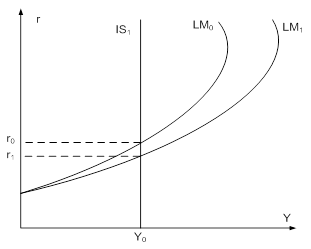

В модели IS-LM выделяют особые случаи, когда один из видов политики не оказывает никакого воздействия на экономику. Это происходит, когда кривая LM горизонтальна, что соответствует ситуации «ликвидной ловушки»; кривая IS вертикальна - ситуации «инвестиционной ловушки».

Экономика попадает в ситуацию ликвидной ловушки, когда процентные ставки настолько низки, что любое изменение денежного предложения поглощается спросом на деньги со стороны активов, уровень дохода падает до низшей отметки. Такая ситуация характерна для экономики, находящейся в состоянии депрессии. Графически это интерпретируется как пересечение кривых IS и LM в кейнсианской области кривой LM (рис.6.15).

Рис.6.15. Ликвидная ловушка

В ситуации ликвидной ловушки ставка процента минимальна, т.е. альтернативные издержки хранения наличных денег близки к нулю, и поэтому люди готовы держать любое количество денег, которое им будет предложено. В результате даже при нормальном отрицательном наклоне кривой IS увеличение предложения денег центральным банком не способно обеспечить рост дохода. Если ставка процента находится на минимальном уровне, то цены на активы максимальны и люди стремятся их продать, опасаясь, что цены на них упадут, а их владельцы окажутся в проигрыше. В результате люди предъявляют безграничный спрос на деньги, отказываясь покупать ценные бумаги, и кривая спроса на деньги принимает горизонтальный вид. Это означает, что в функции спроса на деньги  коэффициент f, характеризующий чувствительность изменения спроса на деньги при изменении ставки процента, стремится к бесконечности. Кривая LM поэтому тоже горизонтальна, и изменение денежной массы не вызовет ее смещения. Прирост количества денег не сможет никого заставить приобретать ценные бумаги, вся сумма прироста предложения денег хранится в форме наличных денег. Величина дохода остается неизменной на уровне Y0. Стимулирующая денежно-кредитная политика не окажет никакого воздействия ни на ставку процента, ни на объем инвестиций, ни на уровень дохода, т.е. абсолютно неэффективна.

коэффициент f, характеризующий чувствительность изменения спроса на деньги при изменении ставки процента, стремится к бесконечности. Кривая LM поэтому тоже горизонтальна, и изменение денежной массы не вызовет ее смещения. Прирост количества денег не сможет никого заставить приобретать ценные бумаги, вся сумма прироста предложения денег хранится в форме наличных денег. Величина дохода остается неизменной на уровне Y0. Стимулирующая денежно-кредитная политика не окажет никакого воздействия ни на ставку процента, ни на объем инвестиций, ни на уровень дохода, т.е. абсолютно неэффективна.

В этом случае эффективность фискальной политики максимальна. Например, рост государственных закупок на  увеличивает равновесный доход на

увеличивает равновесный доход на  , т.е. эффект вытеснения отсутствует, доход возрастает на всю величину мультипликатора.

, т.е. эффект вытеснения отсутствует, доход возрастает на всю величину мультипликатора.

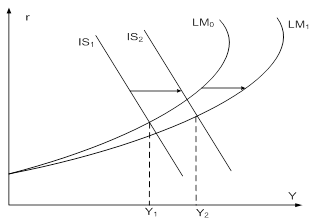

Рис.6.16. Инвестиционная ловушка

Другая ситуация получила название инвестиционной ловушки, соответствующая ситуации, при которой спрос на инвестиции совершенно неэластичен к ставке процента, поэтому график функции инвестиций приобретает вертикальный вид, а вертикальной кривой инвестиций соответствует вертикальная кривая IS (рис.6.16).

Любые изменения на денежном рынке, хотя и будут приводить к изменению ставки процента, но не вызовут изменения инвестиционного спроса. В этом случае чувствительность совокупных расходов к изменению ставки процента равна 0, и эффективной будет только фискальная политика. При этом эффективность фискальной политики максимальна, поскольку отсутствует эффект вытеснения и действует только эффект мультипликатора. Рост государственных расходов, вызывая увеличение совокупных расходов, ведет к росту спроса на деньги, что повышает ставку процента, но более высокая ставка не приводит к вытеснению расходов частного сектора, поскольку они не зависят от ставки процента. В результате фискального импульса наблюдается полный мультипликативный рост дохода. Денежно-кредитная политика совершенно неэффективна, поскольку снижение ставки процента (от r0 до r1) в результате увеличения предложения денег (сдвиг кривой LM вправо от LM0 до LM1) не повлияет на величину инвестиционных расходов, так как они совершенно нечувствительны к ее изменению. Такая ситуация может возникнуть по самым разным причинам, например, она характерна для инфляционной экономики, когда ставки процента чрезмерно велики.

Рис.6.17. Эффект имущества

Следует иметь в виду, что ликвидная и инвестиционная ловушки имеют место только в кейнсианской модели. Если предположить, что поведение экономических субъектов описывается монетаристскими функциями, то возникает эффект имущества. Рост доли денег экономические субъекты воспринимают как нарушение оптимальной структуры портфеля активов, и как рост своего имущества. Поэтому избыток денег они стараются обменять не только на финансовые активы, но и на реальный капитал и реальные блага, что в свою очередь вызывает рост совокупного спроса. Рост совокупных расходов сдвигает кривую IS вправо, ликвидируя ловушки (рис.6.17).

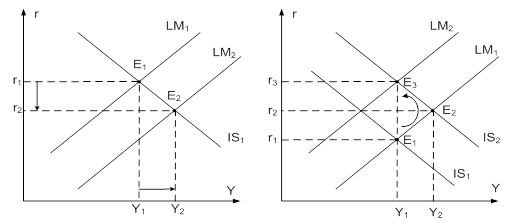

При анализе модели IS-LM предполагалось, что уровень цен фиксирован, однако это допущение приемлемо только для краткосрочного периода. Рассмотрим, что происходит с моделью IS-LM в долгосрочном периоде при изменении уровня цен, при этом откажемся от допущения, что номинальные и реальные величины совпадают.

a b

Рис.6.18. Модель IS-LM в долгосрочном периоде

На рис.6.18а рост предложения денег приводит к сдвигу кривой LM вправо в положение LM2 и смещения равновесия в точку Е2, где процентная ставка уменьшается, а совокупный выпуск возрастает до Y2. Так как он превышает естественный объем выпуска, то уровень цен увеличивается, предложение денег в реальном выражении сокращается, и кривая LM вновь сдвигается. Экономика возвращается к начальному равновесию.

На рис.6.18b увеличение государственных расходов сдвигает кривую IS в положение IS2, а точка равновесия экономики смещается в положение Е2, в котором ставка возрастает до r2 и совокупный выпуск увеличивается до Y2, что превышает его естественный уровень. Уровень цен начинает расти, а реальные денежные остатки сокращаются, при этом кривая LM сдвигается влево – в положение LM2. Долгосрочное равновесие в точке Е3 устанавливается при еще более высокой процентной ставке, а объем выпуска возвращается к своему естественному уровню.

Таким образом, изучение влияния стимулирующей денежно-кредитной или фискальной политики на модель IS-LM позволяет сделать вывод: денежно-кредитная и фискальная политика могут влиять на совокупный выпуск в краткосрочном периоде, но ни одна из них не влияет на объем выпуска в долгосрочном периоде. Важным моментом при оценке эффективности этих политик с точки зрения увеличения совокупного выпуска является то, насколько быстро наступит долгосрочный период.

Поиск по сайту: