АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Доходность бессрочных облигаций

Так как срок обращения подобных облигаций очень большой, для удобства анализа делается допущение о бесконечности приносимых ими периодических доходов. При этом выплата номинала (погашение облигации) в обозримом будущем не ожидается и единственным источником получаемого дохода считаются купонные платежи.

Поскольку купонные доходы по облигации постоянны, а их число очень велико, подобный поток платежей называют вечной рентой или вечным аннуитетом (perpetuity annuity).

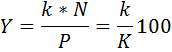

Определим текущую доходность Y бессрочной облигации. Она равна:

где k - годовая ставка купона;

N - номинал;

P - цена;

K - курсовая стоимость (цена).

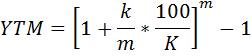

Для определения доходности к погашению YTM бессрочной облигации можно использовать следующее соотношение:

где m - число купонных выплат в год.

Нетрудно заметить, что в случае, если купонные выплаты производятся один раз в год, доходность к погашению равна текущей, т.е. при m = 1, YTM = Y

Как следует из полученных результатов, и текущая, и доходность к погашению данной облигации выше купонной.

Поиск по сайту: