АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ФАКТОРЫ И РЕЗЕРВЫ РОСТА 21 страница

Пример 16.3. Бригадный сдельный заработок за месяц составил 15 096 руб. По результатам работы бригаде начислена премия в размере 5680 руб.

Распределить премию в соответствии с КТУ каждого рабочего по данным, представленным в таблице, и определить общий заработок каждого члена бригады.

| Фамилия | Сдельная заработная плата, руб. | КТУ | Расчетная величина для распределения премии, руб. | Сумма премии, руб- | Общая заработная плата, руб. |

| 4 (2 х 3) | 5 (4 х Кр) | 6 (2 + 5) | |||

| Петров | 6 404 | 1,1 | ' "7 044,4 | 2 641,93 | 9 045,93 |

| Володин | 4 122 | 1,3 | 5 358,6 | 2 009,68 | 6 131,68 |

| Гришин | 4 570 | 0,6 | 2 742,0 | 1 028,39 | 5 598,39 |

| Итого | 15 096 | — | 15 145 | 5 680 | 20 776 |

Решение. Расчетный коэффициент (Кр) вычислим путем деления суммы бригадной премии на сумму условных расчетных величин ^ (с учетом КТУ):

Қ, = 0,37504 (5680: 15 145).

Для определения суммы премии каждого члена бригады необходимо условную расчетную величину заработка данного рабочего умножить на расчетный коэффициент распределения премии.

Размер общей заработной платы каждого работника получим путем суммирования величины сдельной заработной платы (гр. 2) с величиной премии (гр. 5). В этом случае заработок, например Петрова, составит 9045,93 руб. Тарифный заработок Володина был меньше тарифного заработка Гришина на 448 руб., но при распределении премии с учетом КТУ суммарная заработная плата Володина превысила заработную плату Гришина на 533,29 руб. Таким образом, было учтено отношение к труду у названных рабочих.

16.7. БЕСТАРИФНЫЕ СИСТЕМЫ ОПЛАТЫ ТРУДА

На предприятиях негосударственного и немуниципального секторов экономики наряду с применением тарифной системы оплаты труда возникло много других способов оплаты на бестарифной основе (см. параграф 16.1).

Первоначально слово «бестарифная» появилось у того способа оплаты труда, в котором вместо тарифа стали рассчитывать так называемый квалификационный уровень работников. При этом название «бестарифная» было весьма условным, так как в основу расчета показателя квалификационного уровня каждого работника брали отношение его средней заработной платы за прошлый период (квартал, полугодие или год) к средней заработной плате работника на этом же предприятии с самым низким уровнем оплаты за тот же период. В прошлом же периоде ставки заработной платы могли устанавливаться на основе тарифной системы, правда, с учетом доплат, надбавок и премий. Так что в «бестарифной» системе фиксировались тарифные условия прошлого периода. Формула расчета коэффициента квалификационного уровня г-го работника (ККУ,) имеет следующий вид:

где 3; — средняя заработная плата г-го работника за предшествующий введению бестарифной системы оплаты труда период (3, 6, 12 месяцев), руб.; 3lniD — средняя заработная плата работника с минимальной (самой низкой) оплатой труда за этот же период, руб.

Помимо ККУ каждому работнику устанавливали коэффициент трудового участия (КТУ;) за тот период работы, который подлежал оплате (за прошедший месяц). Также подсчитывалось фактическое отработанное время за расчетный период (ОБО- -

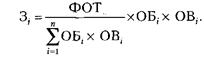

Итак, каждый работник в расчетном периоде имел свои индивидуальные ККТ, КТУ и ОВ. Эти значения перемножались, образуя некоторую индивидуальную величину (балл). Затем баллы всех сотрудников суммировались и на полученную сумму делили сумму заработной платы, подлежащей распределению между сотрудниками. Получался коэффициент распределения заработной платы (Кр). Индивидуальный заработок каждого работника определялся путем умножения его индивидуального балла на коэффициент распределения заработной платы. Расчет заработной платы работников при бестарифной системе оплаты труда (3,, руб.) проводили по следующим формулам:

где ФОТ — фонд оплаты труда, подлежащий распределению между работниками, руб.;

п — число работников, которым начисляется заработная плата, человек;

3, = Кр х ККТ; х КТУ, х OBj. (16.8)

На базе этого метода возникли иные, отличающиеся от названного лишь способом оценки квалификационного уровня и степени трудового участия работника в конечном результате труда

персонала подразделения или предприятия. Алгоритм же расчета в них определяется формулами (16.7), (16.8).

Далее появились методы, в которых вместо двух оценочных коэффициентов ККТ и КТУ устанавливался один обобщающий коэффициент оплаты труда, назовем его условно — обобщающий балл (ОБ;). Среди них метод расчета сводного коэффициента оплаты труда, метод экспертной оценки результатов труда, метод расчета коэффициентов цены труда и др. Алгоритм расчета заработной платы (руб.) в них похож на рассмотренный выше:

Описанные способы распределения заработной платы на бестарифной основе представляются разновидностями повременной формы оплаты труда. В самом деле в них вместо тарифа, характеризующего квалификацию и сложность труда, используются некоторые коэффициенты, оценивающие сложность труда, его качество, которые затем умножаются на количество отработанного времени. Чем больше отработано времени, тем при прочих равных условиях выше оплата труда.

Другой ряд бестарифных методов основан на установлении зависимости размера оплаты труда от обобщающих количественных показателей деятельности либо работника, либо подразделения, либо предприятия. К ним относятся комиссионная оплата труда, оплата по трудовым ставкам, трудодням, оплата труда в процентах от прибыли предприятия. Их суть состоит в том, что размер оплаты труда устанавливается в одних случаях пропорционально объемам выпуска или продаж продукции, в других — в виде доли от размера фактически полученной прибыли.

Эти способы бестарифной оплаты труда близки по содержанию к сдельной форме оплаты труда. При их использовании применяются также доплаты, надбавки и премии.

Во всех способах оплаты труда ее размер будет зависеть от двух факторов:

1) исходной величины заработной платы — расценки за единицу выполненной работы при сдельных разновидностях оплаты труда, часовой (дневной, месячной) ставки оплаты труда работника низшей квалификации при повременных разновидностях оплаты. Поэтому проблема уровня заработной платы определяется прежде всего решениями по ее исходной величине;

осе

2) обоснованной дифференциации оплаты труда между работниками низшей и высшей квалификации. Здесь на первый план выступает принцип социальной справедливости.

Эти два условия должны лежать в основе проводимой на предприятии политики заработной платы.

Никаких ограничений для творческого поиска способов оплаты труда на бестарифной основе нет. Поэтому в этой области появилось большое количество способов, которые иногда отличаются уникальностью. Более того, можно на одном предприятии встретить в разных подразделениях разные способы оплаты труда.

Главное в решении вопроса о принятии того или иного способа оплаты труда на предприятии (в подразделении) состоит в том, чтобы: во-первых, строить систему оплаты труда в строгом соответствии с действующим законодательством; во-вторых, максимально учитывать особенности организации труда и производства, особенности производимой продукции, работ, оказываемых услуг, особенности состава и структуры персонала; в-третьих, вводить систему оплаты труда только на основе разработанного проекта организации оплаты труда, в котором после проектной проработки всех вопросов организации оплаты труда предусмотреть, если в этом возникнет необходимость, ее опытную проверку с последующей корректировкой; в-четвертых, привлекать к этой работе персонал путем широкого обсуждения предложенных проектов и поощрения работников предприятия за активное участие в разработке и введении новых способов оплаты труда.

16.8. РЕГУЛИРОВАНИЕ ОПЛАТЫ ТРУДА

В СИСТЕМЕ СОЦИАЛЬНОГО ПАРТНЕРСТВА НА ОСНОВЕ КОЛЛЕКТИВНЫХ ДОГОВОРОВ

Существенным элементом организации заработной платы на предприятиях является законодательно установленная процедура согласования интересов между работодателем и наемными работниками в виде коллективных переговоров и заключения коллективного договора, в котором преимущественное место занимают вопросы оплаты и материального стимулирования труда.

Правовые нормы заключения коллективных договоров на предприятиях и в организациях установлены Законом о коллективных договорах и соглашениях, а также ТК РФ, в котором вся часть вторая посвящена вопросам социального партнерства в сфере труда.

В коллективных договорах, заключаемых на предприятиях работниками и работодателем в лице их представителей, устанавливаются (рис. 16.2): формы, системы и размер оплаты труда; пособия и компенсации; механизм регулирования оплаты труда с учетом роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором; другие обязательства.

Рис. 16.2. Содержание коллективного договора

Коллективный договор заключается на срок не более трех лет. По истечении установленного срока стороны имеют право продлить

его действие на срок не более трех лет. Изменения и дополнения коллективного договора до истечения согласованного срока его действия могут производиться только по взаимному согласию сторон.

Основными принципами регулирования социально-трудовых отношений в системе социального партнерства являются:

■ свобода выбора при обсуждении вопросов, входящих в сферу труда;

■ равноправие сторон;

■ добровольность принятия сторонами на себя обязательств;

■ обязательность выполнения коллективных договоров;

■ ответственность сторон, их представителей за невыполнение по их вине коллективных договоров и др.

Наиболее уязвимый вопрос законодательного регулирования социального партнерства — обязательность заключения коллективного договора. Такого пункта в перечне принципов социального партнерства нет. В силу указанных причин система социального партнерства с началом ее введения в 1992 г. осуществлялась с большим трудом из-за слабой защищенности наемных работников от возможного произвола предпринимателей-работодателей. Так, по данным бывшего Минтруда России, через 10 лет после вступления Закона о коллективных договорах и соглашениях в силу, т.е. в 2001 г., на предприятиях и в организациях всех форм собственности было заключено и пролонгировано 178,4 тыс. коллективных договоров, что на 10% больше, чем в 2000 г., но что тем не менее составило лишь 5% общего количества зарегистрированных организаций в России. У 95% зарегистрированных, преимущественно малых организаций, коллективные договоры отсутствовали. Из числа крупных и средних предприятий коллективные договоры имели 64%. Если же посмотреть на масштаб охвата коллективными договорами среднесписочной численности работников, то всего охват составил 57%, среди которых 69% персонала крупных и средних предприятий.

Положение стало несколько меняться в лучшую сторону после вступления в силу с февраля 2002 г. ТК РФ, в котором появились нормы, повышающие ответственность работодателя за уклонение от заключения коллективного договора. Так, согласно ст. 36 ТК РФ, представители стороны, получившие уведомление в письменной форме с предложением о начале коллективных переговоров, обязаны вступить в переговоры в течение семи календарных дней со дня получения уведомления. В соответствии со ст. 54 ТК РФ представители сторон, уклоняющихся от участия в коллективных переговорах по заключению, изменению коллективного договора, соглашения или неправомерно отказавшихся от подписания согласованного коллективного договора, соглашения, подвергаются штрафу в размере и порядке, которые установлены федеральным законом.

Размеры штрафов регламентируются Кодексом Российской Федерации об административных правонарушениях (далее — КоАП РФ). В статье 5.28 КоАП РФ указывается, что уклонение работодателя или лица, его представляющего, от участия в переговорах о заключении, об изменении или одополнении коллективного договора, соглашения либо нарушение установленного законом срока проведения переговоров, а равно необеспечение работы комиссии по заключению коллективного договора, соглашения в определенные сторонами сроки влечет наложение административного штрафа в размере от 10 до 30 минимальных размеров оплаты труда.

Необоснованный отказ работодателя или лица, его представляющего, от заключения коллективного договора, соглашения влечет наложение административного штрафа в размере от 30 до 50 минимальных размеров оплаты труда (ст. 5.30 КоАП РФ).

Нарушение законодательства о труде и об охране труда — влечет наложение административного штрафа на должностных лиц в размере от 5 до 50 минимальных размеров оплаты труда. Нарушение законодательства о труде и об охране труда лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет дисквалификацию на срок от одного года до трех лет (ст. 5.27 КоАП РФ).

Вроде бы санкции серьезные, но энтузиазма по поводу заключения коллективных договоров на всех предприятиях не наблюдается.

Введение санкций в виде штрафов способно оказать влияние на увеличение доли предприятий, которые заключат коллективные договоры, но для подавляющего числа малых предприятий такая мера недостаточна. Она не в силах побудить малых предпринимателей отказаться от игнорирования социального партнерства, а следовательно, для значительной части работающего населения защита их прав на достойную заработную плату будет ущемляться. Дело в том, что малочисленный и недостаточно сплоченный персонал в отсутствие профсоюзной организации, как правило, не рискует выступать с инициативой по поводу заключения коллективного договора, боясь быть уволенным. Сам же предприниматель такой инициативы не проявляет.

Представляется, что для социальной защиты трудящихся норма заключения коллективного договора должна быть обязательной.

Только так можно преодолеть одно из грубых нарушений прав человека на достойную оплату его труда.

Вопросы оплаты труда относятся к числу наиболее экономически и социально значимых, оказывающих влияние на каждого работающего человека и членов его семьи. Как было показано в предыдущих главах, в этой области имеется немало проблем, главная из которых заключается в низкой величине оплаты труда подавляющего большинства населения страны. Существенным недостатком системы оплаты труда представляется также чрезмерная дифференциация величины оплаты между крайними (10- и 20%-ными) группами населения по величине среднедушевых доходов и малая дифференциация размеров оплаты внутри групп населения, занимающих срединное положение по величине среднедушевых доходов. Решение этих проблем относится прежде всего к компетенции законодательных и исполнительных органов власти. Не последнюю роль в регулировании величины оплаты труда должны играть профессиональные союзы, представители широкой общественности.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Какие существуют распространенные способы оплаты труда?

2. Что понимают под организацией оплаты труда на микроуровне (на уровне предприятий и учреждений) и каковы ее элементы?

3. Что такое тарифное нормирование заработной платы?

4. Каковы назначение и разновидности тарифно-квалификационных справочников?

5. Что такое тарифные ставки работников низшего квалификационного разряда и каковы их разновидности?

6. Как рассчитывают минимальную тарифную ставку на предприятии?

7. Что такое тарифные сетки, каково их назначение и виды?

8. Как определяют средние тарифные коэффициенты рабочих и работ?

9. Как рассчитывают средние тарифные разряды рабочих и работ?

10. Как вычисляют среднечасовые тарифные ставки оплаты рабочих и работ?

11. Каким образом осуществляется тарифное нормирование заработной платы руководителей, специалистов и прочих служащих?

12. Что понимают под доплатами и надбавками к тарифным ставкам и окладам и каковы их разновидности?

13. Какие используют системы сдельной формы оплаты труда и каковы условия целесообразности их применения?

14. Какие используют системы повременной формы оплаты труда и каковы условия целесообразности их применения?

15. Каково назначение сдельной расценки и как она определяется?

16. Что понимают под нормированным заданием и каково его назначение?

17. Каково содержание положений о премировании?

18. В чем состоят особенности организации оплаты труда в производственных бригадах?

19. Какими способами рассчитывают бригадную сдельную расценку?

20. Какие существуют методы распределения коллективного заработка?

21. Каково назначение КТУ и какие предъявляются требования к его разработке?

22. В чем заключается сущность бестарифной системы оплаты труда?

23. Какова роль коэффициента квалификационного уровня в бестарифной системе оплаты труда?

24. В чем состоит роль КТУ в бестарифной системе оплаты труда?

25. Как осуществляют расчет заработной платы при бестарифной системе оплаты труда?

26. Каков алгоритм расчета заработной платы на основе одного обобщающего коэффициента оплаты труда (используемого при расчетах сводных коэффициентов оплаты труда, коэффициентов цены труда, экспертной оценки результатов труда и др.)?

27. В чем заключаются особенности комиссионной оплаты труда, оплаты по трудовым ставкам, по трудодням, оплаты труда в процентах от прибыли предприятия? Каков при этом алгоритм расчетов?

28. Какие главные требования необходимо соблюсти при решении вопроса о принятии того или иного способа оплаты труда на предприятии?

29. В чем состоят задачи и каково содержание коллективных договоров в части регулирования вопросов оплаты труда?

ГЛАВА 17

ПЛАНИРОВАНИЕ ТРУДА НА ПРЕДПРИЯТИИ

17.1. ЗАДАЧИ И ФОРМЫ ПЛАНИРОВАНИЯ ТРУДА

Эффективность использования трудовых ресурсов на предприятиях предполагает планирование трудовых показателей на основе научно обоснованных методов расчета численности персонала, производительности труда, размеров оплаты и материального стимулирования работников предприятия.

Планирование труда в рыночных условиях существенно отличается от этого процесса, который существовал в советский период. Для предприятий частного сектора экономики государство перестало планировать производство, в том числе и труд. Разработка методов планирования труда, их совершенствование в настоящее время представляют задачу самого предприятия. Рыночная экономика формирует конкурентную среду, обязывающую предприятия заботиться о снижении издержек производства. Получив самостоятельность и оказавшись в условиях конкуренции, предприятия должны быть заинтересованы в снижении затрат труда на единицу продукции, услуг. Рыночные отношения не только не отрицают необходимость планирования производства внутри предприятий, но и повышают его значение.

Если целью деятельности любой коммерческой организации является извлечение прибыли, то целью внутрипроизводственного планирования будет обеспечение получения этой организацией наибольшей в данных конкретных условиях прибыли. Эту же цель преследует и планирование трудовых показателей.

Основными задачами внутрипроизводственного планирования труда на предприятиях являются:

■ установление трудоемкости производственной программы по выпуску продукции (оказанию услуг, выполнению работ);

■ определение необходимой численности персонала предприятия, в том числе рабочих, специалистов, руководителей и прочих служащих по специальностям, профессиям и уровню квалификации;

■ установление заданий для проведения набора, подготовки, переподготовки и повышения квалификации персонала;

■ расчет суммы средств на оплату труда персонала в целом по предприятию и подразделениям;

■ установление заданий по повышению эффективности труда, росту его производительности, снижению трудоемкости продукции (работ), экономии рабочего времени, повышению уровня организации труда и др.

Традиционный для государственных предприятий советского периода техпромфинплан сохранил лишь некоторое внешнее сходство для современных государственных и муниципальных унитарных предприятий, которые работают на основе государственных заказов. Однако все больший удельный вес в их продукции занимает выпуск изделий, определяемых самим предприятием на основе изучения потребностей рынка.

Частные и смешанные предприятия формируют планы своей производственной деятельности на основе прямых договоров с предприятиями-поставщиками и предприятиями-потребителями или с оптовыми торговыми фирмами. Часть продукции может выпускаться без наличия договоров на свой риск на основе маркетинговых исследований.

Одной из форм планирования стала разработка бизнес-планов, которые, как правило, предшествуют началу предпринимательской деятельности. Они являются технико-экономической проработкой целесообразности ведения какого-либо дела.

В бизнес-планах трудовые показатели отражаются в следующих разделах: основные показатели, ресурсы для реализации сделки, организационная структура предприятия, программа действий, расчеты экономической эффективности. В них целесообразно указывать, какого профиля, уровня образования, квалификации и опыта работы нужны рабочие и специалисты для успешного выполнения производственного задания, какая заработная плата может быть им предложена, какова возможность привлечения работников на постоянную работу или по совместительству.

Если бизнес-план составляется на действующем предприятии, то в нем выявляется возможность использования наличного персонала и определяется потребность в привлечении дополнительных работников.

В бизнес-плане решаются вопросы о найме и размерах оплаты труда руководителей разного ранга.

В организационной структуре предприятия отражаются состав и взаимоподчиненость должностных лиц и подразделений, указываются их функции и система взаимодействия. Планирование труда опирается на систему трудовых показателей, состав которых определяется предприятиями самостоятельно.

В бизнес-планах, а также при текущем планировании труда на предприятиях используют следующие трудовые показатели:

■ трудоемкость производственной программы;

■ годовой фонд рабочего времени одного работника;

■ средняя продолжительность рабочего дня;

■ численность персонала, в том числе по категориям работников: рабочих, служащих и др.;

■ производительность труда (выработка);

■ фонд оплаты труда по всем категориям персонала;

■ удельный вес заработной платы в издержках производства;

■ средняя заработная плата по всем категориям работников и структурным подразделениям предприятия.

Внутрипроизводственное планирование труда направлено на обеспечение наилучшего использования персонала. Планирование труда помимо экономического имеет социальный аспект, заключающийся в обеспечении роста доходов персонала, повышении уровня его квалификации и удовлетворенности трудом.

Выделяют три формы планирования труда: 1) оперативное — когда при необходимости предприятия планируют показатели труда по декадам и на сутки; 2) текущее — установление показателей на год, с разбивкой по кварталам и месяцам; 3) перспективное — планирование численности персонала, производительности труда и средней заработной платы на два-три года и большее количество лет вперед.

17.2. ОПРЕДЕЛЕНИЕ ТРУДОЕМКОСТИ

ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

Трудоемкость производства задает величину таких показателей, как численность персонала и производительность труда, поэтому расчет трудовых показателей необходимо начинать с обоснования плановой трудоемкости производственной программы. Численность персонала и его состав будут определять фонд оплаты труда.

Трудоемкость производственной программы рассчитывают как сумму трудоемкости каждого изделия (работы), умноженной на планируемый объем его выпуска (производства работ).

Трудоемкость производства включает в себя частичные трудоемкости:

а) технологическую (Тт) — складывается из затрат труда основных рабочих; ее рассчитывают по производственным операциям, деталям, узлам и готовым изделиям;

б) обслуживания (Т0) — отражает затраты труда вспомогатель-

ных рабочих, занятых обслуживанием производства; ее расчет про-

изводят по каждой операции, изделию либо пропорционально тех-

нологической трудоемкости изделий;

в) производственную (Тпр) — суммы трудоемкости технологи-

ческой и обслуживания на выполнение каждой единицы работы и всей

их суммы;

г) управления (Ту) — отражает "затраты труда руководителей,

специалистов и прочих служащих; часть таких затрат, которые не-

посредственно связаны с изготовлением изделий, прямо относят на

эти изделия, другую часть, которая непосредственно не связана с из-

готовлением изделий, относят к ним пропорционально производ-

ственной трудоемкости.

Полная трудоемкость производственной программы (Тп) включает в себя все затраты труда на изготовление каждого изделия и всей их суммы. Ее определяют по формуле

Т =т +Т +Т =Т +Т

Различают трудоемкость нормативную, плановую и фактическую.

Нормативную трудоемкость определяют на основе действующих трудовых нормативов и норм труда. Ее используют для установления общей величины трудозатрат, необходимых для изготовления отдельных изделий и выполнения всей производственной программы. Нормативную трудоемкость годовой производственной программы рассчитывают по формуле

п

Тгод = Т Rroj

1 п.п.н — 2-1 ™ ' '

1=1

где — полная трудоемкость производства единицы г-го изделия (г-й работы, г-й

услуги);

В™ — планируемое количество выпуска i-x изделий (работ, услуг) в натуральных единицах в течение года (если расчет ведется для другого календарного периода, например квартала или месяца, то соответственно рассчитывается трудоемкость производственной программы на квартал или месяц);

п — количество наименований изделий (работ, услуг).

Плановая трудоемкость вновь осваиваемой продукции должна соответствовать ее нормативной величине. Для уже выпускаемой в прошлом периоде продукции она отличается на величину снижения трудозатрат, планируемых за счет реализации технических и организационных мероприятий. Расчет снижения трудоемкости такой производственной программы с учетом сроков реализации оргтех-мероприятий осуществляют по формуле

т р

Этгод=Е(Тпа-Тш2)хВ,.2х-^,

гдеТ„,„ Тш2 — полная трудоемкость г-го изделия (работы, услуги) до и после реализации организационно-технических мероприятий пр ее снижению соответственно;

Вй — планируемый объем выпуска г-го изделия (работы, услуги) в натуральных единицах в расчете на весь плановый период;

Сд, — срок действия мероприятий по снижению трудоемкости г-го изделия (работы, услуги), мес. в году; Қ, — календарный период (12 мес).

Фактическая трудоемкость отражает сумму трудозатрат на выпущенный объем продукции (выполненный объем работ, услуг). Ее рассчитывают для анализа производства, выявления резервов снижения трудозатрат.

От расчетов трудоемкости зависит обоснованность расчетов всех других трудовых производственных показателей, поэтому расчеты требуют высокой квалификации разработчиков.

17.3. ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИ ПЕРСОНАЛА

Для планирования численности персонала необходимы расчеты: баланса рабочего времени одного среднесписочного работника, численности работников по категориям — руководителей, специалистов, других служащих, рабочих; среднесписочной численности про-мышленно-производственного персонала по категориям персонала. Затем устанавливают бюджет рабочего времени по предприятию на плановый период. Бюджет времени должен соответствовать трудоемкости производственной программы.

Баланс рабочего времени (плановый и фактический) — это полезный (явочный) фонд рабочего времени одного работника в целом по предприятию и по его подразделениям.

Расчет планового баланса рабочего времени включает в себя пять шагов.

Шаг 1. Расчет календарного фонда рабочего времени — годового, квартального или месячного, который определяется числом дней в году, квартале, месяце.

Шаг 2. Расчет номинального фонда рабочего времени за соответствующий период путем вычета из календарного фонда выходных и праздничных дней (для прерывных производств) или дней невыхода на работу в соответствии с графиками сменности (для непрерывных производств).

Поиск по сайту: