АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

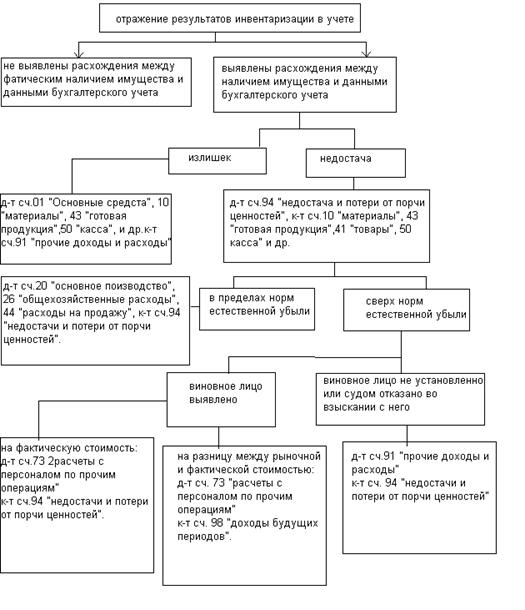

Документальное оформление результатов инвентаризации

Оформление результатов инвентаризации активов и пассивов производится с использованием унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата России от 18 августа 1998г. №88 (с изменениями и дополнениями), согласно которому организации обязаны применять следующие формы:

№ ИНВ-1 «Инвентаризационная опись основных средств»;

№ ИНВ-1а «Инвентаризационная опись нематериальных активов»;

№ ИНВ-2 «Инвентаризационный ярлык»;

№ ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»;

№ ИНВ-4 «Акт инвентаризации товарно-материальных ценностей отгруженных»;

№ ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение»;

№ ИНВ-6 «Акт инвентаризации товарно-материальных ценностей, находящихся в пути»;

№ ИНВ-8 «Акт инвентаризации драгоценных металлов и изделий из них»;

№ ИНВ-9 «Акт инвентаризации драгоценных камней, природных алмазов и изделий из них»;

№ ИНВ-10 «Акт инвентаризации незаконченных ремонтов основных средств»;

№ ИНВ-11 «Акт инвентаризации расходов будущих периодов»;

№ ИНВ-15 «Акт инвентаризации наличных денежных средств»;

№ ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности»;

№ ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами»;

№ ИНВ-18 «Сличительная ведомость результатов инвентаризации основных средств»;

№ ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»;

№ ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации»;

№ ИНВ-23 «Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации»;

№ ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей»;

№ ИНВ-25 «Журнал учета контрольных проверок, правильности проведения инвентаризации»;

№ ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

Поиск по сайту: