АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Аналіз ефективності використання основних фондів на підприємстві

Аналіз ефективності використання основних фондів на підприємстві здійснюється на основі розрахунків основних показників ефективності використання основних фондів:

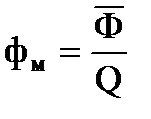

1) Фондовіддача:

, (11)

, (11)

де Q – обсяг товарної продукції;

– середньорічна вартість виробничих основних фондів основного виду діяльності.

– середньорічна вартість виробничих основних фондів основного виду діяльності.

Фондовіддача є основним показником ефективності використання основних фондів; вона показує, який обсяг товарної продукції створено із використанням кожної гривні вартості основних фондів.

2) Фондомісткість:

; (12)

; (12)

Цей показник показує вартість основних фондів, які припадають на одну гривню товарної продукції.

3) Фондоозброєність праці:

, (13)

, (13)

де Чпр– середньоспискова чисельність працівників основного виду діяльності.

Фондоозброєність характеризує технічну озброєність праці працівників.

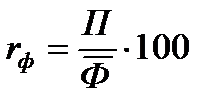

4) Рентабельність основних фондів:

, (14)

, (14)

де П – прибуток підприємства.

Наведені показники ефективності використання основних фондів розраховуються в таблиці.

Таблиця Показники ефективності використання основних фондів підприємства

| № п/п | Показники | Роки (квартали) | Відхилення | |||

| 3 від 1 року | 3 від 2 року | |||||

| Обсяг товарної продукції, тис.грн. ( | 842,7 | 1251,7 | 1781,1 | 938,4 | 529,9 | |

Середньорічна вартість основних фондів, тис.грн. ( ) )

| 1487,25 | 1455,85 | 1544,15 | 56,9 | 88,3 | |

Середньоспискова чисельність працівників основного виду діяльності, чол. ( ) )

| -46 | |||||

Прибуток підприємства, тис.грн. ( ) )

| 67,1 | -441 | 52,9 | |||

Фондовіддача, грн./грн. ( ) )

| 0,6 | 0,85 | 1,15 | 0,55 | 0,7 | |

Фондомісткість, грн./грн. ( ) )

| 1,765 | 1,163 | 0,867 | -0,898 | -0,296 | |

Фондоозброєність праці, грн./чол. ( ) )

| 14,7 | 30,3 | 28,07 | 13,37 | -2,23 | |

Рентабельність основних фондів, % ( ) )

| 35,7 | 4,6 | 7,77 | -27,93 | 3,17 |

Проаналізувавши показники ефективності використання основних фондів підприємства, бачимо що з кожним роком фондовіддача основних фондів зростає, а фондомісткість знижується, тобто обсяг продукції створеної із використанням кожної гривні вартості основних фондів збільшується, а вартість основних фондів, які припадають на одну гривню продукції зменшується. Це великий плюс для підприємства.

Малозмінною лишається протягом досліджуваного періоду фондоозброєність працівників, яка лишається на рівні 14,7 грн./чол.– вона не є досить високою, щоб забезпечувати високу продуктивність праці, яка супроводжується присутністю прибутків і стимулюванням праці. Рентабельність основних фондів є в усі роки додатною, що відображає прибутковість підприємства.

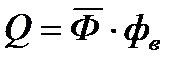

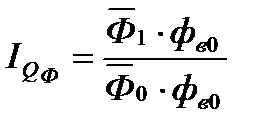

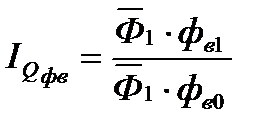

Завершується аналіз основних фондів підприємства розрахунком впливу забезпеченості і ефективності використання основних фондів на виконання виробничої програми підприємства. Для цього використовується факторна модель:

(15)

(15)

Розрахунок впливу факторів можна здійснювати будь-яким методом детермінованого факторного аналізу, оскільки дана модель є мультиплікативною. Виконаємо індексним методом.

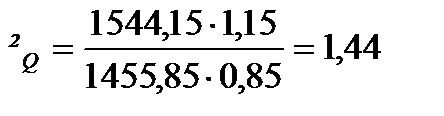

тис. грн.

тис. грн.

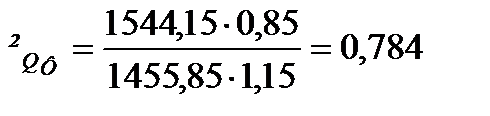

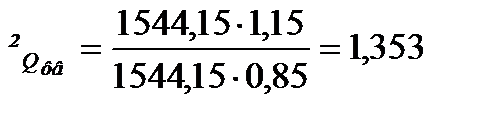

Вплив кожного фактора розраховуємо через розрахунок субіндексів.

тис. грн.

тис. грн.

Балансова перевірка

тис. грн.

тис. грн.

Показники індексів зміни обсягу продукції за рахунок факторів середньорічної вартості основних фондів та фондовіддачі мають додатні значення більше одиниці – це свідчить про раціональне використання і відсутність прямих резервів.

Поиск по сайту: