АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Капитала активов за границей

Продажа иностранных актов увеличивает запасы иностранной валюты, а их покупка уменьшает их. Поэтому баланс движения капитала и финансовых операций показывает чистые поступления иностранной валюты от всех сделок с активами.

Положительное сальдо счет движения капитала и финансовых операций определяется как чистый приток капитала в страну. Наоборот, чистый отток (или вывоз капитала) возникает на фоне дефицита счета движения капитала и финансовых операций, когда расходы на покупки активов за границей превосходят доходы от их продажи за рубеж.

Величина (I – S) представляет собой избыток внутренних инвестиции над внутренними сбережениями и характеризует сальдо счета движения капитала и финансовых операций. Счет текущих операций фиксирует, каким образом формируется сумма получаемая из-за границы в обмен на отечественный экспорт (включая чистую выручку от использования отечественных факторов производства). Поэтому величина Xn отражает сальдо счета текущих операций.

Из основного макроэкономического тождества следует, что финансовый счет и текущий счет платежной баланса уравновешивают друг друга, то есть

Это означает, что дефицит платежного баланса по текущим операциям финансируется в основном чистым притоком капитала на финансовый счет:

Если инвестиции превышают национальные сбережения (I>S), то излишек инвестиций должен финансироваться из-за рубежа, за счет иностранных займов. Эти займы позволяют стране импортировать товаров и услуг больше, чем экспортировать (М>Х), то есть чистый экспорт является отрицательной величиной (Хn<0). На мировой арене страна выступает в качестве должника.

Наоборот, если национальные сбережения превышают внутренние инвестиции, то избыточные сбережения используются для кредитования зарубежных партнеров. Им требуются эти кредиты, поскольку, экспорт, товаров и услуг из данной страны превьшиет, импорт (Х>М), то есть чистый экспорт является положительной величиной (Хn>0). На мировой арене страна выступает в качестве кредитора.

Следовательно, активное сальдо текущего счета сопровождается чистым оттоком капитала, так как избыточные средства текущего счета будут использованы для покупки недвижимости за рубежом или предоставления займов другим странам:

Для того, чтобы поступления от всех сделок балансировали совокупные расходы, необходимо, чтобы дефицит текущего счета в точности соответствовал положительному сальдо финансового счета, или наоборот - дефицит счета движения капитала и финансовых операций должен в точности соответствовать активному сальдо текущего баланса. Такое взаимоурегулирование счетов платежного баланса осуществляется при условии, что Центральный Банк не предпринимает валютных интервенций и не изменяет величины официальных валютных резервов. В этом случае нa фоне притока капитала появляется тенденция к относительному удорожанию национальной валюты, а на фоне оттока капитала - к ее относительному удешевлению. Свободные колебания валютного курса являются механизмов автоматического уравновешивания текущего и финансового счетов платежного баланса.

Официальные валютные резервы, как правило, включают золото, иностранную валюту, кредитную долю страны в МВФ плюс, специальные права заимствования (SDR) и так далее. Дефицит платежного баланса может быть профинансирован за счет сокращения официальных резервов Центрального Банка. Поскольку в данном случае предложение иностранной валюты на внутреннем рынке увеличивается, то данная операция является экспортоподобной и учитывается в кредите со знаком плюс (хотя запасы иностранной валюты в Центральном Банке страны снижаются). При этом предложение национальной валюты на внутреннем рынке относительно уменьшается, а ее обменный курс относительно повышается, что оказывает на национальную экономику сдерживающее воздействие.

Наоборот, активное сальдо платежного баланса сопровождается ростом официальных валютных резервов в Центральном Банке. Это отражается в дебете со знаком минус, так как данная операция уменьшает предложение иностранной валюты на внутреннем рынке и является импортоподобной. При этом предложение национальной валюты на внутреннем рынке относительно увеличивается, а ее обменный курс – относительно снижается, что оказывает на экономику стимулирующее воздействие.

Такие покупки и продажи Центральным Банком иностранной валюты называются операциями с официальными резервами, которые не тождественны его операциям на открытом рынке. Операции с валютными резервами, как правило, используются Центральными Банками для поддержания режима фиксированного валютного курса или «управляемого плавания». В итоге операций с официальными резервами сумма сальдо текущего счета, финансового счета и изменения величины резервов должна составить ноль.

Общим правилом является следующее: в условиях нормально растущей экономики и расширения внешнеэкономических отношений страна, чья валюта используется в качестве средства международных расчетов, должна иметь дефицит баланса текущих операций. Так как большая часть мировых денег имеет форму банковских депозитов или казначейских векселей в ключевой валюте, растущий спрос на мировые деньги со стороны всех других стран порождает дефицит международных расчетов ключевой валюты. В этом случае дефицит платежного баланса может быть вполне нормальным явлением, а не признаком слабости национальной валюты, как во всех других случаях. Страна ключевой валюты действует, по существу, как обычный банк, который всегда имеет больше денежных обязательств, чем резервных активов. Такой дефицит платежного баланса нередко называют «дефицит без слез», так как страна ключевой валюты может позволить себе в течение известного времени не проводить макроэкономической корректировки,

Стимулирующая фискальная политика в стране сопровождается снижением объема национальных сбережений. Это приводит к положительному сальдо финансового счета и дефициту счета текущих операций. Сдерживающая фискальная политика в стране увеличивает объем национальных сбережений, что сопровождается дефицитом финансового счета и активным сальдо счета текущих операций.

Повышение мировых процетных ставок приводит к дефициту финансового счета и положительному сальдо счета текущих операций в небольшой открытой экономике. Снижение мировых ставок процента приводит к противоположным результатам.

3. Валютный курс.

Номинальный валютный (обменный) курс - относительная цена валют двух стран, то есть цена одной валюты в единицах другой. Термин "обменный курс валюты", как правило, используется именно для обозначения номинального валютного курса.

Увеличение экспорта товаров и услуг из данной страны увеличивает спрос на национальную валюту за рубежом и одновременно формирует предложение иностранной валюты в данной стране.

Соответственно, увеличение импорта товаров и услуг в данную страну создает в ней спрос на иностранную валюту и формирует предложение национальной валюты для иностранцев. Рост внутреннего спроса на иностранную валюту снижает ее запасы в национальных банках страны, которые были созданы за счет увеличения экспорта. Таким образом, экспорт из страны позволяет ей "зарабатывать" иностранную валюту, необходимую для оплаты импорта. При системе гибких (плавающих) валютных курсов обменный курс устанавливается в результате свободных колебаний спроса и предложения как равновесная цена валюты на валютном рынке.

При системе фиксированных курсов курс национальной валюты устанавливается Центральным Банком, который берет на себя обязательства покупать и продавать любое количество иностранной валюты по установленному курсу. Обычно Центральный Банк устанавливает пределы свободных колебаний курса национальной валюты в целях макроэкономической стабилизации. Когда цена валюты приближается к верхней или нижней границе этих пределов, то Центральный Банк проводит интервенции: приближение к нижнему пределу требует покупки ЦБ этой валюты в обмен на иностранную или золото (в случае золотого стандарта), и наоборот.

В режиме плавающих курсов понижение цены равновесия называется обесцениванием валюты, а повышение - удорожанием валюты. В режиме фиксированных курсов эти процессы определяются соответственно как девальвация и ревальвация.

Реальный валютный курс - относительная цена товаров произведенных в двух странах.

Так как реальный валютный курс характеризует соотношение, в котором товары одной страны могут быть проданы: обмен на товары другой страны, то реальный валютный курс иногда определяется как условия торговли.

Зависимость между номинальным и реальным обменным курсом имеет вид:

где ER - реальный валютный курс,

EN - номинальный валютный курс,

Pd - уровень (индекс) внутренних цен, выраженных в национальной валюте,

Pƒ - уровень (индекс) цен за рубежом, выраженных в иностранной валюте.

Уровни (индексы) цен в обеих странах соотнесены с одним и тем же базисным годом.

Реальный эффективный валютный курс предполагает, что в указанной зависимости в качестве Pƒ выступает средневзвешенный для группы стран индекс цен.

Увеличение (уменьшение) реального или реального эффективного валютного курса свидетельствует о снижении (повышении) конкурентоспособности товаров данной страны на мировом рынке. Зависимость динамики конкурентоспособности с номинальным и реальным валютным курсами достаточно сложна и раскрытие её содержания требует числовой иллюстрации.

В долгосрочной перспективе номинальные курсы подвижны и реагируют на изменения уровня цен таким образом, что реальные курсы валют остаются неизменными, обеспечивая соблюдение паритета покупательной способности.

Паритет покупательной способности - уровень обменного курса валют, выравнивающий покупательную способность каждой из них.

Согласно концепции паритета покупательной способности, международная конкуренция постепенно ведет к выравниванию внутренних и зарубежных цен на товары и услуги, участвующие в международной торговле. Если инфляция в данной стране превосходит темп инфляции за границей, то, при прочих равных условиях, национальная валюта будет иметь тенденцию к удешевлению.

В краткосрочном периоде номинальный курс, как и цены, относительно "жесткий", а реальный курс изменяется, вызывая нарушения паритета покупательной способности валют. Эти изменения сопровождаются колебаниями величины чистого экспорта и совокупного спроса. Чем ниже реальный курс, тем относительно дешевле отечественные товары для иностранцев, а импортные - для отечественных потребителей, и тем больше чистый экспорт.

Если в экономике среднерыночная ставка процента поднимается выше уровня мировой ставки, то возрастает спрос на национальные ценные бумаги и начинается приток капитала. Это увеличивает спрос на национальную валюту и приводит к повышению реального валютного курса, что, в свою очередь, вызывает относительное снижение экспорта и рост импорта, то есть сокращение чистого экспорта. Важно, что, при прочих равных условиях, ставка процента и реальный валютный курс изменяются в одном и том же направлении, вызывая противоположную динамику чистого экспорта, что и фиксируется в вышеприведенных функциональных зависимостях.

При прочих равных условиях цена иностранной валюты в единицах отечественной возрастет (т.е. курс иностранной валюты возрастет), если:

- повысится предложение денег в данной стране (т.е. возрастет "внутренняя" денежная масса М);

- упадет предложение денег в иностранном государстве (Mƒ);

- повысится реальный ВНП за рубежом (Yƒ);

- снизится реальный ВНП в данной стране (Y);

- повысятся процентные ставки за рубежом (iƒ);

- снизятся процентные ставки в данной стране (i);

- повысится ожидаемая инфляция в данной стране (πе);

- понизится ожидаемая инфляция в иностранном государстве (πeƒ);

- ухудшится состояние торгового баланса и счета текущих операций данной страны.

В тех случаях, когда рост процентных ставок и рост выпуска сопровождаются усилением инфляционного напряжения, номинальный курс валюты будет иметь тенденцию к снижению, а не к росту. Аналогично, дефициты торгового баланса и счета текущих операций не всегда сопровождаются "ослаблением" национальной валюты. Наличие в стране благоприятного инвестиционного климата и значительный приток капитала могут способствовать быстрому росту импорта оборудования, сырья и других инвестиционных товаров, что способствует возникновению дефицита торгового баланса и текущего счета. Однако в этом случае будет происходить удорожание, а не обесценивание национальной валюты.

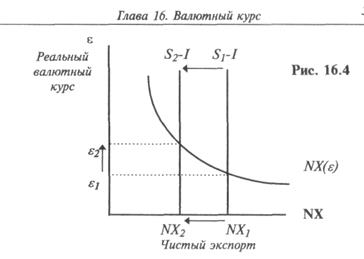

Равновесный реальный валютный курс (см. рис. 17.3) устанавливается на уровне, соответствующем точке пересечения вертикальной линии, обозначающей разность между сбережениями и инвестициями, и наклоненного вправо вниз графика чистого экспорта. В этой точке предложение национальной валюты в качестве кредитов за границу уравновешивает спрос на национальную валюту, предъявляемый иностранцами, приобретающими чистый экспорт из данной страны. Это означает, что реальный валютный курс уравновешивает предложение национальной валюты по операциям с капиталом и спрос на нее, предъявляемый для текущих операций.

В малой открытой экономике, для которой внутренняя рыночная ставка процента определяется среднемировым уровнем, а мобильность капитала является совершенной, то есть отсутствуют какие-либо ограничения в движении потоков капитала, внутренняя фискальная экспансия способствует повышению равновесного реального валютного курса.

При увеличении государственных расходов (или снижении налогов) снижаются национальные сбережения и кривая (S - Т) смещается влево (см. рис. 17.4). Этот сдвиг означает снижение предложения национальной валюты для зарубежных инвестиций. Более низкое предложение валюты повышает ее реальный обменный курс. В результате отечественные товары дорожают относительно иностранных, что приводит к сокращению экспорта и увеличению импорта. В итоге образуется дефицит по счету текущих операций.

В случае, если снижение налогов вызывает рост инвестиций, кривая (S - I) снова смещается влево, хотя объем национальных сбережений не снижается. Инвестиционный налоговый кредит делает инвестиции в данной стране более привлекательными для иностранцев, что, в свою очередь, увеличивает равновесный реальный валютный курс и вызывает дефицит платежного баланса по текущим операциям.

Стимулирующая бюджетно-налоговая политика в зарубежных странах приводит, при прочих равных условиях, к сокращению уровня сбережений за рубежом. Это повышает мировую ставку процента и снижает уровень инвестиций в малой открытой экономике.

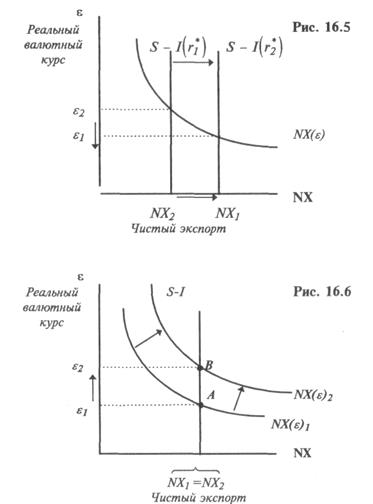

В этом случае предложение национальной валюты для инвестиций за рубежом увеличивается и кривая (S - I) смещается вправо (см. рис. 16.5). Равновесное значение реального обменного курса снижается, отечественные товары относительно дешевеют и чистый экспорт увеличивается.

Протекционистская торговая политика (введение тарифов или квот на импорт)2 способствует увеличению чистого экспорта, что отражается сдвигом кривой NX(ε)1 в положение NX(ε)2. (см. рис. 16.6).

Равновесный реальный валютный курс повышается, отечественные товары относительно дорожают и чистый экспорт снижается, элиминируя его первоначальное увеличение, вызванное протекционистскими мерами. Таким образом, протекционистская торговая политика не влияет ни на счет текущих операций, ни на счет движения капитала и финансовых операций. Однако она повышает равновесный реальный валютный курс и абсолютно сокращает размеры внешней торговли: в точке В общие объемы экспорта и импорта абсолютно меньше, чем в точке А, хотя величина чистого экспорта не изменилась.

Введение импортных ограничений сопровождается повышением уровня внутренних цен Рd. Поэтому в более долгом периоде номинальный курс валюты ЕN снижается настолько же, насколько возросли цены. В итоге возросший равновесный реальный валютный курс стабилизируется на уровне ε2, а не снижается обратно до уровня ε1 вслед за спадом чистого экспорта. Снижение номинального курса в ответ на рост уровня цен восстанавливает паритет покупательной способности.

4. Совокупный спрос в открытой экономике.

Валютный контроль - контроль правительства над всеми сделками между данной страной и остальным миром. В частности, правительство может ограничить возможности резидентов менять иностранную валюту для расходов за границей, не изменяя при этом официальный курс обмена валюты.

Гибкие обменные курсы, как правило, неустойчивы с точки зрения краткосрочного периода, но в долгосрочном плане они обладают необходимой эффективностью. Наоборот, фиксированные обменные курсы эффективны с точки зрения краткосрочной стабильности, но неэластичны в долгосрочной перспективе.

В современных условиях страны нередко используют компромиссные (смешанные) системы, сочетающие в себе элементы плавающих и фиксированных валютных курсов. К их числу относится управляемое плавание валют, предполагающее постепенное изменение официальными органами уровня валютного курса, пока не будет достигнут новый паритет. По мере движения к нему может происходить ежедневная девальвация национальной валюты на заранее установленную величину ("скользящая привязка"). При "ползущей привязке" курс может изменяться на большую величину с заранее объявленной периодичностью или на заранее необъявленную величину каждый день ("грязное плавание"). При этом правительство принимает меры по приспособлению экономики к новой ситуации и поиску финансовых средств для осуществления необходимых операций на валютном рынке.

Таблица позволяет оценить сравнительную эффективность режимов гибкого и фиксированного валютного курса.

| Фиксированный курс | Гибкий курс |

| 1. Эффективен при значительных валютных резервах ЦБ. | 1. Эффективен в стабильных экономиках с многосторонними внешнеторговыми отношениями, с предсказуемой фискальной и монетарной политикой. |

| 2. Эффективен как номинальный «якорь» при отсутствии неожиданных ценовых шоков (в целях сближения темпов инфляции в двух странах). | 2. Эффективен в условиях гиперинфляции. |

| 3. Эффективен в случае «привязки» к SDR или ECU. | 3. Эффективен в системе «управляемого плавания». |

| 4. Неэффективен при кризисе платежного баланса, так как неизбежна макроэкономическая корректировка. | 4. Эффективен для урегулирования кризиса платежного баланса. |

| 5. В режиме фиксированного курса эффективность фискальной политики относительно выше, чем монетарной, так как весь «эффект» от изменения денежной массы «уходит» на цели поддержания валютного курса и не затрагивает уровней занятости и выпуска. | 5. В режиме гибкого курса эффективность монетарной политики относительно выше, чем фискальной, так как свободные колебания валютного курса могут усиливать эффект вытеснения и инфляционное давление, сопровождающие фискальную экспансию. |

Поиск по сайту: