АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Особенности монополистического ценообразования, ножницы цен

Особенности монополистического ценообразования следующие:

1.Фирмы, прежде всего, применяют систему демпинга, то есть явное занижение рыночной цены, при этом преднамеренно создаётся зона дефицита объёма предложения, искусственно повышается покупательный спрос. Затем, когда основная часть конкурентов удалена из рыночного сегмента, монополист постепенно увеличивает предложение собственной продукции, взвинчивает цену до монопольного уровня.

В данном случае монополия учитывает потери, которые она несёт при первоначальном изменении объёма продаваемых товаров. Чтобы возместить потери дохода она устанавливает новые цены на более высоком уровне. Кроме того, монополист одновременно действует и на других рынках, где конкурентная борьба не столь высока по своему уровню и на тех рынках он получает гарантированно достаточную прибыль. Таким образом, монополист следит за тем, чтобы торговая выручка покрывала упущенную выгоду и давала постоянно возрастающий доход.

Один покупатель (государство) устанавливает монопольно низкие цены на товары, закупаемые у аутсайдеров. Государственные организации, пользуясь правом применения заведомо низких цен, устанавливают жёсткий объём закупок, более низкий по сравнению с объёмом имеющейся продукции и при этом закупки осуществляются по явно заниженным ценам (цена монопсонии). После того, как государственные закупки сырья, продовольствия завершены, у данных хозяйств не остаётся иного выбора, как продавать всю оставшуюся продукцию по установленным государством ценам. Цель подобных действий монопсонии вполне понятна, поскольку стоимость товара в основном формируется затратами, объём совокупной себестоимости будут с самого начала низкими (Ст = Сс + Пср). В итоге прибыль в условиях рынка будет гарантирована за счёт разницы между рыночной ценой и явно заниженной стоимостью товара. Наряду с подобными действиями монопсония повышает прибыль и за счёт так называемых, ножниц цен (монопольно низких и монопольно высоких). Это происходит в том случае, когда предприятие обрабатывающей промышленности, особенно в условиях инфляции, имеет возможность повышать свои цены на готовую продукцию гораздо эффективнее, чем цены в отраслях добывающей промышленности.

Борьба с искусственными монополиями началась в конце 19 века, когда стало очевидным, что они разрушают нормальные рыночные отношения. В качестве борьбы с этим злом в рыночных государствах создаются антимонопольные законодательства. Во многих странах проводится антимонопольная политика и регулирование конкурентного рынка. Прежде всего, ограничивается монополизация рынка. Под монополизацией подразумевается увеличение масштабов торговли субъектом рынка. В 1890 году в США создаётся антитрестовское законодательство, в соответствии с которым монополизацию рынка принято считать обладание рыночной долей свыше 60 %. Кроме того, в современных условиях запрещается слияние конкурирующих компаний, так как это усиливает монополизацию и ослабляет конкуренцию. Запрещается установление монопольно низких и монопольно высоких цен; использование фальшивой рекламы продуктов питания и медицинских препаратов. 90-е годы 20 века при освоении Россией рыночных принципов экономики сделана попытка создания правовой основы в борьбе с монопольными проявлениями. В первую очередь были предвнесены новые статьи в уголовный кодекс, имеющие своей целью препятствование и наказание монопольных действий. Ст.178 УК РФ – Уголовным преступлением считается монопольное проявление, в результате которого формируются монопольно высокие и монопольно низкие цены; наказуемым является ограничение конкуренции путём раздела рынка на сферы влияния; препятствие доступа на рынок различным хозяйствующим субъектам; устранение с рынка конкурентов; установление или поддержание единых цен (сговор). Ст.179 УК РФ – Преступлением считается принуждение к совершению невыгодной сделки или к отказу от выгодной сделки. Ст. 180 УК РФ – Использование торгового знака. Ст.171 УК РФ - Незаконное предпринимательство.

№26 СИСТЕМА ВНУТРИФИРМИННОГО УПРАВЛЕНИЯ

Фирма – экономически и юридически самостоятельный субъект хозяйствования (компания, объединение предприятий), первичное звено экономики, основа предпринимательства. Первоначально термин фирма означал торговое имя коммерсанта. Современная фирма характерна масштабами коллективного предпринимательства. Коллективное предпринимательство – это работа малого, среднего и крупного бизнеса. Крупный коллективный бизнес, как правило, значительно по объёму акционерное общество, в котором действуют не менее 1000 промышленно-производственного персонала. По своему характеру предпринимательство включает несколько форм:

1.Некоммерческое предпринимательство (не связанное с продажей продукции) – это, как правило, благотворительная деятельность в культурно-просветительских организациях (миссионерская деятельность).

2.Коммерческая деятельность, приносящая доход при помощи реализации товаров и услуг. В неё входят: непроизводственный бизнес (профессиональный спорт, концертная деятельность), торговый бизнес, бизнес в сфере услуг, производственный бизнес в промышленности, сельском хозяйстве, правительстве (реальный сектор экономики).

Специфика управления фирмы состоит в следующем: в мировой экономике рассматриваются 3 функции предпринимательства – ресурсная (обеспечение ресурсами, рабочей силой и квалифицированными сотрудниками), организационная (реализация поставленной задачи), творческая (внедрение различных мероприятий – управленческих, технологических, научных). В соответствии с данными функциями формируется в целом система внутрифирменного управления. Управленческий труд включает 2 основных вида деятельности: непосредственное управление и подготовку к нему.

Непосредственно управлением занимаются хозяйственные руководители, директора, их заместители, начальники служб и отделов, мастера участков. Они должны принимать оптимальные решения в соответствии с поставленными задачами и добиваться исполнения этих решений. Для этого реализуются административно-распорядительные функции (расстановка кадров, координация взаимодействий служб, контроль за исполнением). Подготовкой к управлению занимаются вспомогательные службы (бухгалтерия, плановые экономические отделы, коммерческие и снабженческо-сбытовые службы, работники информационных служб) - все они обеспечивают руководителей информацией, необходимой для принятия управленческих решений и организации их выполнения. Усложнение в современных технологиях потребовало развить особую систему – промышленный менеджмент (совокупность теоретических, практических методов, средств и форм управления производством). Менеджер – это специалист, способный управлять определённой структурой на строго научной основе. Научный характер работы менеджера состоит в умении формировать плановую систему. На практике это осуществляется при подготовке к процессу производства новых видов продукции, когда составляется бизнес-план. При разработке бизнес-плана выполняются следующие задачи:

1.Оценивается перспективная конъюктура рынка (то есть, будет ли востребована рынком новая продукция).

2.Подсчитываются суммы затрат на производство новых изделий при старом оборудовании или на строительство нового предприятия.

3.Предусматриваются источники денежных средств (собственных и заёмных).

4.Прогнозируется доходность предстоящего бизнеса, его рентабельность.

5.Учитываются возможные риски, потери и способы их снижения.

Проект бизнес-плана обязательно предоставляется на рассмотрение банку, у которого фирма предполагает получить кредит. Банком бизнес-план рассматривается с позиции конкурентоспособности и реальной эффективности использования будущего кредита. В случае обновления бизнес-плана и предоставления банком кредита он контролирует его выполнение.

№27 Производство новой стоимости.

Формирование капитала как процесса увеличения первоначальной стоимости (капитализация) имеет следующую структуру:

Да-Т-Д` (Да+дельта(д))

Дельта д совмещает в себя новую стоимость и прибыль предприятия. Таким образом, предприниматель для начала своего бизнеса должен иметь определённый стартовый капитал, чтобы направить его в оборот с целью получения прибыли. Средство первоначального капитала вкладывается в приобретение средств производства и на рабочие силы. В итоге предприниматель реализует на рынке созданную продукцию и получает возросшую сумму денег. Прирост денег по сравнению с первоначальной суммой составляет его доход. Главный теоретический вопрос состоит в том, каким образом создаётся прирост денежной суммы (капитализация). Хозяйственная практика показывает, формула бизнеса является общей для разных вариантов предпринимательской деятельности.

1 вариант – спекулятивный бизнес. В данном случае осуществляется скупка товаров по относительно низким ценам и перепродажа этого товара по явно завышенной цене.

Доход спекулянтов (Дс) = Цена реализации – цена приобретения (Ц2-Ц1)

Экономической основой спекуляции является товарный дефицит, который образуется на определённое время. С увеличением производства товаров увеличивается и предложение, и экономические условия для спекуляции исчезают.

2 вариант – криминальный бизнес. Основан на мошенничестве, незаконном использовании чужого товарного знака, сбытии имущества добытным преступным путём, торговле запрещёнными товарами, незаконном предпринимательстве (без регистрации и лицензии). Преступный бизнес может давать, как правило, кратковременную выгоду. Общее между прибылью от спекулятивного бизнеса и криминального: спекулятивная прибыль – это вычет из доходов покупателя, который тратит наибольшую сумму денег по сравнению с подлинной ценой товара. Криминальная прибыль экономически подобна спекулятивному доходу. И спекулянты и преступники используют рынок как канал перераспределения доходов населения в свою пользу. Более того, получаемая ими прибыль не создаёт новой товарной стоимости в масштабах государства. Действительно эффективным для национальной экономики является производственный бизнес.

Да-Т—на Сп и Рс – …производственный процесс… – новая товарная масса (Т`) – Д` (Да+дельта д)

Поскольку произведённые товары в процессе производства концентрируют в себе затраты первоначального капитала, следовательно при рыночной реализации получение дохода вполне реально. В условиях рыночных сделок уровень спроса и предложения увеличивает возможность получения дохода предпринимателя при условии, если рыночная цена будет выше общей стоимости предлагаемого товара. Если из этой возросшей стоимости в итоге реализации вычесть первоначальный капитал, то предприниматель получит общую балловую прибыль. Экономические условия, необходимые для реализации производственного бизнеса: для всякой фирмы, производящей товары, нужны факторы производства, причём бизнес основывается на непременном юридическом условии – собственники всех факторов должны гарантированно (согласно договору) получать свою долю от общего дохода фирмы в соответствии с вложенными суммами. В частности для бизнеса требуется дополнительный капитал на покупку средств производства и наём рабочей силы. При отсутствии собственных средств предприниматель вынужден брать в кредит заёмные средства, плата за их использование – процент кредиторов. Для создания продукции необходимы трудовые ресурсы (физические и умственные). Нанятые предпринимателем работники получают в соответствии с трудовыми контрактами заработную плату. Как правило, для создания и реализации новых товаров требуются дополнительные производственные площади, техника, транспорт – всё это берётся в аренду. Плата арендодателям – часть прибыли. Наконец, если все затраты окупятся в результате успешного производственного процесса и реализации товаров предприниматель получает свою часть прибыли (предпринимательский доход или чистая прибыль).

Таким образом, новая стоимость является источником доходов собственников всех факторов производства. Следовательно, участники производства получают регулярный доход по итогам производственного бизнеса. Это составляет их материальную заинтересованность в постоянном возобновлении и расширении производства новой стоимости.

№28 ХАРАКТЕРИСТИКА 3ех СТАДИЙ ДВИЖЕНИЯ КАПИТАЛА

Непременное правило производства – постоянное движение капитала с целью создания новой стоимости. При этом капитал, вкладываемый в производственные фонды, совершает кругооборот. Кругооборот капитала – это один цикл его движения, который охватывает процесс производства, обращения товаров и завершается возвращением капитала в его исходную денежную форму.

Формула производственного бизнеса показывает, что движение капитала происходит в 3 функциональных формах и на 3 стадиях:

1 стадия. Прежде всего, авансированный капитал в сфере обращения меняет свою денежную форму на товарную (приобретаются средства производства и происходит найм рабочей силы).

2 стадия. Товарная стоимость преобразуется в производительный капитал. В процессе производства создаётся новая продукция с новой стоимостью, которая, олицетворяя собой вновь товарную стоимость, меняет её на 3 стадии в процессе реализации вновь на денежную форму.

Таким образом, последовательное прохождение капитала через 3 стадии представляет собой кругооборот капитала, но стремление получать прибыль создаёт необходимость непрерывно направлять капитал в новый кругооборот. Для непрерывного движения капитал должен постоянно (одновременно) находиться в денежной, производительной, товарной формах и на всех стадиях кругооборота.

Капиталы различных предприятий имеют неодинаковое время оборачиваемости. Это зависит от того, в какой отрасли предприятие действует. В частности судостроение требует довольно длительного производственного цикла, что определяет продолжительное движение капитала в производительной форме. Лёгкая промышленность характерна сравнительно небольшим производственным циклом, поэтому короткое время движения капитала даёт возможность при частой реализации продукции получать больше прибыли в течение года. Государства, имевшие возможность в сравнительно стабильной ситуации развивать свою экономику, начинали индустриализацию с формирования отраслей лёгкой промышленности и засчёт получаемой прибыли предприятиями этих отраслей инвестировать развитие тяжёлой промышленности. Таким образом, время кругооборота авансированной стоимости состоит из времени производства и времени обращения.

№29 ВРЕМЯ КРУГООБОРОТА КАПИТАЛА

Кругооборот капитала

Время производства Время обращения

1.Рабочий период 1.Время приобретения товаров

(зависит от технологических особенностей (Да à Сп)

работы предприятия) 2.Время реализации готовой

2.Время естественных перерывов продукции (Т` - Д`)

(время термической, химической обработки

сырья и материалов)

3.Время хранения сырья, материалов и готовой

продукции в запасах

(зависит от системы планирования производства,

позволяющее ускорить прохождение сырья и

материалов до производственных цехов, а также

способствовать более интенсивной отгрузки готовой продукции)

Капиталы различных предприятий имеют неодинаковое время оборачиваемости. Это зависит от того, в какой отрасли предприятие действует. В частности судостроение требует довольно длительного производственного цикла, что определяет продолжительное движение капитала в производительной форме. Лёгкая промышленность характерна сравнительно небольшим производственным циклом, поэтому короткое время движения капитала даёт возможность при частой реализации продукции получать больше прибыли в течение года. Государства, имевшие возможность в сравнительно стабильной ситуации развивать свою экономику, начинали индустриализацию с формирования отраслей лёгкой промышленности и засчёт получаемой прибыли предприятиями этих отраслей инвестировать развитие тяжёлой промышленности. Таким образом, время кругооборота авансированной стоимости состоит из времени производства и времени обращения.

№30 ФОРМЫ ИЗНОСА КАПИТАЛА

Износ бывает физический и стоимостной (моральный).

Физический износ означает утрату средств для труда, своих качеств, в результате чего они становятся непригодными для дальнейшего использования, причём этот износ происходит в 2 случаях:

1.Технологическое использование.

2.Бездействие оборудования (потеря технических качеств ввиду длительного неиспользования, коррозия).

Стоимостной или моральный износ – утрата основным капиталом своей стоимости. Это происходит также в 2 случаях:

1.Машиностроение создаёт более эффективные технические средства, в результате чего обесценивается действующее оборудование (в любом государстве официальными службами как минимум раз в году производится переоценка производственных форм).

2.Старые станки заменяются более производительными, которые вырабатывают больше продукции, в результате стоимость оборудования быстрее переносится на готовые изделия. В условиях современного технического прогресса и неценовой конкуренции использование основного капитала ускорилось. Более совершенное оборудование, как правило, устанавливается предприятиями ещё задолго до полного физического износа старой техники. Производители стремятся к тому, чтобы стоимость оборудования окупалось задолго до его физического и стоимостного износа. Этого добиваются максимальной загрузкой действующего оборудования. Денежные средства на воспроизводство основного капитала накапливаются в амортизационном фонде (АФ). Амортизация и амортизационный фонд – понятия различные. Амортизация – это процесс перенесения стоимости действующего оборудования на производимую продукцию. Амортизационный фонд – сугубо денежный фонд.

№31 Амортизационный фонд

Денежные средства на воспроизводство основного капитала накапливаются в амортизационном фонде (АФ). Амортизация и амортизационный фонд – понятия различные. Амортизация – это процесс перенесения стоимости действующего оборудования на производимую продукцию. Амортизационный фонд – сугубо денежный фонд.

В момент полного физического износа основного капитала в данном фонде образуются денежные средства, на которые закупается новое оборудование и производится капитальный ремонт действующих средств производства. Амортизационный фонд формируется амортизационными отчислениями. Эти отчисления включают в общую сумму затрат предприятия на производство конечной продукции. Величина годового амортизационного фонда зависит от среднегодовой стоимости основного капитала и новой амортизации. Норма амортизации определяется отношением годовой суммы амортизационных отчислений, среднегодовой стоимости основного капитала.

То есть, норма амортизации показывает, за какой период времени стоимость основного капитала должна быть полностью возмещена. Как правило, нормой амортизации устанавливаются на полное восстановление средств (реновацию) с учётом балансовой стоимости. Баланс в предприятии, балансовая ведомость, фиксируется первоначальная стоимость ранее закупленного и дополнительно приобретённого оборудования. Кроме того, учитываются: выручка от продажи выбывших технических средств и срок службы оборудования. Ускорение технического прогресса объективно требует повышения норм амортизации с тем, чтобы они соответствовали темпам обновления средств производства. Применяется ускоренный метод амортизации с использованием повышающего коэффициента. Для предприятия подобный метод выгоден, так как позволяет ускорить окупаемость действующего оборудования. Для государственного бюджета это определённый ущерб, так как происходит недопоступление в доходную часть бюджета налога на прибыль и дохода предприятия организации, поскольку данное денежное средство (амортизационное отчисление) поступает не в прибыль, а в себестоимость.

№32,33 ОБРАЗОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРОИЗВОДСТВЕННОЙ ПРИБЫЛИ\прямые и косвенные производственные затраты, влияние уровня рыночных цен на объём прибыли.

Прибыль – это сумма увеличения (прироста первоначального капитала) в разных сферах экономики, в производстве, банковском деле, торговле прибыль образуется неодинаково. Специфика формирования прибыли промышленных предприятий следующая: прежде всего, промышленные товары создаются в значительном объёме, затем, как правило, предприятия продают свою продукцию оптом, то есть крупными партиями торговым посредникам по определённым оптовым ценам. При продаже посреднику прибыль производителя образуется, если оптовая цена изделия выше его себестоимости. Таким образом:

Промышленная прибыль = оптовая цена - совокупная себестоимость

Следовательно, прибыль зависит от 2 факторов: себестоимости и цены. Общая сумма затрат может меняться в зависимости от её видов (прямых и косвенных).

Прямые затраты (переменные) по своему объёму зависят от выпуска продукции. К данным затратам относятся сырьё, материалы, комплектующие изделия, заработная плата. Но как бы не изменялся общий объём прямых затрат, себестоимость единицы изделия остаётся неизменной, что позволяет относительно экономить прямые затраты на единицу изделия. Относительная экономия отличается от понятия абсолютной, поскольку расходы остаются неизменными при общем увеличении выпуска конечной продукции.

Косвенные (условно-постоянные затраты) практически не зависят от объёмов выпускаемой продукции. К ним относятся аренда зданий и сооружений, суммы кредитных средств, отопление, электроэнергия, вода, оргтехника. Поскольку общая сумма данных затрат длительное время не меняется при увеличении или снижении объёмов выпуска продукции себестоимость единицы изделия так же, как и при использовании прямых затрат относительно снижается.

2 фактор. Уровень цен продукции.

В данном случае возможны 5 вариантов соотношений цен себестоимости и стоимости товара:

1)Ст=Сс+Пср

Ц1<Сс

В этом случае предприятие работает в убыток, так как в условиях рыночных сделок даже не окупает собственных затрат.

2)Ц2=Сс

При этом происходит лишь окупаемость затрат конечного финансового результата предприятие не достигает.

3)Ц3>Сс, но Ц3<Ст

Следовательно окупаемость затрат происходит, но при этом предприятие не получает даже запланированной прибыли.

4)Ц4=Ст

Предприятие получило запланированную прибыль, но для дальнейшего своего развития резервов не имеет.

5)Ц5>Ст

Данный вариант наиболее выгоден, так как благодаря удачной конъюктуре рынка предприятие получило сверхприбыль, а следовательно, определённую возможность повысить благосостояние своих работников и увеличить накопительные фонды.

Однако если длительное время рыночные цены не возрастают, то выход для предприятия практически один – увеличивать объёмы выпуска и реализации своих товаров. При расчёте объёмов реализации прежде всего определяют так называемый объём продаж.

Суммарный объём продаж = средняя рыночная цена * количество продаваемых изделий

Объём валовой прибыли таким образом будет следующий:

Объём валовой прибыли = объём продаж – суммарный объём совокупной себестоимости

Инвестиции затрат производственных процессов осуществляются в следующем порядке: в начале предприятие расходует средства на косвенные затраты, далее преувеличение объёмов выпускаемой продукции, постепенно добавляются прямые затраты. В итоге возрастает величина общих затрат, то есть сумма косвенных и прямых расходов. Затем наступает момент, когда проявляется эффект увеличения масштабов производства. В начале сумма продаж сравняется с совокупной себестоимостью, то есть будет достигнут эффект самоокупаемости затрат, в дальнейшем прирост объёмов производства и реализации продукции приведёт к образованию валовой общей прибыли.

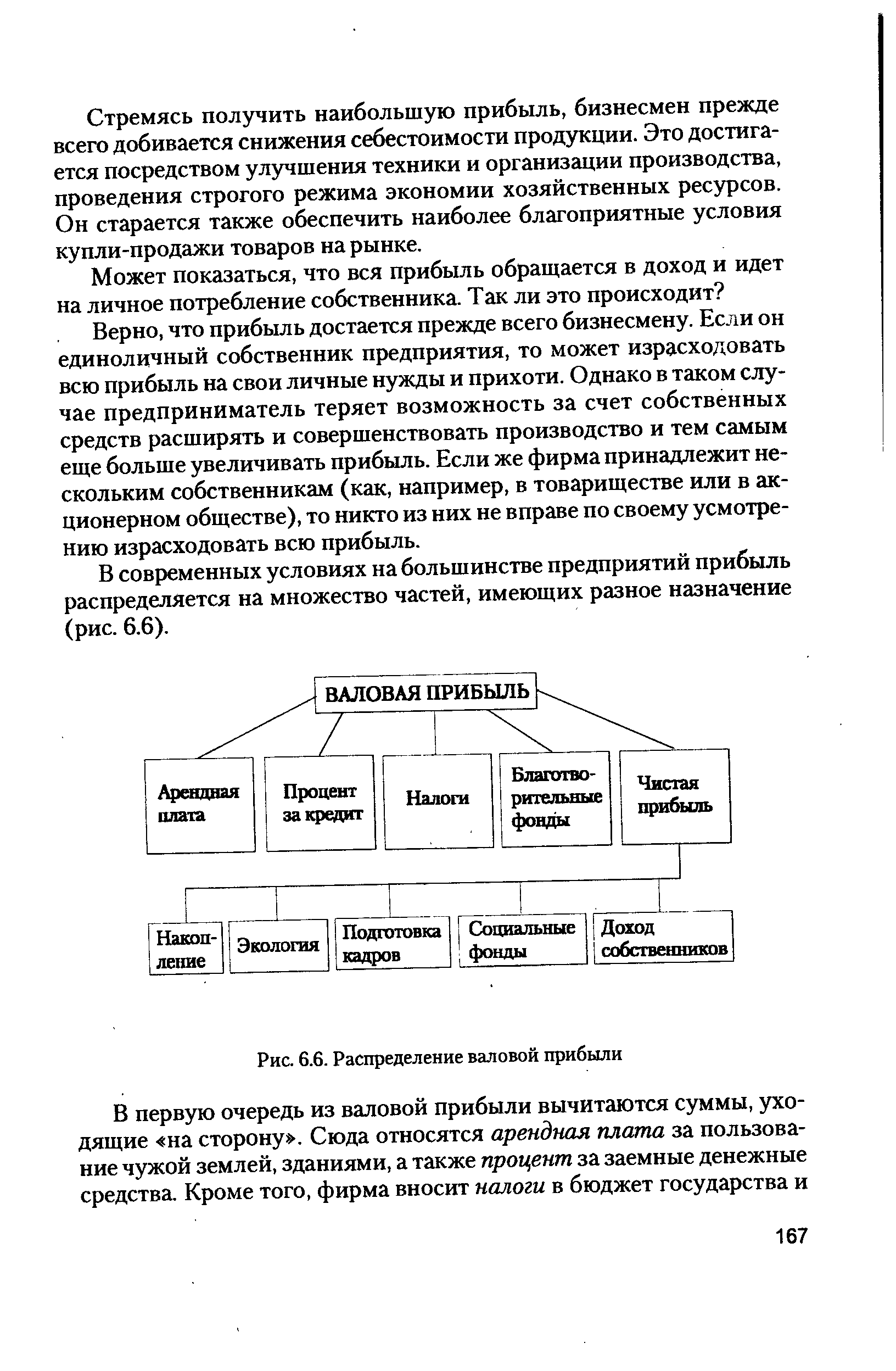

В том числе страховые взносы, пенсионный и страховой фонд (небюджетные)

После первоочередных платежей остаётся так называемая чистая прибыль, которая распределяется по усмотрению предприятия.

Расходы на экологию, меры противопожарного назначения, охрана памятников старины.

На сколько эффективно используются средства производства и рабочая сила характеризует показатель норма прибыли. Норма прибыли – это степень возрастания капитала авансированного на производство товара (то есть степень капитализации). Авансированные средства суммируются из расходов на средство производства и рабочую силу, следовательно:

Нп = ЕПв/Е(СП+РС)*100%

Рентабельность производства (Рп) = объём валовой прибыли/совокупная себестоимость) * 100%

34) Формирование и распределение валовой прибыли предприятия. Норма прибыли

34) Формирование и распределение валовой прибыли предприятия. Норма прибыли

Суммарный объём продаж = средняя рыночная цена * количество продаваемых изделий

Объём валовой прибыли таким образом будет следующий:

Объём валовой прибыли = объём продаж – суммарный объём совокупной себестоимости

Инвестиции затрат производственных процессов осуществляются в следующем порядке: в начале предприятие расходует средства на косвенные затраты, далее преувеличение объёмов выпускаемой продукции, постепенно добавляются прямые затраты. В итоге возрастает величина общих затрат, то есть сумма косвенных и прямых расходов. Затем наступает момент, когда проявляется эффект увеличения масштабов производства. В начале сумма продаж сравняется с совокупной себестоимостью, то есть будет достигнут эффект самоокупаемости затрат, в дальнейшем прирост объёмов производства и реализации продукции приведёт к образованию валовой общей прибыли.

Поиск по сайту: