АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Показатели, характеризующие эффективность использования оборотных средств

Эффективное использование оборотных средств предприятия характеризуют:

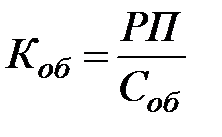

– коэффициент оборачиваемости. Отражает число кругооборотов, совершаемых оборотными средствами предприятия за определенный период. Коэффициент оборачиваемости (Коб) показывает объем реализованной продукции, приходящийся на один рубль оборотных средств. Определяется делением объема реализации в оптовых ценах предприятия на средний остаток оборотных средств (Соб) в конкретном периоде (год, квартал, месяц):

.

.

Из формулы очевидно, что увеличение числа оборотов зависит от роста выпуска продукции на один рубль оборотных средств, либо от уменьшения суммы оборотных средств на постоянный объем продукции.

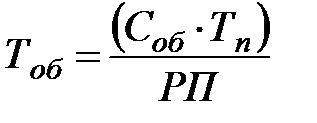

– длительность одного оборота в днях (Тоб). Показывает, сколько времени необходимо для совершения полного цикла кругооборота средств от оплаты за поставленные материальные ресурсы до реализации продукции:

или

или  ,

,

где Тп - число дней в рассматриваемом периоде (360, 90, 30).

По существу, Тоб характеризует продолжительность времени, необходимого для превращения средств, вложенных в производственные запасы, в деньги на расчетном счете предприятия. Чем меньше длительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и наоборот.

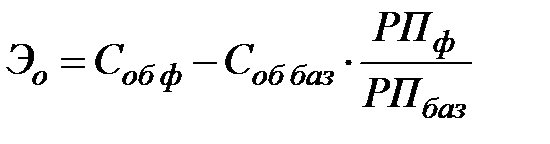

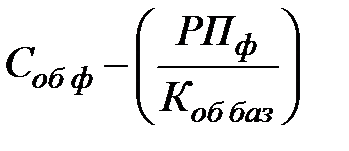

– относительное высвобождение оборотных средств (эффект ускорения оборачиваемости оборотных средств) отражает изменение величины оборотных средств, увязанное с изменением объема реализованной продукции. Относительное высвобождение (Эо) - это разница между фактической и расчетной потребностью в оборотных средствах. Расчетная потребность в оборотных средствах исчисляется исходя из фактического изменения величины реализации продукции за конкретный период и базовой оборачиваемости оборотных средств за предыдущий период:

или

или  ,

,

где Соб ф и Соб баз - средние величины остатков оборотных средств фактические и в базовом периоде; РПф и РПбаз - объемы реализованной продукции фактически и в базовом периоде; Коб баз - коэффициент оборачиваемости оборотных средств в базовом периоде.

Поиск по сайту: