АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Взаимодействие рынков. Одним из центральных понятий общего экономического равновесия являет- ся взаимная связь между планируемыми экономическими агентами

Одним из центральных понятий общего экономического равновесия являет-

ся взаимная связь между планируемыми экономическими агентами, населением и

государством, расходами и национальным продуктом (доходом):

Y = C + I + G + Xn. При наличии в экономике сбережений идеальной, с точки зре-

ния соответствия общего экономического равновесия, будет ситуация, когда все

сбережения полностью аккумулируются и мобилизуются существующими финан-

совыми институтами, а затем направляются на инвестиции. Это ситуация, когда

инвестиции равны сбережениям: I = S.

Удобным и широко распространенным способом анализа макроэкономиче-

ского равновесия и макроэкономической политики является модель "инве-

стиции - сбережения - предпочтения ликвидности - деньги" (IS-LM). Эта

графическая конструкция была предложена в 1937 г. британским экономистом

Дж. Хиксом, и ею пользуются представители самых разных течений современной

экономической науки.

Как уже отмечалось, в экономике можно выделить четыре рынка: рынок то-

варов, рабочей силы, денег и ценных бумаг. Анализ их взаимодействия и равнове-

сия можно упростить. Предложение на рынке товаров определяется занятостью на

рынке рабочей силы, а денежный рынок через спекулятивный спрос на деньги и

норму процента однозначно связан с рынком ценных бумаг. Следовательно, дос-

таточно рассмотреть равновесие двух рынков - товаров и денег.

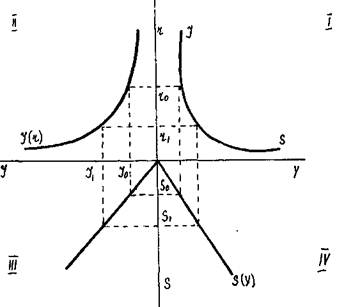

Кривая IS (инвестиции-сбережения) выражает макроэкономическое равно-

весие товарного рынка. Ранее было установлено, что объем производства и дохо-

да зависит от объема инвестиций. Спрос на инвестиционные товары (I) зависит от

нормы процента (г): чем выше норма процента, тем ниже инвестиционный спрос,

и наоборот:

I = I(r). (13.1)

С другой стороны, возможности инвестирования определяются величиной

сбережения (S), т.е. объемами благ, отложенных в запас. Эти запасы - часть об-

щественного дохода (Y) за минусом потребления (С):

S = Y-C(Y), или S = S(Y). (13.2)

Равновесие на товарном рынке означает равенство спроса на инвестицион-

ные блага и их предложения:

I(r) = S(Y). (13.3)

Из последнего уравнения вытекает, что при условии равенства инвестиций

и сбережений существует функциональная связь между нормой процента и дохо-

дом Y(r).

Кривая макроэкономического равновесия товарного рынка представляет со-

бой геометрическое место точек равновесия инвестиций и сбережений при любых

значениях нормы процента и дохода (рис. 13.1).

Во втором квадранте представлена функция инвестиций, в третьем - под

углом 45 проведена линия I = S, которая позволяет без специальных измерений

откладывать равные величины инвестиций и сбережений. В четвертом квадранте

изображена функция сбережений. В первом квадранте по точкам строим искомую

зависимость Y(r), в которой объем инвестиций равен объему сбережений, т.е. на

рынке товаров будет равновесие. Равновесная норма процента устанавливается на

денежном рынке и выступает по отношению к рынку товаров как внешний фак-

тор. Кривая IS строится из двух кривых: 1(г) и S(Y).

Макроэкономическое равновесие товарного рынка весьма неустойчиво, ибо

нет никакой уверенности в том, что инвестиции обязательно совпадут со сбере-

жениями. Для обеспечения устойчивого макроэкономического равновесия необ-

ходимо активное участие государства, стимулирование инвестиций, антиин-

фляционное сдерживание, воздействие на процентную ставку и т.д.

Рис. 13.1. Кривая макроэкономического равновесия рынка товаров (IS)

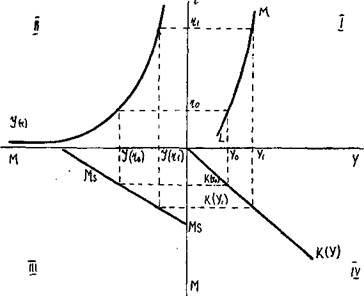

Кривая LM выражает макроэкономическое равновесие рынка денег.

Поскольку одна из составляющих равновесия - предложение денег - зада-

ется извне центральным банком, то связь рынка денег с другими рынками осуще-

ствляется через спрос на деньги. Напомним, что спрос на деньги состоит из тран-

сакционного, зависящего от динамики совокупного дохода, и спекулятивного (по

Кейнсу - предпочтение ликвидности), который регулируется изменением нормы

процента.

Решение вопроса о распределении сберегаемых средств между вложением в

ценные бумаги и хранением в ликвидной форме зависит от ожиданий экономиче-

ских агентов относительно будущей динамики процентных ставок. Повышение

процентных ставок вызывает уменьшение спроса на ликвидность, а их понижение

вызывает увеличение этого спроса.

Формально функция спроса на ликвидность записывается как:

Md = k(Y) + I(r), (13.4)

где Md - спрос на денежную массу (ликвидность);

k(Y) - трансакционный компонент этого спроса;

I(r) - спекулятивный компонент этого спроса.

Весь спрос на ликвидность при заданных уровнях дохода и процента дол-

жен быть удовлетворен с помощью имеющейся в наличии денежной массы (пред-

ложения - ms):

Md = k(Y) + I(r) = Ms (константа). (13-5)

Процесс установления этого равновесия иллюстрирует рис. 13.2.

Рис. 13.2. Кривая макроэкономического равновесия рынка денег (LM)

По вертикальной оси вверх отложен уровень процента, вниз - объем денеж-

ной массы. В квадранте II представлена зависимость спроса на деньги как имуще-

ство от уровня процента I(r); чем выше процент, тем меньше этот спрос. Прямая

k(Y) в квадранте IV является графиком трансакционного спроса (для обслужива-

ния текущих сделок): чем больше доход (Y), тем больше потребность в деньгах. В

квадранте III точки прямой линии представляют всевозможные варианты распре-

деления денег между сделками и спекуляциями (имуществом). На основе этих по-

строений в квадранте I можно отметить точки, соответствующие равновесию на

денежном рынке при различных значениях r и Y. Кривая LM (ликвидность-

деньги) есть графическое выражение системы уравнений. Равновесие на денеж-

ном рынке достигается тогда, когда все созданное банковской системой количест-

во денег добровольно держится "публикой" в виде кассовых остатков, т.е. в фор-

ме наличных денег и чековых вкладов.

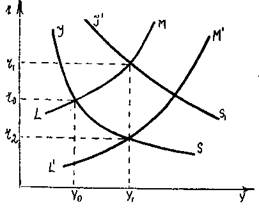

Модель IS-LM, или совместное равновесие рынков товаров и денег.

На товарном рынке равновесие отвечает любой паре (г, Y), лежащей на кри-

вой LM.

Совместное равновесие определяется пересечением кривых LM и IS

(рис. 13.3) Процентная ставка связывает оба рынка.

Точка пересечения кривых IS и LM определяет уровень дохода (Y0 или y1)

и высоту процентной ставки (r0 или r1 ), которые обеспечивают совместное равно-

весие обоих макрорынков при разных условиях.

Рис. 13.3. Модель IS-LM - совместное равновесие рынков товаров и денег

При относительно стабильном уровне цен рост предложения кредитно-

денежной массы приведет к такому (более низкому) уровню процентной ставки,

при котором кривая LM переместится в состояние L1M1, т.е. состояние с более

низкой нормой ставки r2 и более высоким уровнем национального продукта (до-

хода) y1. Более низкие ставки процента стимулируют инвестиции и рост нацио-

нального дохода с учетом мультипликатора.

Если предприниматели оптимистично расценивают перспективы производ-

ства и, ориентируясь на существующую норму процента (r0), увеличат капитало-

вложения, используя имеющиеся запасы сбережений, тогда равновесие товарных

рынков будет описываться кривой I'S'. Она произойдет правее и выше прежней

кривой IS. Точка равновесия установится при новых условиях.

Рост инвестиций вызовет расширение производства, что приведет к повы-

шению объема совокупного дохода (от Y0 до Y1). Такие изменения не могут не

затронуть денежный рынок. Поскольку предложение денег остается постоянным,

а часть прироста дохода превратится в дополнительный спрос на деньги, он от-

реагирует повышением нормы процента от r0 до r1. А далее удорожание кредита

заставит производителей уменьшить инвестиционный спрос. Произойдет тормо-

жение роста инвестиций, производства и совокупного дохода. Товарный рынок

будет успокаиваться.

При анализе взаимодействия товарного и денежного рынков могут возни-

кать некоторые казусные ситуации. Одна из них получила название "ликвидной

ловушки"

Линия LM может иметь своеобразную конфигурацию: ее левая часть, кото-

рая отражает низкие значения ставки процента, расположена почти горизонталь-

но, тогда как правая часть этой кривой занимает положение, близкое к вертикали.

Если кривая IS пересекает кривую LM в левой, почти горизонтальной ее части, то

возникает ситуация "ликвидной ловушки" (рис. 13.4).

V У

Рис. 13.4. "Ликвидная ловушка"

На горизонтальном участке при низкой ставке процента эластичность спро-

са на деньги по проценту приближается к бесконечности. Возникнет спекулятив-

ный спрос на деньги. В результате денежный рынок будет находиться в состоянии

равновесия при любом уровне дохода, а норма процента не будет изменяться. Ав-

томатические регуляторы рыночной экономики в этом случае перестают действо-

вать, поэтому необходимо применять методы государственной фискальной поли-

тики, способствующие сдвигу кривой IS вправо, чтобы преодолеть кризис и изме-

нить реальный национальный доход.

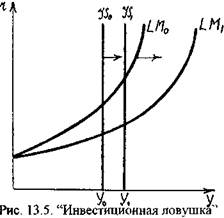

Аналогичная ситуация образуется, если экономика попадает в "инвестици-

онную ловушку". Она возникает, когда спрос на инвестиции совершенно неэла-

стичен по ставке процента. Тогда график функции инвестиций становится пер-

пендикуляром к оси абсцисс и вследствие этого линия IS тоже занимает перпен-

дикулярное положение.

В какой бы области линии LM ни находилось первоначальное совместное

равновесие рынков, сдвиг кривой LM, т.е. изменение количества денег, не меняет

величину реального национального дохода (рис. 13.5).

И в этом случае монетаристская политика правительства неэффективна, и

необходимо проводить фискальную политику, влияющую на объем производства

и величину национального дохода.

Итак, макроэкономическая модель IS-LM иллюстрирует процесс установле-

ния общего экономического равновесия путем взаимного приспособления сово-

купного спроса и совокупного предложения. Рыночная система располагает меха-

низмом краткосрочного действия. Он в состоянии довольно эффективно регули-

ровать инвестиции, производство, сбережения, процентные ставки и многое дру-

гое. Однако рыночному механизму явно не по силам организовать экономические

процессы, завершение которых возможно лишь в отдаленной перспективе - стра-

тегические перемены в области науки и технологии, крупномасштабные преобра-

зования производства. Здесь требуется основательное вмешательство государства.

Если учесть внешнеэкономические отношения страны, то механизм модели

IS-LM в случае плавающего курса изменяется. Так как положение кривой IS зави-

сит от величины обменного курса (через его воздействие на торговые потоки), ее

сдвиги определяются внутренними причинами, а сдвиги кривой LM - внешними,

поскольку центральный банк определяет объем предложения денег, а следова-

тельно, и положение LM. Ожидаемое увеличение денежного предложения мгно-

венно вызывает рост обменного курса. Покупка облигаций на открытом рынке

сдвигает кривую LM вниз. Ставка процента начинает снижаться, что вызывает

отток капитала из страны. В результате этого обменный курс растет. Обесценение

валюты увеличивает спрос на экспорт, сдвигая тем самым кривую IS вправо. Но-

вое равновесие устанавливается при первоначальном уровне процентной ставки и

более высоком уровне совокупного спроса.

Поиск по сайту: