АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ТЕМА 4. «НАЗНАЧЕНИЕ И ПРОВЕДЕНИЕ СУДЕБНО-БУХГАЛТЕРСКОЙ ЭКСПЕРТИЗЫ»

1. Лица, имеющие право назначать судебно-бухгалтерскую экспертизу и порядок ее назначения

2. Производство СБЭ

3. Основная (первоначальная) судебно-бухгалтерская экспертиза

4. Дополнительная и повторная судебно-бухгалтерские экспертизы, условия их назначения

5. Комиссионная и комплексная судебно-бухгалтерские экспертизы

1. Лица, имеющие право назначать судебно-бухгалтерскую экспертизу и порядок ее назначения

Судебно-бухгалтерская экспертиза, являясь одной из процессуальных форм применения специальных познаний для использования по делу собранных материалов, может назначаться на предварительном рассмотрении дел или при рассмотрении их в суде (ст. 195, 283 УПК РФ). Чаще всего она назначается при расследовании экономических преступлений. Наиболее часто судеб-но-бухгалтерская экспертиза назначается, когда:

- имеются заключения экспертов о необходимости ее проведения;

- имеется необходимость исследования вопросов, требующих применения специальных знаний эксперта-бухгалтера;

- имеются расхождения между актами документальных ревизий и материалами, полученными следствием;

- имеется обоснованное ходатайство обвиняемого о назначении судебно-бухгалтерской экспертизы;

- имеются в наличии спорные документы, не принятые к зачету организацией от должностного лица;

- имеются в наличии сомнительные долги.

Судебно-бухгалтерская экспертиза назначается после того, как следователь будет располагать достаточными доказательствами и сможет поставить конкретные вопросы для разрешения их экспертом-бухгалтером. К таким доказательствам относятся бухгалтерские документы, по которым может быть установлено злоупотребление; постановление на обыск и протокол его производства; показания свидетелей и обвиняемых; протоколы очных ставок; заключения судебных экспертов.

Судебно-бухгалтерская экспертиза назначается лицом, про-водившим дознание, следователем, прокурором или судом. Ее назначение оформляется постановлением, которое выносит следователь.

Признав необходимым производство судебно-бухгалтерской экспертизы, следователь выносит постановление, основными рек-визитами которого являются: основания для назначения судебно-бухгалтерской экспертизы; фамилия, имя и отчество эксперта или наименование экспертного учреждения, которое должно провести экс-пертизу; вопросы, поставленные перед экспертом; материалы (акты ревизии, первичные учетные документы, учетные регистры и т.д.), предоставленные в распоряжение эксперта.

Действующий уголовно-процессуальный закон определяет форму постановления, которое состоит из трех частей: вводной, описательно-мотивировочной и резолютивной.

Во вводной части указываются: время и место составления постановления; звание, фамилия, имя и отчество лица, его вы-несшего; номер уголовного дела, по которому вынесено постановление.

- описательно-мотивировочной части отражаются: краткое описание эпизодов совершенных хищений или других преступлений; выводы документальной ревизии; обстоятельства, обусловившие назначение судебно-бухгалтерской экспертизы.

В резолютивной части отражаются: решение следователя о назначении судебно-бухгалтерской экспертизы; кому поручено ее проведение; вопросы, которые ставятся на разрешение эксперта; перечень предоставленных эксперту материалов.

В соответствии с ч. 1 ст. 199 УПК РФ следователь, поручая производство экспертизы соответствующему экспертному учреждению, направляет руководителю этого учреждения свое постановление о назначении судебно-бухгалтерской экспертизы и материалы, необходимые для ее производства.

В соответствии с ч. 2 ст. 199 УПК РФ при получении постановления следователя руководитель экспертного учреждения выделяет эксперта, разъясняет ему права и обязанности, предупреждает об ответственности за отказ от дачи полного заключения, о чем берет у него подписку, и поручает ему производство экспертизы, предварительно уведомив об этом следователя.

Руководитель экспертного учреждения вправе возвратить без исполнения постановление о назначении судебно-бухгалтерской экспертизы и материалы, представленные для ее производства, если я данном учреждении нет эксперта конкретной специальности либо специальных условий для проведения исследований, указав мотивы, по которым производится возврат.

Если судебная экспертиза производится вне экспертного учреждения, то следователь вручает постановление и необходимые материалы эксперту и разъясняет ему права и ответственность за дачу заведомо ложного заключения или разглашение данных предварительного расследования.

С постановлением о назначении судебно-бухгалтерской экспертизы следователь знакомит подозреваемого и его защитника, разъясняет им права, предусмотренные ст. 198 УПК РФ (знакомиться с постановлением о назначении судебно-бухгалтерской экспертизы, заявлять отвод эксперту, ходатайствовать о внесении в постановление дополнительных вопросов эксперту и о привлечении к проведению экспертизы экспертов конкретного эксперт-ного учреждения, присутствовать при производстве судебно-бухгалтерской экспертизы и знакомиться с заключением эксперта), о чем составляется протокол, подписываемый следователем и лицами, ознакомившимися с постановлением (ч. 3 ст. 195 УПК РФ).

2. Производство СБЭ

Основанием для проведения судебно-бухгалтерской экспертизы служит постановление лица, производящего дознание; следователя; прокурора; определение суда о назначении экспертизы. Процессуальное значение и положение экспертизы определяется уголовно-процессуальным и арбитражным процессуальным кодексами РФ, кодексом об административных правонарушениях, таможенным и налоговым кодексами РФ.

Глава 27 УПК РФ «Производство судебной экспертизы» содержит следующие статьи:

- ст. 195 «Порядок назначения судебной экспертизы»;

- ст. 196 «Обязательное назначение судебно-бухгалтерской экспертизы»;

- ст. 197 «Присутствие следователя при производстве судебной экспертизы»;

- ст. 198 «Права подозреваемого, обвиняемого, потерпевшего и свидетеля при назначении судебной экспертизы»;

- ст. 199 «Порядок направления материалов уголовного дела для производства судебной экспертизы»;

- ст. 200 «Комиссионная судебная экспертиза»;

- ст. 201 «Комплексная судебная экспертиза»;

- ст. 202 «Получение образцов для сравнительного исследования»;

- ст. 203 «Помещение в медицинский или психиатрический стационар для производства

судебной экспертизы»;

- ст. 204 «Заключение эксперта»;

- ст. 205 «Допрос эксперта»;

- ст. 206 «Предъявление заключения эксперта»;

- ст. 207 «Дополнительная и повторная экспертиза»;

- ст. 47 «Обвиняемый»;

- ст. 57 «Эксперт»;

- ст. 58 «Специалист»;

- ст. 74 «Доказательства»;

- ст. 80 «Заключения и показания эксперта».

Эксперт при проведении судебно-бухгалтерской экспертизы находится в постоянном контакте с инициатором ее проведения для обмена информацией о появившихся новых обстоятельствах дела. Согласно ст. 199 УПК РФ, экспертиза производится экспер-там соответствующих учреждений или другими специалистами, назначенными следователем, прокурором, судом.

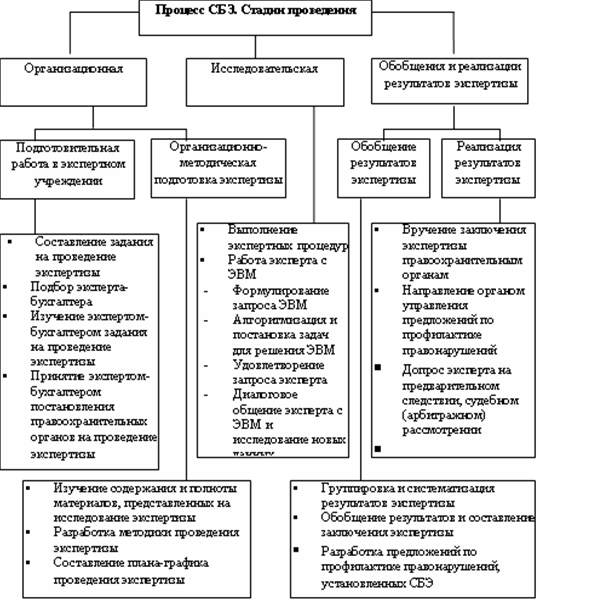

Процесс экспертного исследования охватывает следующие стадии: организационную, исследовательскую, обобщения и реализации результатов экспертизы (рисунок 1.2).

Организационный этап включает: принятие постановления о на значении судебной экспертизы, изучение задания на проведение экспертизы, изучение содержания и полноты материалов, представленных на исследование, разработку методики проведения экспертизы, составление плана-графика экспертизы и расчета времени, необходимого для ее проведения.

Исследовательский этап заключается в выполнении экспертных процедур путем исследования документов бухгалтерского учета и иных материалов дела по поставленным на разрешение экспертизы вопросам. На данном этапе описывается процесс исследования и его результаты, дается научное объяснение установленным фактам.

Рисунок 1.2. Процесс экспертного исследования

Экспертное исследование вопросов, поставленных на решение экспертизы, основано на выдвижении конкретных гипотез, их формировании, обобщении результатов исследования.

Гипотеза выдвигается для предвидения какого-либо явления или действия, которое требует проверки способом исследования и установления истины системой доказательств. Выводы экс-перта-бухгалтера не появляются в виде заведомо известных истин, они возникают в виде предвидений, гипотез, которые проходят систему исследования и обосновываются определенными доказательствами. Основанием для выдвижения гипотезы, как формы поиска истины являются профессиональные знания эксперта и накопленные научные методики по вопросам проведения судеб-но-бухгалтерской экспертизы.

Процесс развития гипотез проходит 4 стадии:

- выдвижение гипотез – изучение объектов экспертизы по материалам, представленным на решение экспертизы, норматив-но-правовым актам, относящимся к объекту исследования, вы-движение начальной гипотезы исследования;

- формулирование гипотез включает их обоснование, подбор материалов исследования, определения формы доказательств;

- доказывание гипотез предусматривает экспериментирование результатов исследований, уточнение и корректировку начальных гипотез;

- результат доказывания гипотез – дополнение начальных гипотез; обоснование выдвижения новых гипотез по результатам исследования, поставленных на решение экспертизы.

Процесс развития гипотез в экспертном исследовании представлен на рисунке 1.3.

Заключительный этап предусматривает группировку и систематизацию результатов исследования, обобщение результатов и составление итогового документа - заключения, разработку предложений по профилактике правонарушений, установленных экспертизой.

Эксперт ознакамливается с материалами в течение срока не боле пяти дней и приходит к выводу о возможности или не-возможности дачи заключения по поставленным вопросам.

Рисунок 1.3. Процесс развития гипотез

Невозможно дать заключение в случаях, когда:

1. вопросы выходят за пределы компетенции эксперта;

2. количество предоставленных материалов недостаточно;

3. невозможно получить необходимые материалы без проведения документальной ревизии или других видов экспертиз;

4. отсутствуют необходимые для экспертизы документы;

5. у эксперта-бухгалтера нет познаний в данной отрасли бухгалтерского учета.

Сообщение о невозможности дачи заключения подписывается экспертом и удостоверяется печатью экспертного учреждения, после чего один его экземпляр направляется органу, назначившему экспертизу. Если эксперт может дать ответ хотя бы на один из поставленных перед ним вопросов, то он обязан проводить экспертизу.

3. Основная (первоначальная) судебно-бухгалтерская экспертиза

Судебно-бухгалтерская экспертиза считается назначенной со дня вынесения соответствующего постановления (ст. 19 ФЗ «О государственной судебно-экспертной деятельности в РФ» от 31.05.2001г. № 73-ФЗ).

Обязательно ее назначение и проведение (ст. 196 УПК РФ), если необходимо установить:

- причины смерти;

- характер и степень вреда, причиненного здоровью;

- психическое или физическое состояние подозреваемого, обвиняемого и потерпевшего (в отношении первого и второго - сомнение в их вменяемости, а в отношении третьего - способность правильно воспринимать обстоятельства, имеющие значение для уголовного дела, и давать показания);

- возраст подозреваемого, обвиняемого, потерпевшего. Судебно-бухгалтерская экспертиза производится государственными судебными экспертами и иными экспертами из числа лиц, обладающих специальными знаниями.

Основная или первоначальная судебно-бухгалтерская экспертиз может назначаться как при предварительном расследовании дел, та и при рассмотрении их в суде, связанных чаще всего с преступления ми в сфере экономики. Она назначается судом в порядке подготовки дела к судебному разбирательству (ст. 79 ТК РФ или ст. 82 АПК РФ и также может быть инициирована судом непосредственно по ходатайству истцов, ответчиков, третьих лиц, прокурора.

Суд определяет круг вопросов, поставленных на разрешение эксперта, а эксперт приступает к производству экспертизы на основании постановления, которое выносит следователь, о ее производстве.

При проведении экспертизы эксперт сначала ознакамливается с материалами дела и документацией. Исследование доку-ментов производится по месту их хранения или на рабочем месте эксперта (документы при этом изымаются на основании ходатайства или снимаются с них копии). Затем составляют необходимые расчеты, получают объяснения обвиняемых и свидетелей по материалам ревизий и следствия.

Конечным этапом производства экспертизы, то есть его итогом, является составление заключения и сдача следователю заключения, в котором должны быть сделаны выводы и обоснованные ответы на поставленные судом вопросы на основании проведенных исследований, а также описание проведенных исследований.

За дачу заведомо ложного заключения или отказ от дачи заключения эксперт-бухгалтер несет уголовную ответственность.

Эксперт бухгалтер может отказаться от дачи заключения, если представленные ему доказательства недостаточны или, если он не обладает необходимыми знаниями для выполнения возложенных на него обязанностей.

4. Дополнительная и повторная судебно-бухгалтерские экспертизы, условия их назначения

В случае недостаточной ясности или полноты заключения эксперта-бухгалтера следователем (судом) может быть назначена дополнительная судебно-бухгалтерская экспертиза для уточнения процесса исследования и содержания выводов, а также более полной аргументации данного заключения.

При этом перед экспертом-бухгалтером могут быть постав-лены новые вопросы, либо вопросы, предложенные ранее, но не решенные экспертом-бухгалтером в полном объеме, которые нельзя разрешить путем допроса эксперта-бухгалтера (ст. ст. 195-205 УПК РФ). Производство дополнительной судебно-бухгалтерской экспертизы может быть поручено тому же самому или другому эксперту-бухгалтеру (ч. 1 ст. 207 УПК РФ).

При дополнительной судебно-бухгалтерской экспертизе на разрешение эксперта-бухгалтера ставятся и новые вопросы, возникшие в ходе расследования, или пересматриваются ранее раз-решенные экспертом-бухгалтером вопросы в связи с предоставлением ему новых материалов.

Наиболее часто дополнительная судебно-бухгалтерская экспертиза назначается в случаях:

- возникновения у следователя новых вопросов в связи с заключением эксперта;

- необходимости разъяснения и дополнения заключения эксперта, требующего проведения исследования;

- необходимости исследования новых вопросов, возникших в ходе дальнейшего расследования;

- выявления в ходе расследования или предъявлении обвиняемым новых бухгалтерских документов.

В соответствии с ч. 2 ст. 207 УПК РФ следователь может назначить повторную экспертизу, которая назначается в случае необоснованности заключения эксперта или сомнения в его правильности. Основанием для назначения повторной экспертизы являются случаи, когда:

- первичное исследование проводил эксперт, подлежащий отводу;

- эксперт в ходе первичной экспертизы не произвел все необходимые исследования,

нарушил процессуальные нормы при производстве первичной экспертизы;

- первоначальное заключение находится в противоречии с документами и материалами дела и составлено лицом, квалификация которого вызывает сомнения;

- при первоначальной экспертизе исследованы не все предъявленные документы и материалы;

- по окончании работы эксперта у следователя появились новые материалы, противоречащие первоначально исследованным и положенным в основу заключения.

Назначению повторной судебно-бухгалтерской экспертизы предшествуют:

- допрос первого эксперта-бухгалтера для получения ответов на вопросы: какие объективные причины лежат в основе данного исследования; можно ли проследить систематичность на данных объектах исследования; каков опыт эксперта-бухгалтера в данном виде исследования;

- собирание дополнительных документов для исследования;

- выявление новых обстоятельств по делу.

Назначение повторной судебно-бухгалтерской экспертизы оформляется постановлением, в котором указывается, что она обязательно поручается другому эксперту-бухгалтеру, так как она должна быть проведена при участии эксперта-бухгалтера более высокой квалификации, а также приводятся дополнительные следственные действия (изъять дополнительные документы, до-просить свидетелей и т.д.).

При оформлении заключения повторной или дополнительной судебно-бухгалтерской экспертизы во вводной части приводятся сведения о первоначальной судебно-бухгалтерской экспертизе: кем и где проведена; № и дата заключения; выводы первоначальной судебно-бухгалтерской экспертизы по вопросам, поставленным перед экспертом на повторное рассмотрение; мотивы назначения повторной и дополнительной экспертиз.

В исследовательской части заключения дополнительной первоначальной судебно-бухгалтерской экспертизы может быть сделана ссылка на материалы основной экспертизы, если экспертом исследованы результаты проведенных ранее исследований.

В исследовательской части заключения повторной первоначальной судебно-бухгалтерской экспертизы указываются при-чины расхождения выводов с результатами предшествующих экспертиз (отступление от методики ис-следования, принятие иных количественных и стоимостных вели-чин, ошибка в расчетах и т.д.).

5. Комиссионная и комплексная судебно-бухгалтерские экспертизы

При производстве сложных исследований назначаются комиссионные экспертизы, которые проводятся двумя и более экспертами (ст. 200 УПК РФ) одной специальности. Комиссионный характер экспертизы определяется следователем либо руководителем экспертного учреждения, которому поручено производство судебно-бухгалтерской экспертизы.

Все исследования, проведенные членами комиссии, должны быть совместно обсуждены и согласованы. При этом ими составляется единое заключение. В случае возникновения разногласий каждый из экспертов, участвовавших в производстве судебно-бухгалтерской экспертизы, дает отдельное заключение по вопросам, вызвавшим разногласия.

При назначении комиссионной судебно-бухгалтерской экспертизы оформляют постановление, в котором излагаются основания для се назначения. Она назначается только для разрешения вопросов, требующих специальных познаний разных видов судебно-бухгалтерских экспертиз либо разных узких специализаций в пределах одного вида.

На практике необходимость назначения и проведения комиссионных судебно-бухгалтерских экспертиз возникает редко, так как все ответы на разные вопросы можно получить путем назначения нескольких независимых судебно-бухгалтерских экспертиз, поручаемых разным экспертам.

На практике встречается необходимость в проведении комплексных экспертиз, в производстве которых участвуют эксперты разных специальностей (криминалисты, товароведы, программисты, почерковеды и т.д.).

Комплексную судебно-бухгалтерскую экспертизу (ст. 201 УПК РФ) целесообразно назначать в тех случаях, когда вопросы, поставленные перед судебно-бухгалтерской экспертизой, не могут быть полностью разрешены без товароведческих, почерковедческих, компьютерных и других исследований.

Если экспертиза проводится комиссией (повторная по материалам дела, комплексная), желательно присутствие следователя, так как в процессе производства экспертизы нередко возникает необходимость дополнительного разрешения вопросов следственным путем.

Назначение комплексной судебно-бухгалтерской экспертиз оформляется постановлением, в котором указываются вопросы, которые необходимо исследовать, а также дается перечень материалов, предоставленных в распоряжение экспертов.

В заключение экспертов, участвующих в производстве комплексной судебно-бухгалтерской экспертизы, указывается, какие исследования и в каком объеме провел каждый эксперт, какие факты установлены экспертами и к каким выводам они пришли (каждый в отдельности). Каждый эксперт подписывает ту часть заключения, кота рая содержит описание проведенных им исследований, и несет за не ответственность.

Если эксперты не пришли к общему выводу, они формируют самостоятельные выводы в общем заключении. Каждый эксперт должен обосновать свои выводы и причины несогласия с мнением других экспертов.

Поиск по сайту: