АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Тема 5. Управление предпринимательскими рисками

Управление рисками представляет собой совокупность приемов и методов, уменьшающих вероятность появления этих рисков или локализующих их последствия. Управление финансовыми рисками является одним из важнейших направлений деятельности финансового менеджера, требующим глубоких знаний экономики и финансов предприятий, математических и статистических методов, страхового дела и т.п. В крупных западных компаниях на управление рисками финансовый менеджер затрачивает до 45% рабочего времени.

С точки зрения своевременности принятия решения по предупреждению и минимизации потерь можно выделить три подхода к управлению рисками:

1) активный подход означает максимальное использование менеджером средств управления рисками для минимизации их последствий. При этом подходе все хозяйственные операции осуществляются после проведения мероприятий по предупреждению возможных финансовых потерь;

2) адаптивный подход основан на учете в процессе управления сложившихся условий хозяйствования, а само управление рисками.

Коэффициент вариации (V) — относительная величина, поэтому на его размер не оказывают влияния абсолютные значения изучаемого показателя.

Он представляет собой отношение среднего квадратического отклонения  к средневзвешенному значению события

к средневзвешенному значению события  и определяется в процентах:

и определяется в процентах:

Чем больше значение коэффициента вариации, тем сильнее изменение анализируемого признака. Эмпирически установлена следующая качественная оценка различных значений коэффициента вариации:

• до 10% — слабое изменение;

• от 10 до 25% — умеренное изменение;

• свыше 25% — высокое изменение.

Среднее ожидаемое значение события  является средневзвешенной величиной из всех возможных результатов с учетом вероятности наступления каждого результата и определяется по формуле

является средневзвешенной величиной из всех возможных результатов с учетом вероятности наступления каждого результата и определяется по формуле

Среднее значение события представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта. Для окончательного решения определить степень отклонения ожидаемого значения от средней величины, мерами которой являются дисперсия  и среднее квадратическое отклонение

и среднее квадратическое отклонение

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

Дисперсия сигнализирует о наличии риска, но при этом не указывает направление отклонения от ожидаемого значения, так как разность берется в квадрате, а предпринимателю важен знак (плюс или минус) этого отклонения, чтобы знать, прибыль (+) или убыток (-) можно получить при сделке.

Среднее квадратическое отклонение определяется по формуле

Оно измеряется в тех же единицах, что и варьирующий признак.

В риск-менеджменте получение надежной и достаточной в данных условиях информации играет главную роль, так как оно позволяет принять конкретное решение по действиям в условиях риска.

Информационное обеспечение функционирования риск-менеджмента состоит из разного рода и вида информации: статистической, экономической, коммерческой, финансовой и т. п.

Эта информация включает осведомленность о вероятности того или иного страхового случая, страхового события, наличии и величине спроса на товары и капитал, финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов, ценах, курсах и тарифах, в т.ч. на услуги страховщиков, об условиях страхования, о дивидендах и процентах и т. п.

Тот, кто владеет информацией, владеет рынком. Многие виды информации часто составляют предмет коммерческой тайны, поэтому отдельные виды информации могут являться одним из видов интеллектуальной собственности (ноу-хау) и вноситься в качестве вклада в уставный капитал акционерного общества или товарищества.

Менеджер, обладающий достаточно высокой квалификацией, всегда старается получить любую информацию, даже самую плохую, или какие-то ключевые моменты такой информации, или отказ от разговора на данную тему (молчание — тоже язык общения) и использовать их в свою пользу. Информация собирается по крупицам. Эти крупицы, собранные воедино, обладают уже полновесной информационной ценностью.

Наличие у финансового менеджера надежной деловой информации позволяет ему быстро принять финансовые и коммерческие решения, влияет на правильность таких решений, что, естественно, ведет к снижению потерь и увеличению прибыли. Надлежащее использование информации при заключении сделок сводит к минимуму вероятность финансовых потерь.

Любое решение основывается на информации. Важное значение имеет качество информации. Чем более расплывчата информация, тем неопределеннее решение. Качество информации должно оцениваться при ее получении, а не при передаче. Информация стареет быстро, поэтому ее следует использовать оперативно.[4]

Хозяйствующий субъект должен уметь не только собирать информацию, но хранить и отыскивать ее в случае необходимости. В настоящее время лучшей картотекой для сбора информации является компьютер — машина, которая обладает одновременно и хорошей памятью, и возможностью (если имеются соответствующие программы) быстрее найти нужную информацию через свою кодификацию. Однако информационная машина выполняет решения, но" не корректирует их. Любая неправильная кодификация повлечет за собой неправильную классификацию.

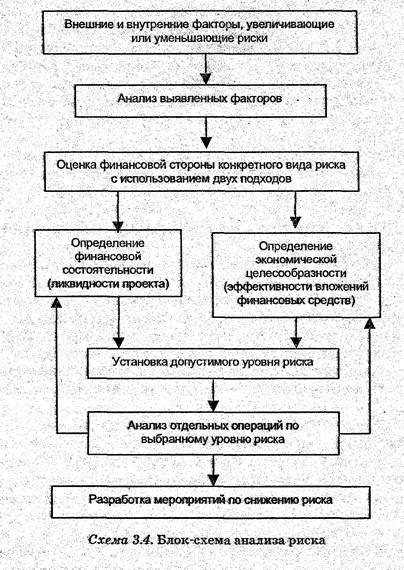

Назначение анализа риска — предоставить потенциальным партнерам необходимые данные для принятия решений о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь. Анализ риска производится в последовательности, приведенной на рис. 5.1.

Когда говорят в необходимости учета риска при управлении проектами, обычно имеют в виду основных его участников: заказчика, инвестора, исполнителя (подрядчика) или продавца, покупателя, а также страховую компанию.

Рис.5.1. Блок-схема анализа риска

При анализе риска любого из участников проекта используются следующие критерии, предложенные известным американским экспертом Б. Берлимером:

· потери от риска независимы друг от друга;

· потеря по одному направлению из «портфеля рисков» не обязательно увеличивает вероятность потери по другому (за исключением форс-мажорных обстоятельств);

· максимально возможный ущерб не должен превышать финансовых возможностей участника.[5]

Риск обычно подразделяется на динамический и статический.

Динамический риск — это риск непредвиденных изменений стоимости основного капитала вследствие принятия управленческих решений или непредвиденных изменений рыночных или политических обстоятельств. Такие изменения могут привести как к потерям, так и к дополнительным доходам.

Статический риск — риск потерь реальных активов вследствие нанесения ущерба собственности, а также потерь дохода из-за недееспособности организации. Данный риск может привести только к потерям.

Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: качественный и количественный.

Качественный анализ может быть сравнительно простым, его главная задача — определить факторы риска, этапы работы, при выполнении которых риск возникает, т. е. установить потенциальные области риска, после чего идентифицировать все возможные риски.

Количественный анализ риска, т. е. численное определение размеров отдельных рисков и риска проекта в целом - проблема более сложная. Все факторы, так или иначе влияющие на рост степени риска в проекте, можно условно разделить на объективные и субъективные.

К объективным относятся факторы, не зависящие непосредственно от самой фирмы (инфляция, конкуренция, анархия, политические и экономические кризисы, экология, таможенные пошлины и т. д.).

К субъективным относятся факторы, характеризующие непосредственно данную фирму. Это производственный потенциал, техническое оснащение, уровень предметной и технологической специализации, организация труда, уровень производительности труда, степень кооперированных связей, уровень техники безопасности, выбор типа контрактов с инвестором или заказчиком и пр. Последний фактор играет важную роль для фирмы, поскольку от типа контракта зависят степень риска и величина вознаграждения по окончании проекта.

Предприниматель всегда должен стремиться учитывать возможный риск и предусматривать меры для снижения его уровня и компенсации вероятных потерь, в этом и заключается сущность управления риском. Главная цель риск-менеджмента (особенно для условий современной России) — добиться, чтобы в самом "худшем случае речь могла идти об отсутствии прибыли, но никак не о банкротстве.[6]

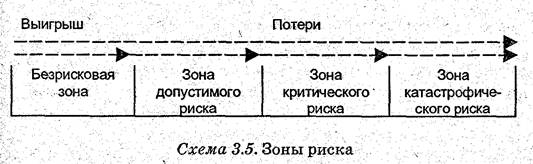

Для оценки степени приемлемости риска следует выделить зоны риска в зависимости от ожидаемой величины потерь. Общая картина зон риска представлена на рис.5.2.

Рис.5.2. Зоны риска

Область, в которой потери не ожидаются, где экономический результат хозяйственной деятельности положительный, называется безрисковой зоной.

Зона допустимого риска — область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность имеет экономическую целесообразность. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли.

Зона критического риска — область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (суммы затрат и прибыли). Здесь предприниматель рискует не только не получить никакого дохода, но и понести прямые убытки в размере всех произведенных затрат.

Зона катастрофического риска — область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. Катастрофический риск способен привести организацию или предпринимателя к краху и банкротству. Кроме того, к категории катастрофического риска (независимо от величины имущественного ущерба) следует отнести риск, связанный с угрозой жизни или здоровью людей и возникновением экономических катастроф.

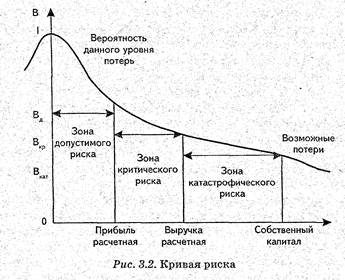

Наглядное представление об уровне коммерческого риска дает графическое изображение зависимости вероятности потерь от их величины — кривая риска (рис.5.3.).

Рис.5.3. Кривая распределения вероятности получения прибыли

Общие закономерности изменения коммерческого риска и дают возможность построить кривую распределения вероятностей потерь прибыли, которую и называют кривой риска (рис.5.4).

Главное в оценке риска — возможность построения кривой риска и определения зон и показателей допустимого, критического и катастрофического рисков.[7]

Анализ риска основан на методологии, с помощью которой анализируется будущая неопределенность определения влияния риска на предполагаемые результаты. Для этого математическая прогнозная модель подвергается ряду имитационных прогонов, обычно с помощью компьютера. В ходе процессов имитации строятся последовательные сценарии, где используются данные, являющиеся исходными для основных неопределенных переменных проекта.

Рис.5.4. Кривая риска

Результаты имитации подвергаются статистической обработке, чтобы получить вероятностное распределение возможных результатов проекта и оценить степень риска. Таким образом, процесс анализа риска включает следующие стадии:

♦ создание прогнозной модели;

♦ определение переменных риска;

♦ определение вероятностного распределения отобранных переменных и определение диапазона возможных значений для каждой из них;

♦ установление наличия или отсутствия корреляционных связей среди рисковых переменных;

♦ прогоны моделей;

♦ анализ результатов.

Переменные риска являются критическими для жизнеспособности проекта, т. е. даже малые отклонения от их предполагаемого значения негативно отражаются на проекте.

Для отбора переменных используется анализ чувствительности и неопределенности: измеряется реакция результатов проекта на изменения той или иной переменной проекта. Недостаток его в том, что он не принимает во внимание реалистичность (или нереалистичность) предполагаемых изменений значения анализируемых переменных. Для того чтобы результаты, полученные при анализе чувствительности, имели смысл, следует учесть влияние неопределенности, охватывающей переменные, подвергающиеся проверке. Например, малое отклонение в закупочной цене определенного вида оборудования в год X имеет очень большое значение для дохода от проекта, но вероятность этого отклонения может быть мала, если поставщик связан определенными условиями контракта. Следовательно, риск, обусловленный этой переменной, незначителен.

Анализ неопределенности помогает выделить переменные повышенного риска. Причина, по которой в анализ риска включаются только наиболее важные переменные, носит двойственный характер. Во-первых, чем больше число переменных, тем выше вероятность создания неопределенных сценариев; во-вторых, денежные издержки, требующиеся для анализа многих переменных с малым влиянием на результаты, могут перевесить все возможные выгоды. Следовательно, целесообразно рассматривать ограниченное число наиболее чувствительных и неопределенных переменных в проекте.

Характеризуя понятие неопределенности, которое связывается с данной переменной проекта, необходимо расширить рамки неопределенности, что позволит более или менее точно предсказать значение конкретной переменной в будущем. Совокупность предполагаемых значений переменной должна быть достаточно широкой, но имеющей границы: минимальное и максимальное значения. Таким образом, задается диапазон возможных значений для каждой рисковой переменной. Определение диапазона значений переменных проекта сводится к процессу получения распределения вероятностей на основе данных, оставшихся от прежних наблюдений за какими-либо исследуемыми событиями.

Довольно редко можно позволить себе затраты на приобретение такой количественной информации, которая позволила бы обосновать установление диапазона значений исходя из полностью объективных критериев. Чаще всего приходится полагаться на суждения и субъективные показатели: мнения экспертов, личные суждения, мнения людей, имеющих определенные представления об объекте рассмотрения. Установленный диапазон значений необходимо связать с распределениями вероятности, так как они диктуют возможность выбора значений, принадлежащих определенному диапазону. Распределение вероятности используется для количественного выражения представлений и ожиданий специалистов в отношении результатов конкретного события в будущем. [8]

Можно выделить две основные категории распределения вероятности:

1) нормальное, равномерное и треугольное — разносят вероятность в границах одного диапазона, но с разными степенями концентрации относительно средних значений. Эти виды распределения называют симметричными;

2) ступенчатые и дискретные распределения, когда выделяются интервалы диапазона, каждому из которых присваивается определенный вес по вероятности ступенчатым образом (рис.5.5).

Определение рисковых переменных и придание им соответствующего распределения вероятности — необходимое условие проведения анализа рисков. При успешном завершении этих двух стадий анализа, при наличии надежной компьютерной программы можно перейти к стадии моделирования.

На данной стадии компьютер вырабатывает ряд сценариев, основанных на случайных числах, генерируемых с использованием оговоренных распределений вероятности. Однако переход к моделированию будет справедлив только в том случае, если среди рисковых переменных, включенных в модель, будут отсутствовать какие-либо значимые корреляции. Две или более переменных коррелируют, если они вместе систематически изменяются.

Среди рисковых переменных такие отношения нередки. Наличие в модели проектного анализа коррелирующих переменных может привести к серьезным искажениям результатов анализа риска. Поэтому перед стадией прогонов модели важно убедиться в наличии или отсутствии таких связей и, где необходимо, ввести в модель ограничения, снижающие вероятность появления сценариев, нарушающих такие корреляции.

Рис.5.5. Распределения вероятности с множественными значениями.

Хотя весьма редко можно объективно определить точные характеристики коррелирующих переменных, в модели анализа имеется возможность установить направление подобных связей и предполагаемую силу корреляции, Отношения, надлежащие описанию, основываются на ожиданиях, а не на объективных данных, поэтому очень непросто, а иногда и не нужно указывать все параметры таких отношений. Чтобы представить выработку моделью сценариев со значительным отклонением от разумного диапазона, достаточно принять, что отношения имеют линейный характер.

Для анализа имеющихся данных обычно применяют регрессию и корреляцию с целью облегчить прогнозирование зависимой переменной от реальных или гипотетических значений независимой переменной. В результате таких анализов выводятся уравнение регрессии и коэффициент корреляции. Для анализа рисков — это всего лишь исходные данные, а результатом является информация, выработанная в ходе моделирования. Задачей анализа корреляции применительно к анализу риска является контроль значений зависимой переменной, позволяющей сохранить соответствие с противоположными значениями независимой переменной.[9]

Статистический метод з аключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Степень, риска измеряется средним ожидаемым значением и колеблемостью возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных, результатов Е(х), где вероятность каждого результата А используется в качестве частоты или веса соответствующего значения х.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала. Для окончательного решения необходимо измерить изменчивость показателей, определить меру колеблемости возможного результата. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение.

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

,

,

где  - дисперсия, x - ожидаемое значение для каждого случая наблюдения, e- среднее ожидаемое значение, А - частота случаев, или число наблюдений.

- дисперсия, x - ожидаемое значение для каждого случая наблюдения, e- среднее ожидаемое значение, А - частота случаев, или число наблюдений.

Коэффициент вариации — это отношение среднего квадратичного отклонения к средней арифметической. Он показывает степень отклонения полученных значений.

,

,

где V - коэффициент вариации,  - среднее квадратическое отклонение,

- среднее квадратическое отклонение,

е - среднее ожидаемое значение

Этот коэффициент позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Чем выше коэффициент вариации, тем сильнее колеблемость признака (до 10% - слабая колеблемость, 10—25% -умеренная колеблемость, более 25% — высокая колеблемость).

Пример: При реализации товара 1 предприятие получило прибыль 10 тыс. руб. с единицы товара в 50 случаях из 100. Вероятность  =50/100=0,5.

=50/100=0,5.

12 тыс. руб. с единицы товара в 30 случаях из 100.  =30/100=0,3.

=30/100=0,3.

13 тыс. руб. с единицы товара в 20 случаях из 100.  =20/100=0,2.

=20/100=0,2.

Среднее ожидаемое значение прибыли  = 10*0,5+12*0,3+13*0,2=11,2 тыс. руб.

= 10*0,5+12*0,3+13*0,2=11,2 тыс. руб.

При реализации товара 2 предприятие получило прибыль 8 тыс. руб. с единицы товара в 40 случаях из 100. Вероятность  =40/100=0,4.

=40/100=0,4.

9,5 тыс. руб. с единицы товара в 35 случаях из 100.  =35/100=0,35.

=35/100=0,35.

10,5 тыс. руб. с единицы товара в 25 случаях из 100.  =25/100=0,25.

=25/100=0,25.

=8*0,4+9,5*0,35+10,5*0,25=9.15 тыс. руб.

=8*0,4+9,5*0,35+10,5*0,25=9.15 тыс. руб.

Для товара 1:

Для товара 2:

Коэффициент вариации для товара 2 меньше, чем для товара 1, значит, реализация товара 2 сопряжена с меньшим риском, она более предпочтительна.

В тех случаях, когда информация ограничена, для количественного анализа риска используются аналитические методы, или стандартные функции распределения вероятностей, например нормальное распределение, или распределение Гаусса, показательное (экспоненциальное) распределение вероятностей, которое довольно широко используется в расчетах надежности, а также распределение Пуассона, которое часто используют в теории массового обслуживания.

В зарубежной практике в качестве метода количественного определения риска вложения капитала предлагается использовать древо вероятностей.(*)

Этот метод позволяет точно определить вероятные будущие денежные потоки инвестиционного проекта в их связи с результатами предыдущих периодов времени. Если проект вложения капитала приемлем в первом периоде времени, то он может быть также приемлем и в последующих периодах времени.

|

Дж. К. Ван Хорн. Основы управления финансами. - М.: Финансы и статистика, 1996, с.391-392.

Дж. К. Ван Хорн. Основы управления финансами. - М.: Финансы и статистика, 1996, с.391-392.

Необходимо измерить колеблемость показателей, т.е. определить меру изменчивости возможного результата. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют два близко связанных критерия: дисперсию и среднее квадратическое отклонение. Дисперсия — среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых

где  дисперсия

дисперсия

X - ожидаемое значение для каждого случая наблюдения;

X - среднее ожидаемое значение;

n- число случаев наблюдения (частота).

Среднее квадратическое отклонение определяется по формуле:

где G- среднее квадратическое отклонение

При равенстве частот имеем частный случай

|

Среднее квадратическое отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратическое отклонение служат мерами абсолютной колеблемости.

Среднее квадратическое отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратическое отклонение служат мерами абсолютной колеблемости.

Для анализа обычно используют коэффициент вариации. Коэффициент вариации представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений.

Поиск по сайту: