АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Вопрос 1. Сущность и функции налогов

Налоги – неотъемлемая часть общественно-хозяйственной жизни.

Минимальный объем налогового бремени определяется объемом расходов государства на исполнение минимума его функций: управление, оборону, образование, судебную систему, охрану порядка и т. п.

Юридическое определение налогов и сборов дано в ст. 8 НК РФ: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства (или) муниципальных образований».

Согласно ст. 8 НК РФ под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Некорректно налоги относить только к денежной форме отношений, так как это прежде всего совокупность финансовых отношений, складывающихся в процессе перераспределения ВВП в целях формирования государственного фонда, средства которого направляются на финансирование общественных потребностей.

Первый сущностный признак налога — императивность (предписание налогоплательщику со стороны государства, требование обязательности налогового платежа). При невыполнении данного обязательства применяются соответствующие санкции.

Второй признак — смена собственника. В частности, через налоги доля частной собственности (в денежной форме) становится государственной или муниципальной, образуя бюджетный фонд.

Третий признак налогов — безвозвратность (налоговые платежи обезличиваются и не возвращаются конкретному плательщику) и безвозмездность (плательщик не получает за выплаченные налоги никаких материальных, хозяйственных или иных прав). Этот признак в определенном смысле отделяет налоги и сборы от пошлин. Плательщик последних получает права на осуществление каких-либо хозяйственных операций (например, на ввоз или вывоз товаров через таможенную границу). Государственная пошлина взимается судебными учреждениями (с исковых заявлений имущественного и неимущественного характера, кассационных жалоб, за выдачу копий документов); органами государственного арбитража (с исковых заявлений, кассационных и апелляционных жалоб, заявлений о признании организаций и индивидуальных предпринимателей банкротами); нотариальными органами (за регистрацию граждан РФ по месту их жительства); отделами виз и регистрации; органами загс и другими органами.

Для понимания сущности каждого отдельного налога необходимо выделить его элементы. К важнейшим элементам налога относятся: субъект налога, носитель налога, объект налога, налоговая база, источник налога, единица обложения, ставка налога, оклад налога, налоговый период, налоговая льгота.

Субъект налога (налогоплательщик) — юридическое или физическое лицо, на которое государством возложена обязанность уплачивать налог.

Носитель налога — юридическое или физическое лицо, уплачивающее налог из собственного дохода.

Объект налога — доход или имущество, которые служат основанием для обложения налогом (это могут быть заработная плата, прибыль, дивиденды, рента, недвижимое имущество, ценные бумаги, предметы потребления и др.).

Источник налога — доход субъекта налога, из которого вносится последний. Принципиально важно, что налог всегда только часть дохода и потому он всегда меньше дохода по величине. В ряде случаев источник может совпадать с объектом налога (например, налог на прибыль (доход) организаций).

Единица обложения — часть объекта, принимаемая за основу при исчислении налога; например, по подоходному налогу (в Российской Федерации таковым является налог на доходы физических лиц) в качестве единицы обложения выступает рубль дохода; по земельному налогу — гектар, сотка.

Ставка налога — размер налога с единицы обложения. Ставка может устанавливаться в абсолютных суммах (твердые ставки) либо в процентах.

Налоговый период — время, определяющее период исчисления оклада налога и сроки внесения последнего в бюджетный фонд.

Налоговая льгота — снижение размера налога. Могут применяться разнообразные льготы: введение необлагаемого минимума (т. е. освобождение от налога части объекта); понижение ставок налога; уменьшение оклада налога; предоставление налогового кредита (отсрочки внесения оклада налога) и др.

Важными для понимания налоговых отношений являются также следующие понятия.

Налоговое право — совокупность юридических норм, определяющих виды налогов в данном государстве, порядок их взимания, связанный с возникновением, функционированием, изменением и прекращением налоговых отношений. В налоговом праве предусматриваются специальные нормы, устанавливающие по каждому налогу элементы, регламентирующие порядок исчисления, взимания, отмены налога; сроки уплаты; льготы; ответственность плательщиков; порядок обжалования действий налоговых органов.

Налогообложение — это определенная совокупность экономических (финансовых) и организационно-правовых отношений, выражающая принудительно-властное, безвозвратное и безвозмездное изъятие части доходов юридических и физических лиц в пользу государства и местных органов власти.

В налоговой практике сложился ряд способов взимания налогов.

Кадастровый, т. е. на основе кадастра — реестра, содержащего перечень типичных объектов (земля, доходы), классифицируемых по внешним признакам (например, размер участка земли). Этот способ основан на установлении среднего дохода, подлежащего обложению (например, в рублях с сотки с учетом местных условий), применяется при слабом развитии налогового аппарата либо в целях экономии и рационализации налогообложения.

Изъятие налога до получения субъектом дохода, т. е. изъятие у источника выплаты дохода. Пример — исчисление и удержание налога бухгалтерией того юридического лица, которое выплачивает доход (заработную плату) субъекту налога. Достоинство этого способа заключается в практической невозможности уклонения от уплаты налога (в современной России главный бухгалтер несет уголовную и административную ответственность за полноту и своевременность удержания и уплаты налога).

Декларационный. Изъятие налога после получения дохода субъектом и представления последним декларации по всем полученным годовым доходам. Налоговые органы, исходя из указанных в декларации величин объектов обложения и действующих ставок, устанавливают оклад налога. Данный способ взимания налога возник с ростом масштабов и многообразия личных доходов граждан.

Изъятие в момент расходования доходов при совершении покупок (например, налог на добавленную стоимость, акцизы непосредственно оплачиваются покупателями, становящимися носителями налога).

Изъятие в процессе потребления (например, дорожные сборы с владельцев автотранспортных средств).

Административный способ, при котором налоговые органы определяют вероятный размер ожидаемого дохода и вычисляют подлежащий с него к уплате налог (например, налог на вмененный доход предприятий).

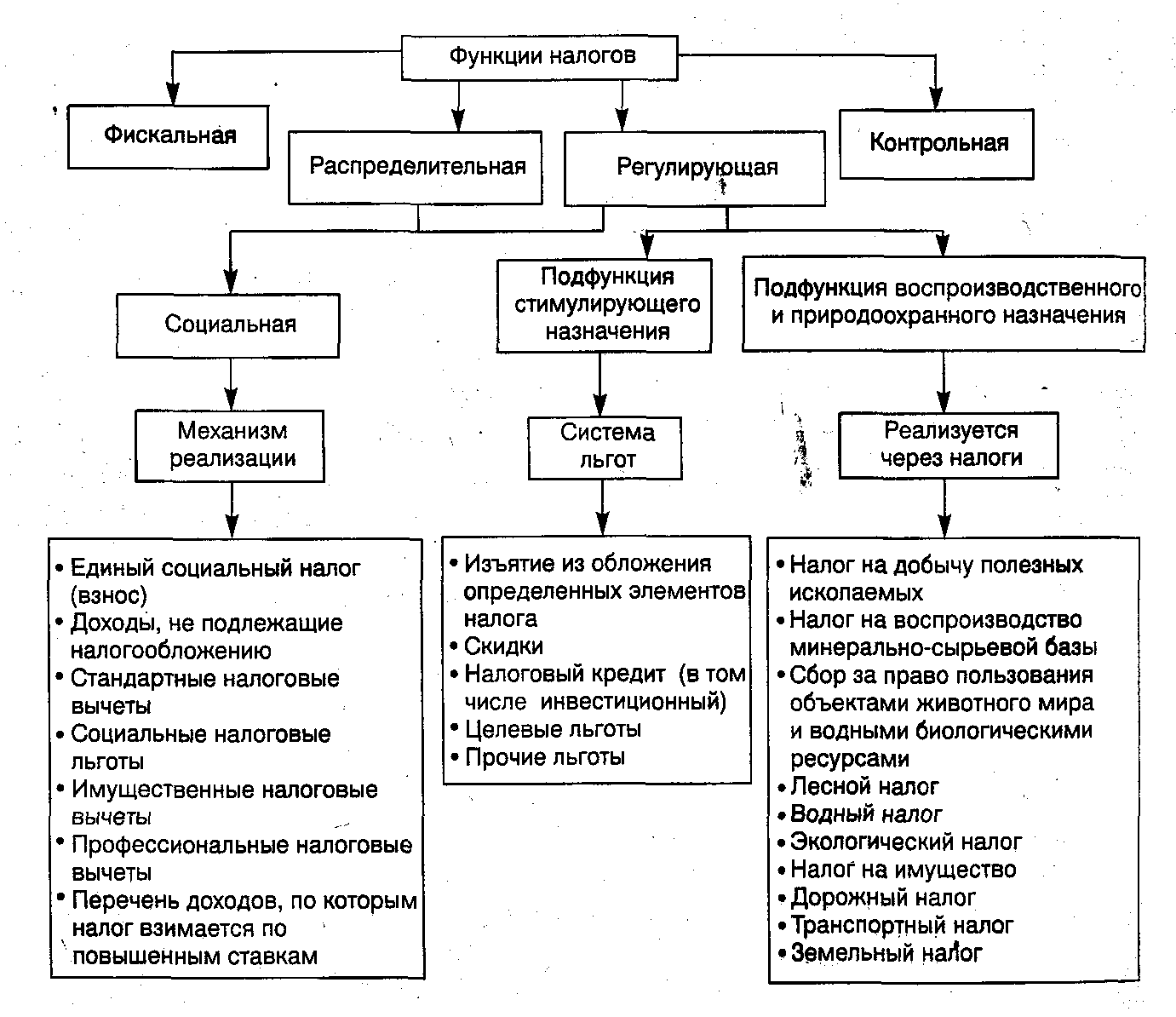

Сущность налогов проявляется в их функциях. Различают следующие функции налогов (рис. 3.1).

Рис. 3.1. Функции налогов[4]

Фискальная функция реализует основное предназначение налогов — формирование финансовых ресурсов государства, бюджетных доходов.

Вместе с тем реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Между налогами и займами формируется противоречивая взаимосвязь. Обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). С другой стороны, рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет рост недовольства налогоплательщиков, что побудит к размещению новых займов. Возникает опасность становления «финансовой пирамиды», а значит, финансового краха. Наш отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО привели к дефолту и девальвации рубля в августе 1998 г.

Контрольная функция формирует предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и налогового «пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Необходимо отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 НК РФ), задача которого - контроль соблюдения налогового законодательства посредством налоговых проверок в различных формах.

Распределительная функция является необходимым дополнением контрольной функции налогово-финансовых отношений, поскольку последняя проявляется лишь в условиях действия распределительной функции налогов. Данная функция выражается в распределении налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями во временном аспекте.

Регулирующая функция приобретает большое значение в современных условиях смешанной экономики, активного воздействия государства на экономические и социальные процессы. При этом выделяют разные аспекты реализации этой функции, называемые подфункциями.

Подфункция стимулирующего назначения в налоговом регулировании реализуется через систему налоговых льгот. Цель последних — сокращение размера налоговых обязательств налогоплательщика. В зависимости от того, на изменение какого элемента структуры налога направлены льготы, они могут быть разделены на изъятия, скидки, налоговый кредит.

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. Налоговый кредит — это льготы, направляемые на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

· снижение налоговой ставки;

· сокращение окладной суммы (полное освобождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ — получило название налоговых каникул);

· возврат ранее уплаченного налога или его части;

· отсрочка и рассрочка уплаты налога (в том числе инвестиционный налоговый кредит);

· зачет ранее уплаченного налога; замена уплаты налога (части налога) натуральным исполнением.

Подфункция воспроизводственного назначения (включая природоохранные мероприятия) реализуется через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К таким налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество дорожный налог, транспортный налог, земельный налог.

Социальная функция представляет собой синтез распределительной и регулирующей функций налогов. Ее предназначение — обеспечение и защита конституционных прав граждан. Необходимо обеспечивать справедливость по горизонтали — лица, имеющие равные доходы и имущество, должны платить равные по величине налоги; и справедливость по вертикали — социальные слои, получающие большие доходы и обладающие существенным имуществом, должны платить б о льшие налоги, которые через различные механизмы трансфертов должны передаваться относительно бедным.

По видам налогоплательщиков налоги подразделяются на налоги с юридических и с физических лиц.

В зависимости от механизма изъятия различают прямые налоги (подоходные, поимущественные, ресурсные и др.) и косвенные (на обращение и потребление). Прямые налоги взимаются непосредственно с налогоплательщика. Косвенные налоги в виде фиксированной добавки к цене опосредованно перекладываются на покупателя, выступающего носителем налога. Объектом обложения выступают товары и услуги, при этом продавец товара выступает только конечным субъектом-налогоплательщиком.

По объекту обложения выделяют налоги:

а) с дохода;

б) с имущества (налог на имущество предприятий, налог на имущество физических лиц и др.);

в) за выполнение определенных действий (передача имущества в порядке наследования или дарения, сделки купли-продажи, займа и др.);

г) рентные (ресурсные);

д) на потребление;

е) на ввоз и вывоз товаров через таможенную границу (импортные и экспортные тарифы).

По порядку отражения в бухгалтерском учете выделяют налоги:

а) относимые на увеличение цены товара (работы, услуги), т. е. косвенные налоги;

б) относимые на себестоимость (издержки) продукции;

в) относимые на финансовые результаты (чистая прибыль, с доходов от капитала, с доходов физических лиц);

г) уплачиваемые за счет чистой прибыли.

По динамике налоговых ставок различают следующие виды налогообложения: равное, пропорциональное, прогрессивное и регрессивное.

В случае равного налогообложения для каждого субъекта устанавливается равная сумма налога независимо от доходов или имущественного положения налогоплательщика. Оно выполняло исключительно фискальную и перераспределительную функции. Сюда относится самый древний и простой вид налогообложения — подушное. В Российской империи для содержания армии в мирное время подушное налогообложение было введено Петром I после переписи мужского населения в 1718-1724 гг.

Согласно пропорциональному налогообложению для каждого плательщика устанавливается обязанность уплатить государству одинаковую часть своего дохода или долю имущества; т. е. налог уплачивается сообразно средствам каждого. Именно такой подход (налоговая ставка в 13 % от доходов физических лиц для подавляющего числа налогоплательщиков заложена в ст. 224 ч. II НК РФ).

При прогрессивном налогообложении налоговая ставка возрастает с ростом налоговой базы.

Регрессивное налогообложение заключается в том, что с ростом налоговой базы происходит сокращение размеров ставки. Например, регрессивным является всякое косвенное налогообложение.

В зависимости от уровня органа государственной власти, который устанавливает налог и распоряжается им, в федеративных государствах (следовательно, и в Российской Федерации) выделяют налоги федеральные, региональные, местные.

По характеру использования можно выделять общие налоги (которые обезличиваются в бюджетах разных уровней) и специальные, целевые (поступающие во внебюджетные фонды).

По периодичности взимания налоги могут быть регулярными и нерегулярными.

Поиск по сайту: