АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Оцінка звіту про фінансові результати

Звіт про фінансові результати – це звіт про доходи, витрати і фінансові результати підприємства.

Звіт про фінансові результати (форма №2) складається з трьох розділів. Структура розділу І звіту про фінансові результати показана на рис. 10.3.

Рис. 10.3. Структура розділу І звіту про фінансові результати

Призначення звіту про фінансові результати полягає у визначенні чистого прибутку (збитку) звітного періоду. З цією метою у формі звіту передбачається послідовне зіставлення його статей. Таким чином, процес розрахунку прибутку (збитку) звітного періоду може бути поділений на такі кроки:

1. Визначення чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг);

2. Розрахунок валового прибутку (збитку);

Звіт про фінансові результати

3. Визначення фінансового результату – прибутку (збитку) – від операційної діяльності;

4. Розрахунок прибутку (збитку) від звичайної діяльності до оподаткування;

5. Визначення прибутку (збитку) від звичайної діяльності;

6. Визначення чистого прибутку (збитку) звітного періоду.

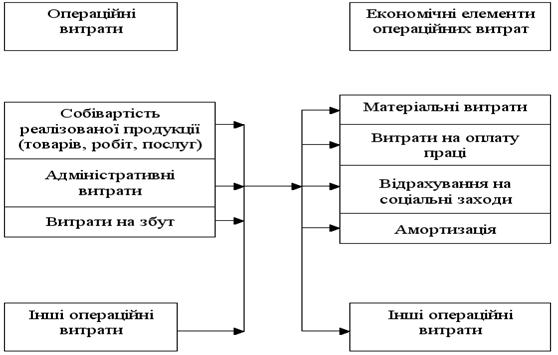

У розділі ІІ звіту про фінансові результати операційні витрати (на виробництво, збут, управління та інші операційні витрати) надаються в розрізі економічних елементів (рис.10.4).

Рис. 10.4. Взаємозв’язок класифікації операційних витрат за функціями та економічними елементами.

ІІ розділ звіту про фінансові результати наведений в таблиці 10.1.

Таблиця 10.1.

Розділ ІІ звіту про фінансові результати

ІІ. Елементи операційних витрат

| Найменування показника | Код рядка | За звітний період | За попередній період |

| Матеріальні витрати | |||

| Витрати на оплату праці | |||

| Відрахування на соціальні заходи | |||

| Амортизація | |||

| Інші операційні витрати | |||

| Разом |

ІІІ розділ звіту про фінансові результати містить розрахунок показників прибутковості акцій (табл.10.4).

Показники прибутку на акцію (ПНА) використовуються для оцінки минулих результатів операційної діяльності підприємства з метою формування висновку щодо його потенціалу і прийняття рішень про інвестиції. Його економічний зміст полягає в розкритті ефективності (прибутковості) використання підприємством ресурсів, наданих власниками його звичайних акцій.

Потенційні прості акції – це фінансовий інструмент або інший контракт, за яким в майбутньому його власнику надається право на прості акції. До них відносяться:

· облігації, які можна конвертувати у звичайні акції;

· варанти на акції;

· опціони на акції;

· акції, які можуть бути придбані за спеціальними програмами для працівників;

· контракти, учасники яких матимуть право на отримання простих акцій в залежності від виконання вимог, передбачених цими контрактами.

У примітках до звіту про фінансові результати надають більш детальну інформацію про доходи (рис. 10.5).

Рис. 10.5. Вимоги до розкриття інформації про доходи у примітках до звіту про фінансові результати.

Поиск по сайту: