АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Глава 3. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА

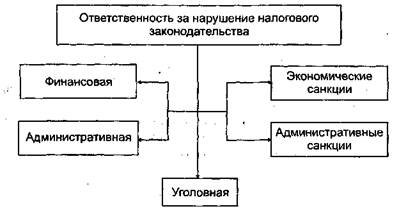

Для регулирования налоговых отношений, обеспечения прав и исполнения обязанностей юридических и физических лиц, а также защиты интересов государства в сфере налогообложения, предусмотрены следующие виды ответственности за нарушение налогового законодательства: финансовая, административная и уголовная (рис. 5).

Рис. 5. Структура ответственности налогоплательщиков Экономические санкции предусмотрены в виде штрафов, размер которых зависит от вида нарушения, его величины и категории плательщика (организация либо индивидуальный предприниматель). Так, нарушение плательщиком, налоговым агентом, иным обязанным лицом установленного срока подачи заявлений о постановке на учет в налоговом органе влечет за собой наложение штрафа на индивидуального предпринимателя в размере от двух до двадцати базовых величин, на юридическое лицо — от десяти до семидесяти базовых величин.

Осуществление деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе влечет за собой наложение штрафа на индивидуального предпринимателя в размере 20 % доходов, полученных в результате такой деятельности, но не менее двадца-20

ти базовых величин, на юридическое лицо — в размере 20 % 1 от доходов, полученных в результате такой деятельности, но не менее семидесяти базовых величин.

Нарушение плательщиком установленного срока представления в налоговый орган информации об открытии (закрытии) счета в банке и (или) небанковской кредитно-финансовой организации (далее — банк) влечет наложение штрафа на индивидуального предпринимателя в размере от десяти до двадцати базовых величин, на юридическое лицо — от десяти до семидесяти базовых величин.

Нарушение плательщиком, налоговым агентом, иным лицом установленного срока представления в налоговый орган декларации (расчета) влечет за собой наложение штрафа на индивидуального предпринимателя в размере 10 % суммы налога, сбора (пошлины), подлежащей уплате на основании этой декларации (расчета), но не менее двух базовых величин, на юридическое лицо — в размере 10 % суммы налога, сбора (пошлины), подлежащей уплате на основании декларации (расчета), но не менее десяти базовых величин.

Данное деяние, совершенное повторно в Течение года после привлечения к экономической ответственности за такое же нарушение вызывает наложение штрафа на индивидуального предпринимателя в размере 25 % суммы налога, сбора (пошлины), подлежащей уплате на основании декларации (расчета), но не менее двух базовых величин, на юриди-. ческое лицо — в размере 25 % суммы налога, сбора (пошлины), подлежащей уплате на основании этой декларации (расчета), но не менее десяти базовых величин.

Нарушение плательщиком, иным лицом правил учета доходов (расходов) и (или) иных объектов налогообложения, а также отсутствие у налогового агента учета начисленных и выплаченных плательщику доходов, если эти деяния не повлекли за собой неуплаты или неполной уплаты налогов, сборов (пошлин), влекут за собой наложение штрафа на индивидуального предпринимателя в размере от четырех до двадцати базовых величин, на юридическое лицо — от десяти до восьмидесяти базовых величин.

Если это нарушение привело к сокрытию, занижению налоговой базы, налагается штраф на индивидуального пред-

принимателя в размере от двадцати до пятидесяти базовых величин, на юридическое лицо — от десяти до ста двадцати базовых величин.

Неуплата или неполная уплата в установленный срок плательщиком, иным обязанным лицом суммы налога, сбора (пошлины), влечет наложение штрафа на индивидуального предпринимателя в размере 20 % неуплаченной суммы налога, сбора (пошлины), но не менее двух базовых величин, на юридическое лицо — в размере 20 % неуплаченной суммы налога, сбора (пошлины), но не менее десяти базовых величин.

Неуплата или неполная уплата суммы налога, сбора (пошлины), совершенная путем занижения, сокрытия налоговой базы, влечет наложение штрафа на индивидуального предпринимателя в размере 40 % неуплаченной суммы налога, сбора (пошлины), но не менее двух базовых величин, на юридическое лицо — в размере 40 % неуплаченной суммы, сбора (пошлины), но не менее десяти базовых величин.

Невыполнение или выполнение не в полном объеме налоговым агентом в установленный срок обязанности по удержанию и (или) перечислению суммы налога, сбора (пошлины) влечет наложение штрафа на индивидуального предпринимателя в размере 20 % суммы, подлежащей перечислению, но не менее двух базовых величин, на юридическое лицо — в размере 20 % суммы, подлежащей перечислению, но не менее десяти базовых величин.

Открытие банком счета организации или индивидуальному предпринимателю без предъявления ими документов, подтверждающих постановку на учет в налоговом органе, а также открытие счета при наличии у банка решения налогового органа о приостановлении операций по счетам этих лиц влекут за собой наложение штрафа на юридическое лицо в размере от ста тридцати до двухсот базовых величин.

Нарушение банком, иной уполномоченной организацией порядка и сроков исполнения поручений плательщика, налогового агента, иного обязанного лица на перечисление налога, сбора (пошлины), пени, а также решений налогового органа о взыскании налога, сбора (пошлины), пени за счет денежных средств плательщика, налогового агента, иного обязанного лица на счете в банке либо неисполнение указан- 22

ных документов приводит к наложению штрафа на юридическое лицо в размере 20 % непоступившей суммы налога, сбора (пошлины), пени, но не менее десяти базовых величин.

Исполнение банком при наличии у него решения налогового органа о приостановлении операций по счетам плательщика, налогового агента, иного обязанного лица их поручений на перечисление средств другому лицу, не связанных с исполнением обязанности по уплате налога, сбора (пошлины), пени, влечет наложение штрафа на юридическое лицо в размере 20 % суммы, перечисленной в соответствии с поручением плательщика, налогового агента, иного обязанного лица, но не более суммы неисполненного обязательства по уплате налога, сбора (пошлины), пени и не менее десяти базовых величин.

Предусмотрен ряд административных штрафов, налагаемых на должностных лиц за нарушение налогового законодательства. Так, нарушение плательщиком, налоговым агентом, иным обязанным лицом установленного срока подачи заявлений о постановке на учет в налоговом органе ограничивается предупреждением или наложением штрафа на должностных и иных физических лиц, не являющихся индивидуальными предпринимателями, в размере до пяти базовых величин.

Осуществление организацией деятельности без постановки на учет в налоговом органе приводит к наложению штрафа на должностных и иных физических лиц, не являющихся индивидуальными предпринимателями, в размере от пяти до двадцати базовых величин.

Нарушение плательщиком установленного срока представления в налоговый орган информации об открытии (закрытии) счета в банке влечет наложение штрафа на должностных и иных физических лиц, не являющихся индивидуальными предпринимателями, в размере от десяти до двадцати базовых величин.

Нарушение плательщиком, налоговым агентом, иным обязанным лицом установленного срока представления в налоговый орган декларации (расчета) влечет за собой наложение штрафа на должностных и иных физических лиц, не яв-

ляющихся индивидуальными предпринимателями, в размере от двух до десяти базовых величин.

Деяние, совершенное повторно в течение года после наложения административного взыскания за такое же нарушение, влечет наложение штрафа на должностных и иных физических лиц, не являющихся индивидуальными предпринимателями, в размере от четырех до двадцати базовых величин.

Нарушение плательщиком, иным обязанным лицом правил учета доходов (расходов) и (или) иных объектов налогообложения, а также отсутствие у налогового агента учета начисленных и выплаченных плательщику доходов, если эти деяния не повлекли за собой неуплаты или неполной уплаты налогов, сборов (пошлин), влекут наложение штрафа на должностных и иных физических лиц, не являющихся индивидуальными предпринимателями, в размере от четырех до двадцати базовых величин.

Если нарушение привело к сокрытию, занижению налоговой базы, налагается штраф на должностных и иных физических лиц, не являющихся индивидуальными предпринимателями, в размере от двадцати до пятидесяти базовых величин.

Неуплата или неполная уплата в установленный срок плательщиком, иным обязанным лицом суммы налога, сбора (пошлины) влечет наложение штрафа на должностных и иных физических лиц, не являющихся индивидуальными предпринимателями, в размере от четырех до двадцати базовых величин..

Неуплата или неполная упдата суммы налога, сбора (пошлины), совершенная путем занижения, сокрытия налоговой базы,, влечет за собой наложение штрафа на должностных и иных физических лиц, не являющихся индивидуальными предпринимателями, в размере от десяти до тридцати базовых величин.

Невыполнение или выполнение це в полном объеме налоговым агентом в установленный срок обязанности по удержанию и (или) перечислению суммы налога, сбора (пошлины) влечет наложение штрафа на должностных и иных физи- 24

ческих лиц, не являющихся индивидуальными предпринимателями, в размере от десяти до двадцати базовых величин.

Непредставление в установленный срок плательщиком, налоговым агентом в налоговый орган документов и иных сведений, которые они обязаны представлять в соответствии с налоговым законодательством или по запросу налогового органа для осуществления налогового контроля, а также представление недостоверных сведений, влекут наложение штрафа на должностных и иных физических лиц в размере от десяти до тридцати базовых величин.

Непредставление в установленный срок лицом в налоговый орган документов или сведений, которые это лицо обязано представлять либо сообщать в соответствии с налоговым законодательством или по запросу налогового органа, а также представление недостоверных сведений влекут наложение штрафа на должностных и иных физических лиц в размере от десяти до тридцати базовых величин.

Отказ плательщика, налогового агента, иного обязанного лица от подписания акта налоговой проверки приводит к предупреждению или наложению штрафа на должностных и иных физических лиц в размере до пяти базовых величин.

Открытие банком счета организации или индивидуальному предпринимателю без предъявления ими документов, подтверждающих постановку на учет в налоговом органе, а также открытие счета при наличии у банка решения налогового органа о приостановлении операций по счетам этих лиц, влекут наложение штрафа на должностных лиц в размере от двадцати до пятидесяти базовых величин.

Нарушение банком, иной уполномоченной организацией порядка и сроков исполнения поручений плательщика, налогового агента, иного обязанного лица на перечисление налога, сбора (пошлины), пени, а также решений налогового органа о взыскании налога, сбора (пошлины), пени за счет денежных средств плательщика, налогового агента, иного обязанного лица на счете в банке либо неисполнение указанных документов влечет за собой наложение штрафа на должностных лиц в размере от двадцати до пятидесяти базовых величин.

Исполнение банком при наличии у него решения налогового органа о приостановлении операций по счетам платель-

щика, налогового агента, иного обязанного лица их поручений на перечисление средств другому лицу, не связанных с исполнением обязанности по уплате налога, сбора (пошлины), пени, влечет наложение штрафа на должностных лиц в размере от двадцати до пятидесяти базовых величин.

Неисполнение, ненадлежащее или несвоевременное исполнение выраженного в установленной законодательством форме требования должностного лица налогового органа либо непринятие мер к устранению указанных в нем нарушений влекут предупреждение или наложение штрафа на должностных и иных физических лиц в размере до двадцати базовых величин.

Воспрепятствование уполномоченному должностному лицу налогового органа в проведении проверки или осуществлении иных действий, предусмотренных законодательством, либо создание условий, препятствующих их проведению, влечет за собой наложение штрафа на должностных и иных физических лиц в размере от десяти до пятидесяти базовых величин.

Раздел 2. КОСВЕННЫЕ НАЛОГИ Глава 1. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Основное место в белорусской налоговой системе занимают косвенные налоги. Наиболее значимым в структуре налоговых платежей является налог на добавленную стоимость (НДС).

Применение НДС имеет ряд преимуществ. К ним можно отнести то, что широкая база обложения обеспечивает устойчивый источник поступлений в бюджет и одновременно предохраняет от влияния колебаний в потреблении реализованных товаров. Однотипность в исчислении налога при любом обороте облегчает контроль за налогообложением, упрощает процедуру удержания налога. Основные элементы, входящие в структуру НДС, рассмотрены на рис. 6. 26

Рис. 6. Схема исчисления НДС

Плательщиками НДС, согласно действующему в республике законодательству, признаются: юридические лица (организации), включая предприятия с иностранными инвестициями, и иностранные юридические лица, международные организации, хозяйственные группы, стороны договора простого товарищества (участники договора о совместной деятельности), которым поручено ведение общих дел, или получившие выручку от этой деятельности до ее распределения. В число налогоплательщиков включены индивидуальные предприниматели.

Стороны договора простого товарищества, которым поручено ведение расчетов с бюджетом и внебюджетными фондами в связи с осуществлением деятельности простого товарищества, проходят специальную регистрацию в инспекции Министерства по налогам и сборам по месту нахождения и представляют ей отдельную декларацию.

. Имущество, созданное или приобретенное в ходе деятельности простого товарищества, и полученные результаты учитываются обособленно у той стороны договора простого товарищества, которой в соответствии с договором поручено ведение общих дел. Товары (работы, услуги), реализуемые в рамках деятельности простого товарищества, подлежат обложению налогом в общеустановленном порядке.

Необходимо отметить, что в определенных случаях налогоплательщиками по данному налогу могут выступать индц-

видуальные предприниматели, а также предприятия и физические лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Республики Беларусь. Резиденты свободных экономических зон (СЭЗ) уплачивают налог в соответствии с действующим законодательством с учетом особенностей, предусмотренных нормативными правовыми актами по созданию и регулированию деятельности резидентов СЭЗ.

Объектами налогообложения признаются: 1) обороты по реализации объектов на территории Рее публики Беларусь, включая:

а) обороты по передаче объектов внутри организации, а

также индивидуальным предпринимателям для собствен

ных нужд:

б) обороты по реализации объектов своим работникам,

включая обороты по реализации в порядке натуральной опла

ты труда;

в) обороты по обмену объектами;

г) обороты по безвозмездной передаче объектов, за исклю

чением безвозмездной передачи в соответствии с действую

щим налоговым и хозяйственным законодательством;

д) передачу объектов по соглашению о предоставлении

отступного, а также предмета залога залогодателем залого

держателю (кредитору) при неисполнении обеспеченного за

логом обязательства в случаях, предусмотренных законода

тельством Республики Беларусь;

е) передачу арендодателем объекта аренды арендатору

(обороты по реализации услуг по сдаче объекта аренды в

аренду за вычетом контрактной стоимости объекта аренды;

контрактная стоимость объекта аренды);

ж) передачу товаров для переработки налоговым резиден

там государств, в отношении которых отсутствуют таможен

ные контроль и оформление в случае реализации товаров,

полученных в результате переработки, на территории этих

государств. Передача товаров для переработки налоговым

резидентам государств, в отношении которых отсутствуют

таможенный контроль и таможенное оформление в случае

реализации товаров, полученных в результате переработки

не на территории этих государств, не признается объектом

28

налогообложения при наличии документов, подтверждающих такую реализацию;

2) обороты по реализации объектов за пределы, Республики Беларусь. В облагаемый оборот включаются: недостача, хищение и порча товаров сверх норм естественной убыли; продажа, обмен и прочее выбытие основных средств, нематериальных активов, неустановленного оборудования и объектов незавершенного капитального строительства; начисление амортизационных отчислений, сумма которых не относится на затраты, участвующие в исчислении облагаемой налогом прибыли (подоходного налога), по основным средствам, приобретенным в период с 1 января 2000 г. по 31 декабря 2001 г.; обороты по реализации услуг по изготовлению товаров из давальческого сырья, принятие на учет по результатам инвентаризации основных средств и нематериальных активов, за исключением приобретенных основных средств и нематериальных активов.

Налоговая база — часть объекта обложения, образующаяся в результате учета всех полагающихся льгот и изъятий и служащая предметом непосредственного применения налоговой ставки.

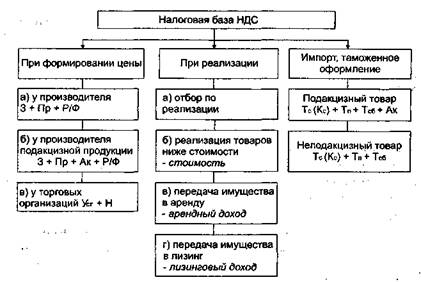

Налоговая база при исчислении НДС может определяться во время планирования т.е. при формировании цены реализации продукции (товара, работ, услуг), при получении выручки от реализации продукции (товара, работ, услуг), при ввозе товара на таможенную территорию (рис. 7).

К принципам определения налоговой базы при реализации объектов относятся:

1) налоговая база определяется плательщиком в зависимости от предусмотренных учетной политикой особенностей реализации произведенных им или приобретенных объектов;

2) оборот от реализации объектов определяется исходя из всех поступлений плательщика, полученных им в денежной, натуральной и иных формах;

3) оборот плательщика в иностранной валюте пересчиты-вается в белорусские рубли по курсу Национального банка Республики Беларусь на момент фактической реализации объектов или на дату осуществления расходов в случае, когда последние признаются объектом налогообложения;

Рис. 7. Определение налоговой базы НДС:

3 — затраты (расходы) на производство и реализацию продукции; Пр — планируемая прибыль; Ак — акцизы; Р/Ф — республиканский фонд поддержки сельхозпроизводителей и отчисления пользователей автомобильных дорог; Уст — учетная стоимость товара; Н — наценка; Тс(Кс) — таможенная стоимость (контрактная стоимость); Тп — таможенные пошлины; Тс—таможенный сбор (таможенные услуги).

4) при реализации объектов по ценам ниже остаточной стоимости (для основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов), по ценам ниже цены приобретения (для приобретенных на стороне объектов) налоговая база определяется соответственно исходя из остаточной стоимости, цены приобретения;

5) при установлении налоговой базы не учитываются полученные плательщиком средства, не связанные с расчетами по оплате объектов, в том числе:

- дивиденды и приравненные к ним доходы;

- средства резервного и других фондов, передаваемые в пределах одного юридического лица;

- средства, поступившие из бюджета Республики Беларусь либо из создаваемых в соответствии с законодательством Республики Беларусь фондов и использованные по целевому назначению;

- прочие в соответствии с действующим законодатель

ством.

Налоговые ставки представляют собой действенный инструмент регулирования товарного рынка. В республике применяются как стандартная ставка налога (18 %), так и пониженная (10 %), а также ставки, используемые во внешнеэкономическом обороте и при государственном регулировании розничных цен.

Налогообложение производится по следующим налоговым ставкам:

ноль (0) процентов — при реализации:

- экспортируемых товаров;

работ (услуг) по сопровождению, погрузке, перегрузке и иных подобных работ (услуг), непосредственно связанных с реализацией экспортируемых товаров;

- экспортируемых транспортных услуг, включая транзитные перевозки и услуги по реализации билетов, на основании которых оказываются транспортные услури;

- экспортируемых услуг по производству товаров из да-вальческого сырья (материалов);

десять (10) процентов:

- при реализации производимой на территории Республики Беларусь продукции растениеводства (кроме цветов, декоративных растений), животноводства (кроме пушного звероводства), рыбоводства и пчеловодства. Работы и услуги по доработке этой продукции до требуемого качества также облагаются по ставке 10 %;

- при реализации предприятиями продовольственных товаров и товаров для детей по перечням, определенным Постановлением Совета Министров Республики Беларусь.

Применение нулевой ставки означает полное освобождение от налога оборотов по реализации товаров (работ, услуг) путем вычета (зачета, возмещения) сумм налога, уплаченных при приобретении объектов, использованных для производства и (или) реализации товаров (работ, услуг), облагаемых налогом по нулевой ставке.

Налоговая ставка в размере 10 % применяется только при налогообложении товаров (работ, услуг), реализуемых на территории Республики Беларусь. При реализации ука-

занных товаров (работ, услуг) за пределы Республики Беларусь их налогообложение производится с применением налоговой ставки в размере 18 %, если иное не установлено действующим законодательством.

Стандартная ставка налога в размере восемнадцати (18) процентов используется при реализации прочих товаров (работ, услуг), а также имущественных прав на объекты интеллектуальной собственности.

При реализации товаров по регулируемым розничным ценам, включающим в себя величину налога, используются ставки 9,09 и 15,25 %. Аналогичные ставки применяются при расчете налога на добавленную стоимость по полученным штрафным санкциям.

Обороты по реализации объектов, освобождаемых от налогообложения. Регулирование налоговых ставок не является единственным инструментом в применении налогообложения добавленной стоимости. Существует широкая группа налоговых льгот и освобождений, используемых при исчислении НДС.

Льготы по НДС имеют целевой характер и направлены на стимулирование развития отдельных видов деятельности, производства некоторых товаров и др. Все льготы можно объединить в следующие группы:

1. Освобождаются от налогообложения обороты по реализации на территории Республики Беларусь некоторых социально значимых торваров, работ, услуг для населения. К ним относятся лекарственные средства, медицинская техника, приборы и оборудование, услуги по уходу за больными, услуги в сфере образования, оказываемые государственными учреждениями образования и др. К этой группе льгот относятся обороты по реализации продуктов питания, объектов жилого фонда, услуги сотовой связи только для населения.

2. Освобождается от налогообложения реализация товаров, работ, услуг собственного производства организаций с неполноценной рабочей силой при условии, что численность таких работников составляет не менее 50 % (за исключением посреднических услуг).

3. Освобождаются от НДС обороты, которые облагаются налогом на доходы (ценные бумаги срочного рынка, страховые организации, лотерейная деятельность и игорный бизнес).

4. Льготы предоставляются по реализации драгоценных металлов, товаров в магазинах зоны таможенного контроля, в отношении госпошлин, регистрационных и лицензионных сборов.

Порядок исчисления налога. При реализации объектов налог исчисляется по итогам каждого налогового периода по всем операциям по реализации объектов, а также по всем изменениям налоговой базы в соответствующем налоговом периоде.

Налог определяется как произведение налоговой базы и

налоговой ставки по формуле

Н = Б С,

где Н — исчисленная сумма налога; Б — налоговая база; С — установи ленная ставка налога.

Исчисленная сумма налога относится за счет источника приобритения объектов, по которому исчислен налог.

Исчисленная сумма предъявляется плательщиком при реализации объектов к оплате покупателю этих объектов.

При реализации объектов плательщиком по свободным отпускным ценам (с учетом акцизов по подакцизным товарам) или тарифам плательщик дополнительно к стоимости объектов обязан предъявить к оплате покупателю этих объектов соответствующую сумму налога. Данная сумма опреде^ ляется по каждому виду объектов.

В расчетных документах, в том числе в реестрах на получение средств с аккредитива, в первичных учетных документах соответствующая сумма налога выделяется отдельной строкой.

Первичные учетные документы, применяемые при отгрузке объектов, должны содержать заполненные реквизиты: "ставка НДС", "сумма НДС", "всего стоимость с НДС". В первичных учетных документах названные реквизиты указываются отдельно по каждой позиции, а в расчетных — итоговой суммой, исчисленной в прилагаемых сопроводительных учетных документах.

В ходе реализации товаров по розничным ценам организации по требованию покупателей в документах указывают ставку налога, по которой облагается данный товар ("без НДС"), 9,09 % (при ставке 10) или 15,25 % (при ставке 18).

Указанные ставки налога определяются по расчету на начало текущего налогового периода, заверяются печатью или штампом продавца и подписью главного бухгалтера.

При реализации поверенным (комиссионером) объектов по договорам поручения, комиссии или консигнации покупателю выделяются суммы налога, исчисленные доверителем (комитентом), в случае если доверитель (комитент) является плательщиком Республики Беларусь, а также суммы НДС, исчисленные комиссионером (поверенным) по товарам комитентов (доверителей), местом реализации которых является Республика Беларусь.

В процессе реализации объектов, обороты по которым освобождены от налогообложения, расчетные и первичные учетные документы выписываются без выделения соответствующих сумм налога. Причем на указанных документах делается соответствующая надпись или ставится штамп "без НДС" с указанием пункта, статьи и наименования нормативного правового акта, на основании которого применяется освобождение.

При реализации объектов физическим лицам по розничным ценам или тарифам соответствующая сумма налога включается в эти цены (тарифы). На ярлыках объектов и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах соответствующая сумма налога не выделяется, за исключением выделения налога при реализации товаров по требованию покупателей.

Общая сумма налога по итогам налогового периода, по всем операциям, связанным с реализацией объектов и изменениями налоговой базы за налоговый период, определяется путем сложения всех сумм налогов.

Порядок определения налоговых вычетов. Плательщик имеет право уменьшить общую сумму налога по реализации объектов на установленные налоговые вычеты.

Вычету подлежат суммы налога:

- предъявленные продавцами плательщику при приобретении им объектов;

- уплаченные плательщиком при ввозе объектов на таможенную территорию Республики Беларусь;

- уплаченные в бюджет Республики Беларусь при приобретении объектов на территории Республики Беларусь у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь.

Существуют особенности применения вычетов по отдельным объектам. Вычетам подлежат фактически уплаченные плательщиком суммы налога при приобретении либо при ввозе на таможенную территорию Республики Беларусь объектов после отражения их в бухгалтерском учете. Суммы налога, уплаченные при приобретении объектов, за исключением основных средств и нематериальных активов, подлежат вы--чету после получения и оплаты объектов. Суммы налога, уплаченные при таможенном оформлении объектов, за исключением основных средств и нематериальных активов, подлежат вычету после оформления таможенных деклараций по указанным объектам. Суммы налога, уплаченные при приобретении либо ввозе на таможенную территорию Республики Беларусь основных средств и нематериальных активов, подлежат вычету после принятия их на учет в качестве основных средств и нематериальных активов.

Суммы налога, предъявленные к оплате продавцами при приобретении объектов, принимаются к вычету плательщиками в случае, если такие продавцы состоят на учете в налоговых органах Республики Беларусь в качестве плательщиков налога.

Покупатели объектов для осуществления налоговых вычетов обязаны вести книгу покупок по соответствующей форме. Она является регистром налогового учета.

Книга покупок предназначена для регистрации расчетных документов, подтверждающих оплату налога при приобретении объектов. Она содержит реквизиты по налогу, а также получаемых от поставщиков первичных учетных документов. На основании этих реквизитов устанавливаются суммы налогов, подлежащее зачету (возмещению). При от-суствии книги покупок и соответствующих реквизитов суммы уплаченного налога к вычету не принимаются.

Налоговые вычеты производятся на основании первичных учетных и расчетных документов установленного образца, выставленных продавцами при приобретении платель-

щиком объектов, либо на основании оформленных таможенных деклараций и копий расчетных или иных документов, подтверждающих факт уплаты налога по объектам, ввозимым на таможенную территорию Республики Беларусь.

Вычет налога по товарам, приобретенным на территории Республики Беларусь, производится на основании товарно-транспортных накладных и иных первичных учетных документов установленного в Республике Беларусь образца, в которых указаны соответствующие суммы налога и учетный номер плательщика. Первичные учетные и расчетные документы, применяемые при отгрузке объектов, в которых указаны реквизиты по налогу, предъявляемые поставщиками, а также документы, подтверждающие оплату налога при отгрузке объектов, в которых указаны реквизиты по налогу, подлежат регистрации в книге покупок в хронологическом порядке по мере наступления права на зачет сумм налога.

Контроль за правильностью ведения книги осуществляется руководителем организации, индивидуальным предпринимателем или уполномоченным ими лицом. Книга покупок хранится у покупателя в течение полных 5 лет с даты последней записи при условии проведения проверки налоговыми органами.

При реализации плательщиком объектов, налоговые вычеты по которым производятся в различном порядке, распределение общей суммы налоговых вычетов плательщика между этими оборотами производится двумя методами. Применение одного из двух методов распределения налоговых вычетов в отношении определенных плательщиком сумм налога (удельный вес либо раздельный учет) производится как минимум в течение одного календарного года.

Метод распределения налоговых вычетов утверждается учетной политикой. При отсутствии в учетной политике указания о применяемом методе все налоговые вычеты распределяются методом удельного веса.

При установлении методом удельного веса налоговых вычетов, приходящихся к определенной сумме оборота по реализации, эта сумма оборота делится на общую сумму оборота по реализации и умножается на сумму налоговых вычетов, приходящихся на общую сумму оборота по реализации. Прозе

цент удельного веса рассчитывается с точностью не менее четырех знаков после запятой. При распределении налоговых вычетов по объектам, за исключением основных средств и нематериальных активов, методом удельного веса в распределении не участвуют налоговые вычеты, включавшиеся в распределение в прошедшем году. Распределение по удельному весу сумм налога производится в месяце наступления права на их вычет.

Раздельный учет налоговых вычетов предполагает наличие информации о суммах НДС, уплаченных при приобретении (ввозе) объектов, относимых на затраты, связанные с операциями по реализации, исчисление либо неисчисление НДС по которым производится в одном порядке.

Не подлежат вычету:

1. Суммы налога, относимые на затраты плательщика по производству и реализации объектов. Суммы налога, уплаченные плательщиком при приобретении либо ввозе на таможенную территорию Республики Беларусь объектов, за исключением основных средств и нематериальных активов, относятся на затраты плательщика по производству и реализации объектов в случае использования приобретенных объектов, за исключением основных средств и нематериальных активов, для производства и (или) реализации объектов, обороты по реализации которых в соответствии с законодательством Республики Беларусь освобождены от налогообложения.

2. Суммы, налога, относимые на увеличение стоимости приобретенных объектов. Плательщики имеют право относить:

суммы налога, подлежащие уплате при приобретении либо ввозе на таможенную территорию Республики Беларусь объектов, на увеличение их стоимости;

.- суммы налога, уплаченные при приобретении (ввозе) объектов, за исключением основных средств и нематериальных активов, приходящихся к оборотам по реализации объектов за пределами Республики Беларусь;

- суммы налога, подлежащие уплате при приобретении многооборотной тары либо уплаченные (подлежащие упла-

те) по объектам, использованным при производстве многооборотной тары, относятся на увеличение ее стоимости;

- суммы налога, уплаченные (подлежащие уплате) при

приобретении либо ввозе на таможенную территорию Рес

публики Беларусь основных средств и нематериальных ак

тивов, а также при использовании в качестве основных

средств и нематериальных активов объектов собственного

производства, включая объекты (этапы) завершенного капи

тального строительства, если эти основные средства и нема

териальные активы используются для собственного потреб

ления непроизводственного характера.

3. Суммы налога, относимые за счет других источников: суммы налога, уплаченные при приобретении (ввозе) объектов за счет безвозмездно полученных средств бюджета либо создаваемых в соответствии с законодательством Республики Беларусь фондов. Указанные суммы налога относятся за счет этих фондов;

- суммы налога, уплаченные при приобретении (ввозе) объектов за счет средств, высвободившихся в связи с освобождением плательщиков от уплаты налогов, сборов и отчислений в целевые бюджетные фонды. Названные суммы налога относятся за счет высвободившихся средств;

- суммы налога по объектам, по которым кредиторская задолженность списывается на финансовые результаты и относятся на финансовые результаты.

Особенности исчисления налога индивидуальными предпринимателями. Индивидуальные предприниматели признаются плательщиками налога при наличии хотя бы одного из следующих обстоятельств:

- если обороты по реализации объектов за три предшествующих последовательных календарных месяца превысили в совокупности 40 000 евро по курсу, установленному Национальным банком Республики Беларусь на последнее число последнего из таких месяцев;

- если индивидуальные предприниматели осуществляют выделение налога в расчетных и первичных учетных документах, применяемых при реализации объектов организациям и индивидуальным предпринимателям — плательщикам налога.

Обороты по реализации объектов определяются:

- индивидуальными предпринимателями, не являющимися плательщиками налога в периоде, за который указанные обороты определяются, — как общая сумма выручки от реализации объектов, полученная в денежной, натуральной и иной форме;

- индивидуальными предпринимателями, являющимися плательщиками налога в периоде, за который указанные обороты определяются, — как общая сумма оборотов (выручки) от реализации объектов (с учетом налога), полученная в денежной, натуральной и иной форме, в том числе оборотов по реализации, включаемых в налоговую базу на 60-й день со дня отгрузки объектов.

При определении размера выручки за три предшествующих последовательных календарных месяца не учитывается выручка, полученная индивидуальными предпринимателями при осуществлении игорного бизнеса, а также видов деятельности, по которым в соответствии с законодательством уплачивается единый налог с индивидуальных предпринимателей и иных физических лиц.

Индивидуальные предприниматели являются плательщиками налога в отношении всех осуществляемых операций по реализации объектов.

Необходимо отметить, что плательщики единого налога с индивидуальных предпринимателей и иных физических лиц освобождаются от уплаты НДС, за исключением налога, уплачиваемого на товары, ввозимые на таможенную территорию Республики Беларусь. Индивидуальные предприниматели являются плательщиками налога при ввозе товаров из Российской Федерации на территорию Республики Беларусь, независимо от того, являются ли они плательщиками налога по оборотам по реализации объектов.

Порядок, сроки уплаты налога, представления декларации по НДС. Во внутриреспубликанском обороте при реализации товаров (работ, услуг) налог исчисляется по итогам каждого налогового периода по всем операциям по реализации товаров (работ, услуг), а также по всем изменениям налоговой базы в соответствующем налоговом периоде. Налоговым периодом является каждый календарный месяц.

Уплата налога при реализации объектов производится нарастающим итогом с начала года, по окончании каждого налогового периода исходя из фактической реализации объектов за истекший налоговый период не позднее 22-го числа месяца, следующего за истекшим налоговым периодом.

Сроки уплаты зависят от величины платежа. Если сумма налога, подлежащая уплате по налоговой декларации (расчету) по налогу на добавленную стоимость, имеющейся на начало текущего месяца, составила от 17 000 до 40 000 евро (включительно) по курсу, установленному Национальным банком Республики Беларусь на 1-е число текущего месяца, плательщики вносят в бюджет платежи в счет уплаты налога не позднее 15- и 25-го числа текущего месяца, а также не позднее 5-го числа месяца, следующего за текущим.

Если сумма налога, подлежащая уплате по налоговой декларации (расчету) по НДС, имеющейся на начало текущего месяца, составила более 40 000 евро по курсу Национального банка Республики Беларусь на 1-е число текущего месяца, плательщики вносят в бюджет платежи в счет уплаты налога не позднее 10-, 15-, 20-, 25-го и последнего числа текущего месяца, а также не позднее 5-го числа месяца, следующего за текущим.

Плательщики ежемесячно представляют налоговым органам налоговую декларацию (расчет) по налогу на добавленную стоимость до 20-го числа (включительно) месяца, следующего за истекшим налоговым периодом. Если срок представления налоговой декларации (расчета) по налогу на добавленную стоимость приходится на выходной (нерабочий) день, этот срок переносится на первый рабочий.

Налоговая декларация состоит из трех разделов: "Общая часть", Аналитическая часть", "Применение льгот".

Общая часть включает сведения о налогоплательщике: УНП, полное наименование, адрес, фамилия, имя, отчество лица. •

В аналитической части указывается, за какой период представляются декларация, налоговая база по операциям с учетом примененных ставок, налоговые вычеты, сумма налога, сроки уплаты. 40

В разделе "Применение льгот по НДС" отмечаются основания освобождения от уплаты налога.

Налоговая декларация (расчет) по налогу на добавленную стоимость представляется плательщиком независимо от того, имеются ли у него обязательства по уплате налога за соответствующий налоговый период. Декларация является регистром учета.

Плательщики налога в вышеуказанные сроки производят перерасчет подлежащих уплате в бюджет его сумм, исходя из фактической реализации объектов за истекший период.

Суммы налога, подлежащие доплате по результатам перерасчета, вносятся в бюджет не позднее 22-го числа месяца, следующего за истекшим периодом.

В декларацию (расчет) по налогу на добавленную стоимость за текущий налоговый период подлежит включению декларация, определенная на дату фактической реализации объектов, приходящейся на этот налоговый период.

Особенности исчисления налога по товарам, ввозимым на таможенную территорию Беларуси. Плательщиками НДС при импорте товаров в соответствии с действующим таможенным законодательством являются предприятия и физические лица, перемещающие товары через таможенную границу республики.

Налоговая база по ввозимым товарам определяется как сумма их таможенной стоимости, подлежащая уплате пошлины и сборов за таможенное оформление товаров. А для импортируемых подакцизных товаров в налоговую базу включается также сумма акцизов, подлежащая уплате на границе.

Сумма налога, подлежащая уплате по товарам, ввозимым на таможенную территорию Республики Беларусь, определяется как произведение налоговой базы и налоговой ставки и рассчитывается по формуле

где Нв — сумма налога, исчисленная и подлежащая уплате в бюджет по импортируемым товарам; Бв — налоговая база; Св — ставка налога в процентах.

Оформленные таможенные декларации и копии платежных документов, подтверждающих факт уплаты налога по

импортируемым товарам, являются основанием для применения в дальнейшем налоговых вычетов.

Существует ряд налоговых льгот, предоставляемых при ввозе товаров на таможенную территорию Беларуси. Так, от налогообложения освобождаются:

- транспортные средства, осуществляющие международные перевозки грузов, багажа и пассажиров, а также предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, необходимое для нормальной эксплуатации транспортных средств на время следования в пути;

- товары, перемещаемые транзитом через таможенную территорию республики и предназначенные для третьих стран;

- товары, подлежащие обращению в собственность государства, валюта, ценные бумаги, драгоценные металлы и изделия для пополнения Госфонда республики, товары, ввозимые в качестве безвозмездной технической помощи для совместных научно-исследовательских работ;

товары для магазинов беспошлинной торговли; прочие товары и изделия, освобождаемые в соответствии с действующим законодательством.

Особенности исчисления НДС во внешнеторговых операциях с Российской Федерацией. Исчисление и вычет НДС при вводе товаров из Российской Федерации производятся по товарам, отгруженным с 1 января 2005 г. Налоговая база определяется на дату принятия на учет ввезенных товаров как сумма их стоимости, включая затраты на транспортировку и доставку данных товаров, а также подлежащих уплате акцизов.

Стоимость приобретенных товаров есть цена сделки, фактически уплаченная или подлежащая уплате поставщику за ввозимый товар. Стоимостью продуктов переработки, ввезенных из Российской Федерации, является стоимость работ (услуг) по переработке товаров.

При определении стоимости приобретенных товаров (продуктов переработки) в цену сделки включаются следующие расходы (если они в нее не были включены):

- оплаченные или подлежащие оплате расходы на доставку товара, в том числе на транспортировку, погрузку, выгрузку, перегрузку, перевалку и экспедирование;

- страховая сумма;

- стоимость контейнеров и (или) другой многооборотной тары, не подлежащей возврату, если они рассматриваются как единое целое с оцениваемыми товарами;

- стоимость упаковки, в том числе упаковочных материалов и работ по упаковке.

Указанные расходы включаются в цену сделки без учета подлежащей вычету суммы НДС. При доставке товаров, облагаемых налогом на добавленную стоимость при ввозе по разным ставкам либо освобождаемых от него, расходы распределяются между данными товарами пропорционально их стоимости, объему и (или) массе.

Сумма НДС исчисляется покупателями товаров по налоговым ставкам, установленным в Республике Беларусь, по формуле

где Н —-исчисленная сумма налога; Б — налоговая база; С — установленная ставка налога.

Сумма НДС уплачивается в бюджет не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров.

Покупатели товаров обязаны представить налоговым органам налоговую декларацию по НДС на товары, ввезенные из Российской Федерации, по соответствующей форме, не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров. Одновременно с декларацией покупатель товаров представляет в налоговый орган следующие документы:

заявление о ввозе товаров по установленной форме в трех экземплярах на бумажном носителе с указанием сведений об их поставщике, виде договора, заключенного с поставщиком, о товарах, включая их наименование, стоимость, а также расчет налоговой базы и суммы НДС. Первый экземпляр остается в налоговом органе, второй и третий возвращаются покупателю с отметками налогового органа, подтверждающими уплату НДС в полном объеме (о наличии ос-

вобождения в отношении приобретенных товаров при их ввозе на территорию Республики Беларусь). Третий экземпляр направляется покупателем продавцу товара. Для реализации права налогового органа на предоставление нулевой ставки НДС на основании электронного подтверждения покупатель товаров представляет в налоговый орган заявление об их ввозе по установленной форме в электронном виде;

выписку банка (ее копию) или платежную инструкцию (ее копию), подтверждающую фактическую уплату НДС по ввезенным товарам;

договор (его копию), на основании которого товар ввозится из Российской Федерации;

транспортные документы, подтверждающие перемещение товаров из Российской Федерации в Республику Беларусь. Перемещение товаров по трубопроводам и линиям электропередач подтверждается актами их приемки-передачи;

- счета-фактуры российских налогоплательщиков с от

метками налогового органа Российской Федерации.

Налоговая декларация по НДС на товары, ввезенные из Российской Федерации, составляется в целом по всем товарам, ввезенным за отчетный период (месяц), без нарастающего итога.

НДС не уплачивается при ввозе из Российской Федерации:

- товаров, перемещаемых через территорию Республики

Беларусь транзитом;

товаров, ввозимых из Российской Федерации для переработки с последующим вывозом продуктов переработки за пределы Республики Беларусь;

товаров, которые в соответствии с законодательством Республики Беларусь не подлежат налогообложению при их ввозе на таможенную территорию Республики Беларусь.

В случае использования товаров, ввоз которых на таможенную территорию Республики Беларусь в соответствии с законодательством осуществлен без уплаты НДС, на иные цели, чем те, в связи с которыми предоставлено освобождение, НДС подлежит уплате с начислением пени за весь период, начиная с даты принятия на учет ввезенных товаров до момента фактической уплаты.

Вычет сумм НДС, уплаченных при ввозе товаров из Российской Федерации, производится на основании представленной в налоговый орган декларации на НДС По товарам, ввезенным из Российской Федерации, а также копий выписки банка и (или) платежной инструкции, подтверждающей фактическую уплату НДС по ввезенным товарам. Суммы НДС, уплаченные при ввозе товаров из Российской Федерации, подлежат вычету в месяце их уплаты в бюджет Республики Беларусь.

При возврате ввезенных товаров уменьшение налоговых вычетов не производится и ранее уплаченные суммы НДС возврату из бюджета не подлежат.

Порядок исчисления и вычета НДС при вывозе товаров в Российскую Федерацию. Исчисление и вычет НДС при вывозе реализуемых товаров в Российскую Федерацию производятся по товарам, отгруженным с 1 января 2005 г.

При реализации товаров, вывезенных из Республики Беларусь в Российскую Федерацию, нулевая ставка НДС применяется при представлении в налоговый орган следующих документов, заверенных подписью руководителя и главного бухгалтера:

1. Договора (его копии), на основании которого осуществляется реализация товаров. При реализации товаров по договорам комиссии, поручениям или иным аналогичным договорам представляются копии данного договора, и того документа, на основании которого осуществляется реализация товара комиссионером, поверенным или иным аналогичным лицом.

2. Выписки банка (ее копии) или платежной инструкции (ее копии), подтверждающей фактическое поступление денежных средств от покупателя товара на счет плательщика. Нулевая ставка применяется на полную стоимость отгруженного товара, если сумма поступивших денежных средств меньше стоимости отгружённых товаров на Сумму удержанного комиссионного вознаграждения банка.

3. Третьего экземпляра заявления о ввозе товара, экспортированного из Республики Беларусь в Российскую Федерацию, с отметкой налогового органа России, подтверждающей уплату НДС в полном объеме (о наличии освобождения в отношении товаров, которые в соответствии с законодатель-

ством Российской Федерации не подлежат налогообложению при ввозе на таможенную территорию России).

4. Копий транспортных (товаросопроводительных) документов о перевозке экспортируемого товара.

Нулевая ставка НДС не применяется в отношении товаров, которые при ввозе на территорию Российской Федерации не подлежат обложению НДС.

Документы, обосновывающие применение нулевой ставки НДС, представляются в налоговые органы в течение 90 дней с даты отгрузки (передачи) товаров покупателям.

В случае представления плательщиком документов, обосновывающих применение нулевой ставки НДС, по истечении этого срока уплаченные суммы налога подлежат возврату путем представления уточненной декларации (расчета) по налогу за тот месяц, в котором было произведено отражение оборота по реализации товаров.

Если в налоговый орган не представляются документы, обосновывающие применение нулевой ставки НДС, он вправе принять решение о подтверждении обоснованности применения указанной ставки и вычетов при наличии в налоговом органе подтверждения в электронном виде от налоговых органов Российской Федерации факта уплаты государственных сборов в полном объеме.

Поиск по сайту: