АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

В ГОСУДАРСТВЕННЫЙ ФОНД СОДЕЙСТВИЯ ЗАНЯТОСТИ

С целью упрощения порядка взимания и уплаты чрезвычайного налога для ликвидации последствий катастрофы на Чернобыльской АЭС и обязательных отчислений в государ-94

ственный фонд содействия занятости оба платежа взимаются в бюджет в виде единого платежа. Распределение единого платежа представлено на рис. 18.

Рис. 18. Схема определения единого платежа Плательщиками единого платежа являются организации, осуществляющие предпринимательскую деятельность, к которым относятся:

1) юридические лица Республики Беларусь;

2) иностранные юридические лица и международные организации;

3) простые товарищества (участники договора о совместной деятельности);

4) хозяйственные группы.

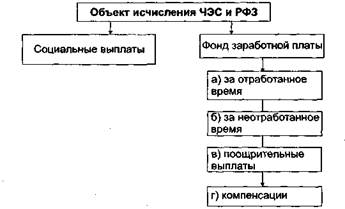

Объектом исчисления единого платежа является фонд заработной платы, состав которого устанавливается Советом Министров Республики Беларусь (рис. 19). Он включает следующие виды выплаты в денежной и натуральной форме:

1) заработную плату, начисленную работникам по всем видам выполненных работ и отработанное время;

2) поощрительные выплаты, носящие регулярный и единовременный характер (вознаграждения за выслугу лет, по итогам работы за год, за изобретательство и рационализатор--ство, единовременную помощь);

3) компенсационные выплаты, связанные с режимом работы и условиями труда: доплаты за работу в ночное время, оплата за работу в государственные праздники, праздничные

и выходные дни, в сверхурочное время; командировочные расходы сверх норм, установленных Министерством финансов Республики Беларусь, и др.;

Рис. 19. Объект исчисления ЧЭС и ФСЗ

4) оплату за неотработанное время: оплату трудового (основного и дополнительного) и социальных отпусков, предоставленных в соответствии с законодательством (кроме денежной компенсации за неиспользованный отпуск); оплату дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам; другие выплаты за неотработанное время;

5) отдельные выплаты социального характера: стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания, суммы средств на возмещение расходов работников по оплате жилищно-коммунальных услуг (найму жилья); оплату путевок работникам и членам их семей на лечение, отдых, экскурсии и путешествия за счет средств организации; оплату абонементов в группы здоровья, занятий в секциях и клубах, протезирования, массажа, подписки на газеты и журналы, а также стоимость проездных билетов, приобретенных для личного пользования работников, и т.п.; другие выплаты социального характера.

Выплаты, не облагаемые единым платежом. К выплатам и расходам, не включаемым в состав фонда заработной платы, относятся: 96

1) выходное пособие, выплачиваемое в случаях прекращения трудового договора (контракта) в связи с сокращением численности или штата работников, реорганизацией или ликвидацией организации, из-за несоответствия работника выполняемой работе вследствие недостаточной квалификации или здоровья, в связи с призывом на военную службу и другими обстоятельствами;

2) надбавки к пенсиям, единовременные пособия (помощь) и подарки работникам, уходящим на пенсию (в отставку);

3) пособия, выплачиваемые лицам, находящимся в отпуске по уходу за ребенком до достижения им определенного законодательством или коллективным договором возраста (кроме пособий по социальному страхованию);

4) суммы компенсаций в связи с переездом работников на работу в другую местность;

5) материальная помощь, оказываемая родителям при рождении ребенка, а также находящимся в отпуске по уходу за ребенком;

6) командировочные расходы (суточные и расходы на наем жилого помещения) за время служебных командировок в пределах норм, установленных Министерством финансов Республики Беларусь;

7) авторский гонорар, начисленный за создание, издание, воспроизведение оригинального и переводного литературного произведения, произведения изобразительного искусства, включая статьи, комментарии и разъяснения по применению актов законодательства и нормативных правовых актов, издаваемых соответствующими органами;

8) вознаграждения за создание и использование объектов промышленной собственности (изобретений) и рационализаторских предложений;

9) выплаты, производимые по месту основной работы в установленных размерах взамен суточных и квартирных работникам, командированным на уборку урожая и заготовку кормов;

10) стоимость выданной работникам спецодежды, спец

обуви и других средств индивидуальной защиты или возме

щение затрат на их приобретение самими работниками;

11) стоимость выдаваемых работникам бесплатно фор

менной одежды, обмундирования или сумма льгот в связи с

их продажей по сниженным ценам;

12) расходы, связанные с подготовкой и переподготовкой кадров (кроме расходов на заработную плату);

13) расходы на проведение культурно-просветительных и спортивно-оздоровительных мероприятий;

14) пособия по государственному социальному страхованию за счет фонда социальной защиты населения и других государственных целевых бюджетных фондов;

15) материальная помощь, оказываемая работникам в

связи с постигшим их стихийным бедствием, пожаром,

увечьем, тяжелой болезнью, смертью близких родственни

ков при наличии документа, выданного соответствующим

государственным органом и подтверждающего данное обсто

ятельство;

16) заработная плата работников организации, начисленная за дни проведения республиканского субботника;

17) доходы по акциям и другие доходы от участия работников и учредителей в собственности организации (дивиденды, проценты, выплаты по долевым паям и т.д.);

18) другие выплаты.

Размер единого платежа составляет 4 % налогооблагаемого фонда заработной платы. При этом чрезвычайный налог определяется в размере 3 %, а обязательные отчисления в государственный фонд содействия занятости — 1 % налогооблагаемого фонда заработной платы.

Организации, финансируемые из бюджета (бюджетные организации), уплачивают обязательные отчисления в государственный фонд содействия занятости в размере 0,5 % фонда заработной платы, исчисленного за счет средств, полученных от предпринимательской деятельности.

Льготы по единому платежу. Освобождаются от уплаты единого платежа:

организации общественных объединений "Белорусское товарищество инвалидов по зрению", "Белорусское общество инвалидов", "Белорусское общество глухих", в которых численность инвалидов составляет не менее 50 % от списочной численности работников за отчетный период, за исключени- 98

ем осуществляющих торговую, торгово-закупочную и посредническую деятельность;

- организации, осуществляющие предпринимательскую деятельность по производству продукции растениеводства (кроме цветов и декоративных растений), животноводства, рыбоводства и пчеловодства, — за указанную продукцию;

- общественные объединения, не осуществляющие предпринимательской деятельности;

- организации, осуществляющие научную деятельность, — от выполнения научно-исследовательских, опытно-конструкторских и опытно-технологических работ за счет средств республиканского либо местных бюджетов, включая денежные средства по договорам, заключенным с организациями, которым эти средства выделены из бюджетных источников;

- коллегии адвокатов;

- организации, обслуживающие сельское хозяйство и выполняющие работы (оказывающие услуги) организациям, осуществляющим предпринимательскую деятельность по производству продукции растениеводства, животноводства, рыбоводства и пчеловодства, — за выполненные работы (оказанные услуги);

- белорусские организации, осуществляющие предпринимательскую деятельность за пределами Республики Беларусь и зарегистрированные в качестве налогоплательщиков иностранных государств (в части средств, полученных от осуществления предпринимательской деятельности за пределами Беларуси), по которой они являются налогоплательщиками иностранных государств);

- прочие льготы, установленные отдельными актами законодательства страны.

Порядок исчисления и уплаты единого платежа. Исчисление единого платежа производится от "фонда заработной платы персонала как основной, так и неосновной деятельности организации, включая персонал подсобных производств, в том числе штатных, нештатных, сезонных, временных, работающих по совместительству, а также выполняющих работы по договорам гражданско-правового характера, за; исключением сумм, выплачиваемых индивидуальным предпринимателям за выполненные работы и оказанные услуги, поскольку они облагаются подоходным налогом.

Исчисление единого платежа производится от всех видов выплат, включаемых в состав фонда заработной платы, без вычета из нее сумм налогов, других удержаний в соответствии с законодательством, независимо от источников финансирования расходов организации на заработную плату.

Исчисленные суммы единого платежа относятся на себестоимость продукции (работ, услуг) независимо от источника финансирования расходов организаций на заработную плату.

Плательщики единого платежа не позднее 20-го числа месяца, следующего за отчетным, представляют в инспекцию МНС по месту постановки на учет налоговую декларацию (расчет) чрезвычайного налога и обязательных отчислений в государственный фонд содействия занятости, уплачиваемых в единым платежом за месяц.

Индивидуальные предприниматели ежеквартально не позднее 20-го числа месяца, следующего за отчетным кварталом, представляют в инспекции МНС по месту постановки на учет налоговую декларацию (расчет) обязательных отчислений в государственный фонд содействия занятости за квартал.

Уплата единого платежа производится плательщиками ежемесячно отдельной платежной инструкцией не позднее 22-го числа месяца, следующего за отчетным.

Уплата отчислений индивидуальными предпринимателями производится ежеквартально отдельной платежной инструкцией не позднее 22-го числа месяца, следующего за отчетным кварталом.

Поиск по сайту: