АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Глава 2. АКЦИЗЫ

Акцизы относятся к разряду специальных косвенных налогов, включаемых в отпускную цену товаров как надбавка к цене. Устойчивый спрос населения на отдельные виды продукции, монопольно высокие цены на подакцизные товары позволяют государству применять акцизную политику в отношении определенных товарных групп для пополнения доходов бюджета.

С точки зрения социальной справедливости акцизы имеют определенные преимущества перед другими косвенными налогами, так как подакцизные товары потребляются в основном обеспеченными слоями населения. Это также позволяет, не нарушая общего ценового равновесия, гибко реаги- 46

ровать на спрос и предложение подакцизных товаров, манипулировать ими путем установления ограничений на ввоз указанной продукции и укрепления позиций отечественных производителей. Введение достаточно высоких ставок акцизных сборов предоставляет также возможность воздействовать на потребление различных видов товаров (например/алкоголь и табачные изделия), влиять на Структуру потребления.

В отличие от НДС, взимаемого при каждом обороте и распространяющего налоговую нагрузку на промежуточных потребителей товаров, акциз взыскивается один раз и полностью ложится на конечного покупателя.

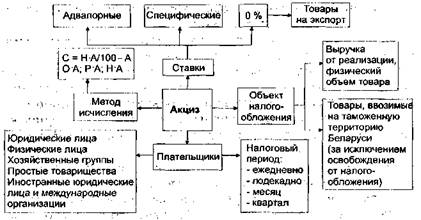

Плательщики акцизов. В налоговом законодательстве республики можно выделить следующие группы плательщиков: юридические лица Республики Беларусь, иностранные юридические Яйца и международные организаций, простые товарищества (участники договора о совместной деятельности), хозяйственное группы, индивидуальные предприниматели.

|

| Рис. 8. Схема исчисления акцизов |

Эти группы становятся плательщиками, если они производят или ввозят подакцизные товары в Республику Беларусь и (или) реализуют указанные товары, ввезенные на ее Территорию. Рассмотрим схему исчисления акцизов (рис. 8).

Облагаемые товары и ставки акцизов. На всей территории Республики Беларусь действуют единые ставки акцизов для товаров как произведенных плательщиками акцизов, так и ввозимых ими в Республику Беларусь и (или) реализуемых на ее территории.

Ставки акцизов на товары могут устанавливаться в абсолютной сумме на физическую единицу измерения подакцизных товаров или в процентах от стоимости товаров (адвалорные ставки). Алкогольные напитки и табачные изделия, предназначенные для реализации, подлежат маркировке акцизными марками. Порядок маркировки и уплаты акцизов по таким товарам устанавливается Советом Министров; ставки акцизов — Советом Министров по согласованию с Президентом Республики Беларусь.

В настоящее время законодательство позволяет применять нулевые ставки акцизов по отдельным товарным группам:

- спирт-сырец из пищевого сырья, отпущенный на ректификацию организациям Республики Беларусь (включая передачу его внутри организации);

- спирт ректификованный, отпущенный организациям Республики Беларусь на производство алкогольной продукции, сброженно-спиртованных плодово-ягодных соков (ви-номатериалов), уксуса (включая передачу спирта ректификованного для производства алкогольной продукции, сброженно-спиртованных плодово-ягодных соков (виноматериа-лов), уксуса внутри организации).

- спиртосодержащие растворы (настои, экстракты, ароматизированные спирты), отпущенные организациям Республики Беларусь на производство безалкогольных напитков (включая передачу спиртосодержащих растворов для производства безалкогольных напитков внутри организации).

При реализации или использовании спирта не по целевому назначению организации уплачивают акцизы в общеустановленном порядке.

Акцизами облагаются следующие товары (продукция):

- спирт гидролизный технический;

- спиртосодержащие растворы, за исключением: а) растворов с денатурированными добавками; б) спиртосодержащих лекарственных, лечебно-профилактических, диагнос- 48

тических средств и препаратов, допущенных к производству и (или) применению на территории Республики Беларусь в установленном законодательством порядке; в) спиртосодержащих средств, изготавливаемых аптечными организациями по индивидуальным рецептам, включая гомеопатические препараты; г) спиртосодержащих средств и препаратов ветеринарного назначения, допущенных к производству и (или) применению на территории Республики Беларусь в установленном законодательством порядке; д) спиртосодержащих парфюмерно-косметических средств;

- алкогольная продукция (спирт питьевой, водка, лике-

роводочные изделия, коньяки, вино и иная алкогольная про

дукция, за исключением коньячного спирта и виноматериа-

лов);

пиво;

табачная продукция;

- разные марки бензина для автомобилей, дизельное топливо, масло для дизельных и (или) карбюраторных (инжекторных) двигателей;

- ювелирные изделия;

- микроавтобусы и автомобили легковые, за исключением, предназначенных для профилактики и реабилитации инвалидов.

Объект обложения и облагаемый оборот акцизами в зависимости от установленных ставок в отношении подакцизных товаров определяются:

по подакцизным товарам, ввозимым на таможенную территорию Республики Беларусь, в отношении которых установлены твердые (специфические) ставки акцизов, — как объем ввозимых подакцизных товаров в натуральном выражении, а по адвалорным (процентным) ставкам акцизов — как таможенная стоимость, увеличенная на подлежащие уплате суммы таможенной пошлины и сборов за оформление;

- по произведенным подакцизным товарам, в отношении

которых установлены твердые (специфические) ставки ак

цизов, — как объем произведенных подакцизных товаров в

натуральном выражении, а по адвалорным (процентным)

ставкам акцизов — как стоимость подакцизных товаров,

определяемая исходя из отпускных цен;

- по подакцизным товарам, произведенным из даваль-чеекого сырья на территории Республики Беларусь, в отношении которых установлены твердые (специфические) ставки акцизов, — как объем произведенных из давальческого сырья подакцизных товаров в натуральном выражении, а по адвалорным (процентным) — как их стоимость, определяемая, исходя из максимальных отпускных цен, без учета акцизов на аналогичные товары собственного производства (из собственного сырья) на момент передачи готовых товаров, при их отсутствии — исходя из рыночных цен, сложившихся в данном регионе на аналогичные товары в предыдущем отчетном периоде.

Налоговая база для исчисления акцизов определяется при формировании цены, получении выручки от реализации подакцизной продукции, ввозе товаров на таможенную территорию Республики Беларусь (рис. 9).

Рис. 9. Налоговая база акцизов: 3 — затраты (расходы) на производство и реализацию продукции; Пр — планируемая прибыль; V — физический объем (натуральное выражение) произведенной ввезенной) продукции (товара); Тс(Кс) — таможенная стоимость (контрактная стоимость); Тп — таможенные пошлины; Тб — таможенные сборы (услуги).

При натуральной оплате труда подакцизными товарами собственного производства, обмене с участием подакцизных товаров, их передаче безвозмездно или по ценам ниже ры- 50

ночных, использовании подакцизных товаров на собственные нужды применяются аналогичные подходы.

Датой фактической реализации подакцизных товаров признается день их отгрузки и предъявления покупателю расчетных документов или день зачисления денежных средств от покупателя на счет налогоплательщика. В случае реализации подакцизных товаров за наличные денежные средства датой реализации считается день поступления указанных денежных средств в кассу налогоплательщика, но не позднее 60 суток со дня отгрузки подакцизных товаров.

По подакцизным товарам, произведенным из давальчес-кого сырья, датой реализации признается число отгрузки подакцизных товаров в соответствии с оформленными документами по распоряжению их собственника.

Акцизами не облагаются:

1) спиртосодержащие растворы с объемной долей этилового спирта до 12 % включительно;

2) спиртосодержащие растворы с денатурированными добавками;

3) спиртосодержащие лекарственные, лечебно-профилактические, диагностические средства и препараты, допущенные к производству и (или) применению на территории Республики Беларусь в установленном законодательством порядке;

4) спиртосодержащие средства, изготавливаемые аптечными организациями по индивидуальным рецептам, включая гомеопатические препараты;

5) спиртосодержащие средства и препараты ветеринарного назначения, допущенные к производству и (или) применению на территории Республики Беларусь в установленном законодательством порядке;

6) спиртосодержащие парфюмерно-косметические сред

ства;

7) коньячный спирт и виноматериалы;

8) спирт, отгруженный (отпущенный) для производства лекарственных препаратов организациям и индивидуальным предпринимателям Республики Беларусь, которым разрешено их производство;

9) нефть сырая, поступающая на территорию Республики

Беларусь, как при ее ввозе, так и при реализации;

10) нефть сырая,, добываемая в республике и поставляемая производственными объединениями "Беларуснефть" и "Белгеология" на переработку;

11) товары, предназначенные для производственных целей, ввозимые организациями на таможенную территорию Республики Беларусь по контрактам, платежи по которым вносятся за счет иностранных кредитов, выданных под гарантии Правительства Республики Беларусь. В случае использования указанных товаров не по целевому назначению уплата акцизов производится в установленном законодательством порядке;

12) подакцизные товары, вывозимые за пределы Республики Беларусь;

13) реализуемые (передаваемые) конфискованные и (или) бесхозяйные подакцизные товары, а также товары, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную собственность, промышленной переработке под контролем уполномоченных органов либо уничтожению.

Плательщики, которым предоставляется освобождение от акцизов, в том числе по товарам, вывозимым за пределы Республики Беларусь, а также облагаемым по нулевой ставке, обязаны обеспечить раздельный учет реализации (отгрузки) товаров, освобожденных от акцизов, а также облагаемых по нулевой ставке.

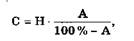

Порядок исчисления и уплаты акцизов. Сумма акцизов определяется плательщиками самостоятельно. В расчетных документах (платежных инструкциях) сумма акцизов указывается отдельной строкой. Исчисление их расчетным путем по этим документам не производится. При реализации товаров, не облагаемых акцизами, облагаемых по нулевой ставке, расчетные документы выписываются без выделения сумм акцизов и в них делается надпись или ставится штамп "Без акцизов".

Сумма акцизов по товарам (за исключением, ввозимых на территорию Республики Беларусь), на которые установлены адвалорные (процентные) ставки, определяется по формуле 52

|

где С — сумма акцизов; Н — объект налогообложения (стоимость товара без учета акцизов); А — ставка акцизов в процентах.

В случае применения рыночных цен при исчислении акцизов их сумма определяется по формуле

|

где С — сумма акцизов; Р — рыночная цена; А — ставка акцизов в процентах.

При отпуске товаров, облагаемых акцизами по адвалорным (процентным) ставкам, по регулируемым (фиксированным) ценам, по которым потребителям предоставляются торговые скидки, облагаемый оборот определяется за вычетом установленных торговых скидок.

Сумма акцизов по товарам, на которые установлены твердые (специфические) ставки акцизов от объема продукции в натуральном выражении, определяется по формуле

где С — сумма акцизов; О — объект налогообложения (объем продукции в натуральном выражении); А — специфическая ставка акцизов.

Существуют некоторые особенности в расчете акцизов по импортируемым товарам и определению налогооблагаемой базы. Налогооблагаемая база формируется путем сложения таможенной стоимости подакцизных товаров, подлежащей уплате таможенной пошлины и сборов за таможенное оформление. Сумма акциза определяется как произведение налогооблагаемой базы и адвалорной ставки акциза.

Необходимо отметить, что при реализации ввезенных на таможенную территорию республики подакцизных товаров, в отношении которых установлены адвалорные ставки, суммы акцизов, подлежащие уплате, уменьшаются на величину акцизов, уплаченную при их ввозе.

Сроки уплаты акцизов зависят от суммы начисленного налога. Уплата производится не позднее 22-го числа месяца, следующего за тем, в котором произведена реализация подакцизных товаров.

Если сумма, подлежащая уплате по налоговой декларации (расчету) по акцизам, составила от 17 000 до 27 000 евро

(включительно) по курсу, установленному Национальным банком Республики Беларусь на 1-е число текущего месяца, плательщики вносят в бюджет платежи в счет уплаты акцизов не позднее 15- и 25-го числа текущего месяца, а также не позднее 5-го числа месяца, следующего за текущим. Суммы определяются, исходя из фактических оборотов по реализации товаров (работ, услуг), сложившихся соответственно с 1-го по 10-е, с 11-го по 20-е, с 21-го по последнее число текущего месяца, и среднего процента изъятия, исчисленного по налоговой декларации (расчету), имеющейся на начало текущего месяца. Можно вносить платежи не позднее 10-, 20-го и последнего числа текущего месяца в размере одной трети суммы акцизов, подлежащей уплате по налоговой декларации (расчету), имеющейся на начало текущего месяца.

Если сумма акцизов, подлежащая уплате по налоговой декларации (расчету) по акцизам составила более 27 000 евро, плательщики акцизов в текущем месяце вносят в бюджет платежи в счет уплаты акцизов не позднее 10-, 15-, 20-, 25-го и последнего числа текущего месяца, а также не позднее 5-го числа месяца, следующего за текущим. Суммы определяются, исходя из фактических оборотов по реализации товаров (работ, услуг), сложившихся соответственно с 1-го по 5-е, с 6-го по 10-е, с 11-го по 15-е, с 16-го по 20-е, с 21-го по 25-е, с 26-го по последнее число текущего месяца, и среднего процента изъятия, исчисленного по налоговой декларации (расчету), имеющейся на начало текущего месяца, либо не позднее 5-, 10-, 15-, 20-, 25-го и последнего числа текущего месяца. Размер — одна шестая суммы акцизов, подлежащей уплате по налоговой декларации (расчету), имеющейся на начало текущего месяца.

Средний процент изъятия для уплаты акцизов определяется путем деления суммы акцизов на фактический оборот по реализации товаров (работ, услуг) по налоговой декларации (расчету), имеющейся на начало текущего месяца, и умножения на 100.

Плательщики акцизов производят перерасчет подлежащих уплате в бюджет сумм акцизов, исходя из фактических оборотов по реализации подакцизных товаров за текущий 54

месяц и по его результатам вносят суммы акцизов в бюджет не позднее 22-го числа месяца, следующего за текущим.

Для оперативного контроля за начислением и уплатой в бюджет акцизов налогоплательщики представляют налоговым органам по месту своего нахождения расчеты о суммах акцизов, подлежащих уплате в бюджет, не позднее 20-го числа месяца, следующего за отчетным.

Глава 3. ОТЧИСЛЕНИЯ В ГОСУДАРСТВЕННЫЕ

ЦЕЛЕВЫЕ ФОНДЫ, ВКЛЮЧАЕМЫЕ В ОТПУСКНУЮ

ЦЕНУ ТОВАРОВ (РАБОТ, УСЛУГ)

Ежегодно в консолидированном бюджете республики предусматривается образование целевых бюджетных фондов, предназначенных для финансирования приоритетных государственных расходов и мероприятий под контролем фискальных органов государства. Фонды формируются в основном за счет налогов и отчислений, которым в законодательном порядке придается целевое на значение.

В соответствии с Законом Республики Беларусь "О государственном бюджете" на уровне республиканского бюджета формируются фонды поддержки производителей сельскохозяйственной продукции, продовольствия, аграрных наук и налога с пользователей автомобильных дорог в республиканские дорожные фонды.

Схема исчисления государственных целевых фондов представлена на рис. 10.

Плательщиками целевых платежей (далее — плательщики) в 2006 г. являются организации, под которыми понимаются:

1) юридические лица Республики Беларусь;

2) иностранные юридические лица и международные организации;

3) простые товарищества (участники договора о совместной деятельности);

4) хозяйственные группы.

Рис. 10, Схема исчисления государственных целевых фондов

Филиалы, представительства и иные обособленные подразделения белорусских организаций, имеющие отдельный баланс и текущий (расчетный) либо иной банковский счет, по соответствующим объектам налогообложения исполняют налоговые обязательства этих организаций.

Объектами налогообложения целевыми платежами признаются:

1) производители товаров (работ, услуг) — выручка от реализации;

2) банки и небанковские кредитно-финансовые организации, за исключением Национального банка Республики Беларусь — доход;

3) снабженческо-бытовые, заготовительные, торговые и торгово-закупочные организации, торговые базы, организации общественного питания и другие юридические лица, реализующие товары и прочие активы, — валовой доход;

4) страховые и перестраховочные организации — балансовая прибыль.

Налоговая база. Налоговая база при исчислении в государственные целевые фонды устанавливается при формировании цены и получении выручки от реализации товаров (работ, услуг), (рис. 11). Налоговая база при реализации товаров (работ, услуг) собственного производства определяется как выручка от реализации товаров (работ, услуг) собственного производства. 56

Рис. 11. Определение налоговой базы:

3 — затраты (расходы) на производство и реализацию продукции; Пр — планируемая прибыль; А— акциз.

Из налоговой базы исключаются суммы налогов и сборов, уплачиваемых из выручки от реализации товаров (работ, услуг) в соответствии с законодательством Республики Беларусь, а также сумма НДС по товарам, отгруженным со ставкой его в размере ноль процентов, подлежащая уплате в бюджет Республики Беларусь и отнесенная на внереализационные расходы в случае неподтверждеиия данной ставки налога в установленном законодательством порядке и назначенные сроки (далее — налоги и сборы).

После подтверждения ставки налога на добавленную стоимость в размере 0 % производится перерасчет налоговой базы.

Налоговая база у плательщиков независимо от организационно-правовой формы, осуществляющих торговую, заготовительную деятельность, а также деятельность по предоставлению услуг общественного питания, — валовой доход.

Валовой доход определяется как выручка от реализации товаров несобственного производства за вычетом стоимости

их приобретения, комиссионного оборота, сумм налогов и сборов, уплачиваемых из выручки от реализации товаров (работ, услуг) в соответствии с законодательством Республики Беларусь.

Налоговая база у банков и небанковских кредитно-финансовых организаций — доход (за исключением Национального банка Республики Беларусь) — определяется как разница между доходами и расходами на уплату процентов, комиссионных и прочих банковских расходов.

Налоговая база у страховых организаций — общая прибыль. Она определяется как общая сумма доходов, полученная от оказания страховых услуг и осуществления других видов деятельности в налоговом периоде, уменьшенная на сумму расходов, относимых в соответствии с законодательством Республики Беларусь на себестоимость продукции (работ, услуг) с учетом особенностей состава затрат, включаемых в расходы данных организаций, и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Не включаются в налоговую базу:

1) возмещаемые при сдаче в аренду суммы фактических расходов на эксплуатацию и текущий ремонт помещений, а также затрат на коммунальные услуги;'

2) возмещаемые при передаче в безвозмездное пользование имущества суммы амортизационных отчислений, платы за землю, налога на недвижимость, платы за размещение отходов, фактических расходов на эксплуатацию и текущий ремонт помещений, затрат на коммунальные услуги;

3) внереализационные и операционные доходы.

Сумма исчисленных целевых платежей учитывается при

формировании отпускной цены (тарифа) на товары (работы, услуги) и исключается из выручки от реализации товаров (работ, услуг), дохода, валового дохода при исчислении акцизов (для подакцизных товаров).

Сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции,, продовольствия и аграрной науки, отчисления пользователей автомобильных дорог уплачивается единым платежом в размере 3 % 58

Льготы по целевым платежам. Освобождаются от исчисления и уплаты целевых платежей:

1. Организации, осуществляющие предпринимательскую деятельность по производству продукции растениеводства (кроме цветов и декоративных растений), животноводства, рыбоводства, пчеловодства и продуктов детского питания, — в части выручки от этой деятельности.

2. Организации бытового обслуживания — в части выручки от реализации бытовых услуг комплексными приемными пунктами, расположенными в сельской местности.

3. Лечебно-производственные мастерские при психиатрических, психоневрологических и противотуберкулезных больницах и диспансерах.

4. Организации потребительской кооперации.

5. Организации, обслуживающие сельское хозяйство и выполняющие работы (оказывающие услуги) организациям, осуществляющим предпринимательскую деятельность по производству продукции растениеводства, животноводства, ры-бо- и пчеловодства, — в части выручки от выполненных работ (оказанных услуг) по перечню работ (услуг), выполняемых (оказываемых) организациями, обслуживающими сельское хозяйство, организациям, осуществляющим предпринимательскую деятельность по производству продукции растениеводства, животноводства, рыбо- и пчеловодства.

6. Организации — в части выручки от реализации работ (услуг) физическим лицам, осуществляющим ведение личного подсобного хозяйства, по перечню работ (услуг), утверждаемому Постановлением Совета Министров Республики Беларусь.

7. Организации, осуществляющие научную деятельность, — в части выручки от реализации научно-исследовательских, опытно-конструкторских и опытно-технологических работ, выполненных за счет средств республиканского либо местных бюджетов, включая денежные средства по договорам, заключенным с организациями, которым они выделены из бюджета.

8. Организации — в части выручки от реализации санаторно-курортных путевок, а также путевок в оздоровительные учреждения Республики Беларусь по перечню оздорови-

тельных учреждений Республики Беларусь, обороты по реализации путевок в которые освобождаются от обложения налогом на добавленную стоимость.

9. Органы и подразделения по чрезвычайным ситуаци

ям — в части выручки от оказания платных услуг по обслу

живанию организаций пожарными аварийно-спасательны

ми подразделениями.

10. Организации, финансируемые из бюджета (бюджетные организации), — в части средств, выделяемых из республиканского и местных бюджетов.

11. Организации, осуществляющие деятельность в сфере игорного бизнеса, — в части доходов, полученных от указанной деятельности.

12. Организации, осуществляющие лотерейную деятельность, — в части средств, полученных от организации данного процесса.

13. Производители сельскохозяйственной продукции, перешедшие на уплату единого налога для производителей сельскохозяйственной продукции....

14. Организации, применяющие упрощенную систему налогообложения.

15. Прочие организации в соответствии с действующим законодательством.

Освобождаются от исчисления и уплаты сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и налога с пользователей автомобильных дорог:

- организации — резиденты свободных экономических зон в рамках действия специального правового режима соответствующих СЭЗ — в части выручки от реализации товаров (работ, услуг) за пределы Республики Беларусь; '

- организации, осуществляющие строительство, реконструкцию, ремонт и содержание автомобильных дорог общего пользования, — в части выручки от реализации работ по строительству, реконструкции, ремонту и содержанию автомобильных дорог общего пользования;

- строительные организации Республики Беларусь ^— в части выручки от строительных работ, выполненных ими на 60

территории государств — участников Содружества Независимых Государств.

Освобождаются от исчисления и уплаты налога с пользователей автомобильных дорог:

1) организации — в части выручки, полученной от выполненных работ по строительству домов (квартир) для производителей сельскохозяйственной продукции (занимающихся производством сельскохозяйственной продукции коммерческих организаций);

2) организации, финансируемые из бюджета (бюджетные организации);

3) жилищно-эксплуатационные организации, а также

иные — в части выручки от работ, выполненных их жилищ-

но-эксплуатационными структурными подразделениями;

4) организации, осуществляющие научно-исследовательские, опытно-конструкторские, технологические и проект-но-изыскательские работы для содержания, ремонта и развития (строительства, реконструкции) автомобильных дорог общего пользования Республики Беларусь, — в части, выручки от работ, выполненных за счет средств дорожных фондов;

5) общественные объединения инвалидов, а также созданные ими юридические лица для осуществления своей уставной деятельности, если численность инвалидов в этих организациях составляет не менее 50 % списочной численности в среднем за отчетный период;

6) строительные организации — в части выручки от строительных работ, выполненных ими за пределами Республики Беларусь, при наличии раздельного учета;

7) крестьянское (фермерское) хозяйство в течение трех лет с момента регистрации, кроме налога на доходы от несельскохозяйственной деятельности;

8) резиденты свободных экономических зон в рамках действия специального правового режима соответствующих СЭЗ.

Порядок исчисления и уплаты целевых платежей. Суммы целевых платежей учитываются при формировании отпускных цен (тарифов) на товары (работы, услуги) в порядке, определенном законодательством.

Установлена следующая очередность включения в отпускные цены (тарифы) на товары (работы, услуги) сумм налогов

и сборов, уплачиваемых в соответствии с законодательными актами Республики Беларусь, из выручки от реализации товаров (работ, услуг):

- акцизы (для подакцизных товаров);

- сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, отчисления пользователей автомобильных дорог;

- налог на добавленную стоимость.

Плательщики целевых платежей не позднее 20-го числа месяца, следующего за отчетным, представляют налоговым органам по месту постановки на учет налоговую декларацию (расчет) о суммах исчисленных от: сбора на формирование местных целевых бюджетных жилищно-инвестиционных фондов, сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, налога с пользователей автомобильных дорог и сбора на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда. Уплата целевых платежей производится плательщиками ежемесячно, не позднее 22-го числа месяца, следующего за отчетным, нарастающим итогом с начала года.

Если сумма целевых платежей, подлежащая уплате по итогам месяца, предшествующего отчетному, составила 500 базовых величин и более, установленных законодательством (принимается размер базовой величины, действующий на 1-е число месяца, следующего за отчетным), целевые платежи за отчетный месяц уплачиваются в следующие сроки:

- не позднее 10-го числа текущего месяца, следующего за отчетным, вносится третья часть суммы целевых платежей, подлежащая уплате по налоговой декларации (расчету) за месяц, предшествующий отчетному;

- не позднее 22-го числа текущего месяца, следующего за отчетным, уплачивается сумма целевых платежей по налоговой декларации (расчету) за отчетный месяц с учетом ранее внесенной суммы.

Раздел 3. НАЛОГ НА ДОХОДЫ И ПРИБЫЛЬ

Поиск по сайту: