АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Глава 1. НАЛОГ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ (ЭКОЛОГИЧЕСКИЙ НАЛОГ)

Плательщиками налога за пользование природными ресурсами (экологического налога) являются организации и индивидуальные предприниматели.

К организациям относятся:

1) юридические лица Республики Беларусь;

2) иностранные юридические лица и международные организации;

3) простые товарищества (участники договора о совместной деятельности);

4) хозяйственные группы. 86

Филиалы, представительства и иные обособленные подразделения белорусских организаций, имеющие отдельный баланс и текущий (расчетный) либо иной банковский счет по соответствующим объектам налогообложения, исполняют налоговые обязательства этих организаций.

Организации, финансируемые из бюджета (бюджетные организации), плательщиками налога не являются.

Налогом облагаются:

- объемы используемых (изымаемых, добываемых) природных ресурсов;

- объемы выводимых в окружающую среду выбросов (сбросов) загрязняющих веществ;

- объемы переработанных нефти и нефтепродуктов;

объем перемещаемых по территории Республики Бела

русь нефти и нефтепродуктов;

- объемы отходов производства, помещаемые на объекты размещения отходов;

- объемы товаров, помещенных под таможенный режим уничтожения и утративших свои потребительские свойства, а также отходы образующихся в результате уничтожения товаров, помещенных под этот режим;

- объемы полезных ископаемых, добытых на разведанных за счет средств бюджета месторождениях, в стоимостном выражении.

Налог за использование природных ресурсов состоит из платежей:

- за использование (изъятие, добычу) природных ресурсов в пределах установленных лимитов;

- выбросы (сбросы) загрязняющих веществ в окружающую среду в пределах установленных лимитов;

- перерасход природных ресурсов сверх утвержденных лимитов;

выбросы (сбросы) загрязняющих веществ в окружающую среду сверх утвержденных лимитов;

- переработку нефти и нефтепродуктов;

- перемещение по территории Республики Беларусь нефти и нефтепродуктов;

- объемы отходов производства, помещаемых на объекты их размещения;

- объемы товаров, помещенных под таможенный режим уничтожения и утративших свои потребительские свойства, а также отходы, образующиеся в результате уничтожения товаров, помещенных под этот режим;

- объемы полезных ископаемых, добытых на разведанных за счет средств бюджета месторождениях, в стоимостном выражении.

Ставки налога за использование (изъятие, добычу) при^-родных ресурсов и за выбросы (сбросы) загрязняющих веществ в окружающую среду устанавливаются Советом Министров Республики Беларусь по представлению специально на то уполномоченных государственных органов.

За переработку 1 т нефти или нефтепродуктов налог взимается по ставке 1 евро.

За выбросы (сбросы) загрязняющих веществ в окружающую среду сверх установленных лимитов либо без установленных в соответствии с законодательством Республики Беларусь налог взимается в 15-кратном размере установленной ставки налога.

За превышение установленных лимитов (объемов) использования (изъятия, добычи) природных ресурсов либо использование (изъятие, добычу) природных ресурсов без установленных в соответствии с законодательством Республики Беларусь лимитов (объемов) налог взимается в 10-кратном размере ставки налога.

Льготы по налогу. Налог взимается по льготным ставкам:

1) за воду, отпускаемую для хозяйственно-питьевого водоснабжения населения и работников организаций, а также противопожарного водоснабжения;

2) песок строительный и песчано-гравийную смесь для использования в дорожном строительстве;

3) воду, забираемую организациями и их обособленными подразделениями, осуществляющими предпринимательскую деятельность по производству продукции рыбоводства, отпущенную организациям и физическим лицам для производства продукции животноводства и растениеводства, — в размере, не превышающем 5 % ставки налога, установленной для других пользователей.

Производители сельскохозяйственной продукции, индивидуальные предприниматели — плательщики единого налога с индивидуальных предпринимателей и иных физических лиц освобождаются от уплаты налога за использование природных ресурсов (экологического налога).

Порядок исчисления и уплаты налога. Налог за использование природных ресурсов исчисляется и уплачивается индивидуальными предпринимателями ежеквартально, а остальными плательщиками — ежемесячно исходя из фактического объема использования (изъятия, добычи) природных ресурсов и выбросов (сбросов) загрязняющих веществ в окружающую среду (нефтеперерабатывающими организациями — от объемов переработанной нефти и нефтепродуктов).

Расчет налога за использование (изъятие, добычу) природных ресурсов производится исходя из фактического объема используемых (изымаемых, добываемых) природных ресурсов за каждый истекший месяц и установленной ставки налога.

Налог за использование (изъятие, добычу) природных ресурсов и выбросы (сбросы) загрязняющих веществ в окружающую среду сверх установленных лимитов исчисляется и уплачивается в бюджет, начиная с месяца (квартала), в котором будет допущено превышение установленных лимитов на текущий год.

Суммы налога за использование (изъятие, добычу) природных ресурсов и выбросы (сбросы) загрязняющих веществ в окружающую среду в пределах установленных лимитов, а также за выбросы загрязняющих веществ в атмосферу от источников, по которым не устанавливаются лимиты допустимых выбросов в атмосферу, организациями включаются в себестоимость продукции, товаров (работ, услуг), а индивидуальными предпринимателями — в расходы при исчислении подоходного налога с доходов от предпринимательской деятельности.

Суммы налога за использование (изъятие, добычу) природных ресурсов и выбросы (сбросы) загрязняющих веществ в окружающую среду сверх установленных лимитов уплачиваются за счет средств, остающихся в распоряжении плательщиков налога.

Расчет налога за переработку нефти и нефтепродуктов производится исходя из объема фактически переработанной нефти и нефтепродуктов за истекший месяц и установленной ставки налога.

Налог за переработку нефти и нефтепродуктов включается в цену продукции и не учитывается в составе объекта обложения при исчислении налога на прибыль.

Налоговые декларации (расчеты) по налогу за использование природных ресурсов представляются налоговым органам индивидуальными предпринимателями ежеквартально не позднее 20-го числа месяца, следующего за отчетным кварталом, остальными плательщиками — ежемесячно не позднее 20-го числа месяца, следующего за отчетным.

Налог за использование природных ресурсов уплачивается в бюджет индивидуальными предпринимателями ежеквартально не позднее 22-го числа месяца, следующего за отчетным кварталом, а остальными плательщиками — ежемесячно не позднее 22-го числа месяца, следующего за отчетным.

Налог за выбросы в атмосферу загрязняющих веществ от передвижных источников выбросов уплачивается юридическими лицами и индивидуальными предпринимателями (в том числе использующими давальческое сырье), пользующимися передвижными источниками выбросов, кроме владельцев личного транспорта, не занимающихся предпринимательской деятельностью.

Глава 2. ПЛАТЕЖИ ЗА ЗЕМЛЮ ЮРИДИЧЕСКИМИ ЛИЦАМИ

Виды платежей за землю. Плата за землю обязательна для всех землепользователей, в том числе арендаторов и собственников, за исключением случаев, предусмотренных законодательными актами Республики Беларусь.

Плата за землю взимается ежегодно в формах земельного налога или арендной платы за земельные участки, находящиеся в государственной собственности, арендодателями которых являются сельские, поселковые, городские, районные исполнительные и распорядительные органы. 90

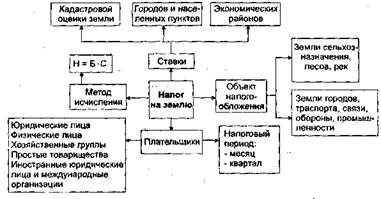

Размер земельного налога определяется в зависимости от качества и местоположения земельного участка и не зависит от результатов хозяйственной и иной деятельности землепользователя и собственника. Размер арендной платы устанавливается в договоре. При этом размер арендной платы не должен быть ниже ставок земельного налога по соответствующим категориям земель. Распределение указанного налога представлено на рис. 17.

Рис. 17. Схема исчисления экологического налога

Плательщиками земельного налога являются юридические лица, которым земельные участки предоставлены в пользование либо в собственность.

Плательщиками арендной платы выступают юридические лица, которым земельные участки, находящиеся в государственной собственности, предоставлены в аренду сельскими, поселковыми, городскими, районными исполнительными и распорядительными органами.

Объектом налогообложения служит земельный участок на территории Республики Беларусь, который находится в пользовании либо собственности юридического лица.

Земельным налогом облагаются:

1) земли сельскохозяйственного назначения; 2) населенных пунктов (городов, поселков городского типа и сельских населенных пунктов); 3) промышленности, транспорта, связи, энергетики, обороны и иного назначения; 4) лесного фонда; 5) водного фонда.

Земельный налог устанавливается в виде ежегодных фиксированных платежей за гектар земельной площади. Ставки земельного налога индексируются с использованием коэффициента, установленного законом Республики Беларусь о бюджете Республики Беларусь на очередной финансовый (бюджетный) год.

Земельный налог на земли сельскохозяйственного назначения (пашня, земельные участки, занятые многолетними плодовыми насаждениями, сенокосы и пастбища) при наличии кадастровой оценки устанавливается по ставкам с учетом присвоенных участку баллов и его использования. При отсутствии кадастровой оценки налог уплачивается по средним ставкам для административных районов.

Льготы по уплате платежей за землю. Плата не взимается за земли сельскохозяйственного назначения, подвергшиеся радиоактивному загрязнению, на которые введены ограничения по ведению сельского хозяйства. Плата не взимается также за земли, на которых расположены захоронения радиоактивных отходов, продуктов, материалов и других веществ, загрязненных радионуклидами вследствие катастрофы на Чернобыльской АЭС.

От платы за землю освобождаются:

1) заповедники, опытные поля, используемые для научной деятельности, ботанические сады, национальные и дендрологические парки, кроме входящих в их состав земель сельскохозяйственного назначения;

2) земли историко-культурного назначения;

3) земли, занятые историко-культурными ценностями, включенными в Государственный список историко-культурных ценностей Республики Беларусь, при условии выполнения их собственниками обязательств, установленных законодательством Республики Беларусь об охране историко-культурного наследия.

Льготы по земельному налогу. Земельным налогом не облагаются:

1) земли запаса;

2) кладбища;

3) земельные участки, предоставленные организациям, финансируемым из бюджета (бюджетным организациям); 92

4) земельные участки организаций, осуществляющих социально-культурную деятельность и получающих дотации (субсидии) из республиканского и (или) местных бюджетов на возмещение убытков от этой деятельности;

5) земельные участки организаций Федерации профсоюзов Беларуси, осуществляющих социально-культурную деятельность;

6) земельные участки летних оздоровительных лагерей и детско-юношеских спортивных школ независимо от форм собственности, предоставленные им в пользование для осуществления уставной деятельности;

7) земли общего пользования населенных пунктов (площади, улицы, проезды, автомобильные дороги, железнодорожные пути, включая полосу отвода, набережные, парки, лесопарки, бульвары, скверы и т.д.). а также занятые автомобильными дорогами общего пользования за пределами населенных пунктов, железнодорожными путями и полосой отвода, лесного и водного фонда;

8) земли крестьянских (фермерских) хозяйств в течение трех лет с момента их регистрации;

9) земли аэроклубов, содержащихся за счет средств республиканского и местных бюджетов;

10) земельная полоса, проходящая непосредственно вдоль государственной границы на суше, а при необходимости — по берегу белорусской части вод пограничной реки, озера или иного водного объекта и предназначенная для содержания государственной границы, строительства инженерно-технических сооружений, линий связи и коммуникаций, размещения техники и вооружения;

11) земельные участки, предоставленные государственным эксплуатационно-строительным организациям, занятые прибрежными полосами, являющимися природоохранной территорией с режимом ограниченной хозяйственной деятельности;

12) земельные участки, переданные организациям по строительству и эксплуатации водохозяйственных систем на период производства строительных и ремонтно-эксплуата-ционных работ;

13) земельные участки, занятые спортивными сооружениями, являющимися основными базами подготовки национальных и сборных команд Республики Беларусь по видам спорта;

14) прочие льготы, предоставленные законодательными актами страны.

Порядок исчисления и уплаты платежей за землю. Юридические лица исчисляют земельный налог самостоятельно и представляют в налоговые органы налоговые декларации (расчеты) о сумме земельного налога на текущий год ежегодно не позднее 1 марта текущего года, а по вновь отведенным земельным участкам — в течение месяца со дня их предоставления.

Садоводческие и садово-огороднические товарищества (кооперативы) обязаны представлять не позднее 1 марта в налоговые органы декларации (расчеты) о сумме земельного налога на текущий год за земли общего пользования.

Земельный налог юридическими лицами исчисляется с месяца, следующего за месяцем предоставления им земельного участка. При прекращении права пользования или права собственности на земельный участок земельный налог уплачивается за фактический период пользования земельным участком, включая месяц, в котором прекращено право пользования или собственности.

Земельный налог уплачивается землепользователями и собственниками земли в течение года равными частями не позднее 15 апреля, 15 июля, 15 сентября, 15 ноября, а за земли сельскохозяйственного назначения — не позднее 15 сентября, 15 ноября.

Поиск по сайту: