АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

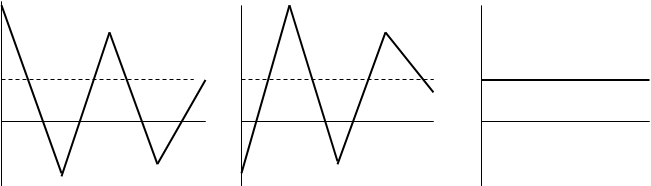

Акция W Акция М Портфель W, М

xW, %xM, %xР, %

25 25

15 15 15

0 0 0

-10 -10 -10

Рис. 1 Распределение доходности акций W и M, связанных обратной функциональной связью (r = -1.0), и портфеля W, M.

Случаем, противоположным функциональной обратной связи (r = -1.0), является прямая функциональная зависимость (r = +1.0). Показатели доходности двух акций в этом случае изменяются в одном и том же направлении, а риск портфеля, состоящего из двух таких акций, будет равен риску каждой из этих акций. Таким образом, средние квадратические отклонения портфеля и его составляющих совпадают, следовательно, диверсификация в этом случае не приводит к снижению риска.действительности большинство акций положительно коррелируют друг с другом, но эта связь не является функциональной. Коэффициент корреляции двух случайным образом выбранных акций на Нью-Йоркской фондовой бирже составляет около +0.6, а в большинстве случаев r лежит в пределах от +0.5 до +0.7. При таких условиях объединение акций в портфель снижает риск, однако полностью его не элиминирует.

Мерой риска портфеля может служить показатель среднего квадратического отклонения распределения доходности, для расчета которого используется формула (1.6)

(1.8)

(1.8)

где x pi — доходность портфеля, соответствующая i-му состоянию экономики; xp — ожидаемая доходность портфеля; pi — вероятность того, что экономика будет находиться в i-м состоянии.

Эта формула полностью совпадает с формулой расчета среднего квадратического отклонения отдельного актива (1.3), за исключением того факта, что в данном случае под активом понимается портфель активов.

Поиск по сайту: