АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Банковская гарантия

Не обладает свойством акцессорности.

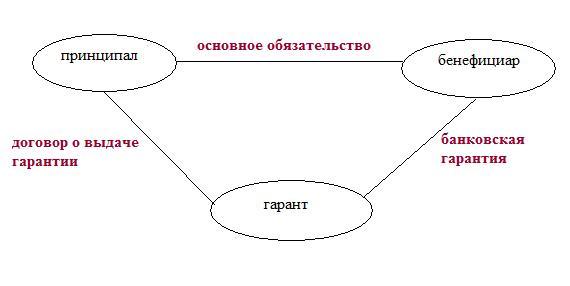

При выдаче банковской гарантии в правоотношении участвуют 3 стороны:

· принципал;

· бенефициар (контрагент по основному обязательству)

· и гарант (как правило выступает банковская или страховая организация).

Схема очень похожа на поручительство.

Источники регулирования: ст. 368-379 ГК; НК РФ; БК РФ; Таможенный кодекс РФ. Однако следует помнить, что нормы публичного права должны применяться с учётом п.2. ст.3 ГК.

Кроме того, существует и международный акт по регулированию банковской гарантии: Унифицированные правила для гарантий по требованию. Это акт 1992, издан международной торговой палатой; эти правила представляют собой свод обычаев деловой практики, поэтому они применимы к РФ, только если это не противоречит ГК и к ним есть отсылка в самой тексте гарантии.

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате.

Таким образом, банковская гарантия – это денежное обязательство между гарантом и бенефициаром.

Основания банковской гарантии: одностороння сделка гаранта. Т.е. банковская гарантия возникает из односторонней сделки, это не договор. На это указывает несколько фактов:

1) банк даёт письменное обязательство

2) ст. 373 банковская гарантия выдаётся

Односторонность банковской гарантии подтверждает и Информационное письмо ВАС от 15.01.1998 № 27, п.1

Форма договора банковской гарантии: всегда письменная. Это следует из определения («письменное обязательство»)

Существенные условия: 1) сумма

2) срок банковской гарантии

Особенности поручительства.

1) обязательство поручителя полностью зависит от основного обязательства

2) поручитель отвечает за исполнения конкретного обязательства должника, поэтому объём его ответственности определяется объёмом ответственности должника по обязательству.

Для гарантии вышеперечисленное не имеет значения, гарант обязуется не исполнить обязательство, а уплатить определённую сумму.

Основное свойство банковской гарантии – её независимость. В чём состоит независимость банковской гарантии? Это очень спорный вопрос. Глава в учебнике. Н.Ю. Рассказова «Банковская гарантия по российскому законодательству»

В КР ГЗ было предложение изъять банковскую гарантию из способов обеспечения.

Обязанность гаранта исполнить обязательства возникает при следующих условиях:

1) предоставление письменного требования о платеже

2) указание в требовании на то нарушения, которые допустил принципал

3) необходимые документы (выписки счетов и т.д.)

4) получение требования до истечения срока гарантии.

Гарант не проверяет факты, на которые ссылается бенефициар, он ограничивается лишь формальной проверкой документов.

П. 2 ст. 376 vs. ВАС. ВАСприменил норму о злоупотреблении правом, т.е. фактически перечеркнул это положение. Итог: гарант платить не должен.

Последствия исполнения гарантом обязанности по банковской гарантии (ст. 379)

1) гарант приобретает регрессное требование к принципалу

2) гарант всегда платит за счёт принципала

3) если окажется, что бенефициар заявил неосновательное требование, то принципал может взыскать в бенефициара неосновательно полученное

В дореволюционной доктрине был термин «запродажа денежных средств». Фактически в банковской гарантии имеет место именно «запродажа», грубо говоря «кредитование».

Поиск по сайту: