АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Розв’язання

|

Читайте также: |

Крок 1. Нормалізація змінних.

Позначимо вектори незалежних змінних — продуктивності праці, фондомісткості, коефіцієнтів плинності робочої сили — через  . Елементи стандартизованих векторів обчислимо за формулою:

. Елементи стандартизованих векторів обчислимо за формулою:

де n — кількість спостережень, n = 10; m — число незалежних змінних, m = 3;  — середнє арифметичне значення вектора

— середнє арифметичне значення вектора  ;

;  — дисперсія змінної .

— дисперсія змінної .

Із формули бачимо, що спочатку потрібно обчислити середні арифметичні для кожної пояснювальної змінної:

Усі розрахункові дані для стандартизації змінних  згідно з поданими співвідношеннями наведено в табл.

згідно з поданими співвідношеннями наведено в табл.

|

|

|

|

|

|

|

|

|

| 3,3 | 0,004 | -3,4 | 10,89 | 0,000016 | 11,56 | 0,2487 | 0,0091 | -0,2518 |

| 0,3 | -0,156 | 1,6 | 0,09 | 0,024336 | 2,56 | 0,0226 | -0,3531 | 0,1185 |

| 1,6 | 0,114 | -0,4 | 1,89 | 0,012995 | 0,16 | 0,0980 | 0,2580 | -0,0296 |

| 2,3 | 0,024 | -4,4 | 5,29 | 0,000576 | 19,36 | 0,1733 | 0,0543 | -0,3258 |

| -3,7 | -0,676 | 9,6 | 13,89 | 0,005776 | 92,16 | -0,2788 | -0,1720 | 0,7108 |

| 5,3 | -0,078 | -1,4 | 28,09 | 0,005776 | 1,96 | 0,3994 | -0,1720 | -0,1037 |

| 0,3 | 0,064 | -3,6 | 0,09 | 0,004096 | 12,96 | 0,0226 | 0,1448 | 0,2666 |

| -4,7 | -0,156 | 0,6 | 22,09 | 0,024336 | 0,35 | -0,3541 | -0,3531 | 0,0444 |

| -8,7 | -0,076 | 0,6 | 75,89 | 0,005778 | 0,35 | -0,6556 | -0,1720 | 0,0444 |

| 4,3 | 0,334 | -6,4 | 14,49 | 0,111555 | 40,95 | 0,3240 | 0,7559 | -0,4739 |

| Всього | 176,1 | 0,19524 | 182,4 |

Дисперсії кожної незалежної змінної мають такі значення:

Тоді знаменник для стандартизації кожної незалежної змінної буде такий:

:

:

:

:

:

:

Матриця стандартизованих змінних подається у вигляді:

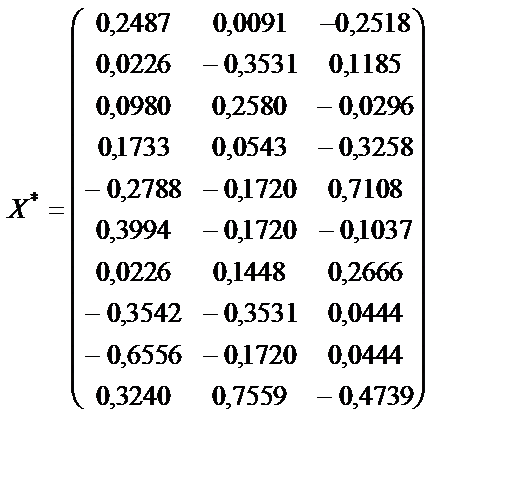

.

.

Крок 2. Знаходження кореляційної матриці:

де  — матриця, транспонована до

— матриця, транспонована до  .

.

Ця матриця симетрична і має розмір 3 x 3.

Для даної задачі

Кожний елемент цієї матриці характеризує тісноту зв’язку однієї незалежної змінної з іншою. Оскільки діагональні елементи характеризують тісноту зв’язку кожної незалежної з цією самою змінною, то вони дорівнюють одиниці. Зауважимо, що при знаходженні добутку матриць  за рахунок зміщеності коефіцієнтів парної кореляції числові значення діагональних елементів можуть наближатись до одиниці. Якщо це так, то вони заміняються одиницями, а інші значення матриці r збільшуються на величину, що визначається як різниця між одиницею і діагональним елементом.

за рахунок зміщеності коефіцієнтів парної кореляції числові значення діагональних елементів можуть наближатись до одиниці. Якщо це так, то вони заміняються одиницями, а інші значення матриці r збільшуються на величину, що визначається як різниця між одиницею і діагональним елементом.

Інші елементи матриці r дорівнюють:

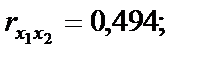

тобто вони є парними коефіцієнтами кореляції між пояснювальними змінними. Користуючись цими коефіцієнтами, можна зробити висновок, що між змінними  існує зв’язок. Але чи можна стверджувати, що цей зв’язок є виявленням мультиколінеарності, а через це негативно впливатиме на оцінку економетричної моделі?

існує зв’язок. Але чи можна стверджувати, що цей зв’язок є виявленням мультиколінеарності, а через це негативно впливатиме на оцінку економетричної моделі?

Щоб відповісти на це запитання, потрібно ще раз звернутися до алгоритму Фаррара — Глобера і знайти статистичні критерії оцінки мультиколінеарності.

Крок 3. Обчислимо детермінант кореляційної матриці r і критерій  :

:

а)

б)

При ступені свободи  і рівні значущості

і рівні значущості  = 0,01 критерій

= 0,01 критерій  табл = 11,34. оскільки факт <

табл = 11,34. оскільки факт <  табл, доходимо висновку, що в масиві змінних не існує мультиколінеарності.

табл, доходимо висновку, що в масиві змінних не існує мультиколінеарності.

Крок 4. Знайдемо матрицю, обернену до матриці r:

Крок 5. Використовуючи діагональні елементи матриці C,обчислимо F -критерії:

Для рівня значущості = 0,05 і ступенів свободи  = 7 і

= 7 і  = 2 критичне (табличне) значення критерію F = 4,74.

= 2 критичне (табличне) значення критерію F = 4,74.

Оскільки

F 1факт < F табл;

F 2факт < F табл;

F 3факт < F табл,

то ні одна з незалежних змінних не мультиколінеарна з двома іншими.

Щоб визначити наявність попарної мультиколінеарності, продовжимо дослідження і перейдемо до кроку 6.

Крок 6. Обчислимо частинні коефіцієнти кореляції, скориставшись елементами матриці C:

Частинні коефіцієнти кореляції характеризують тісноту зв’язку між двома змінними за умови, що третя не впливає на цей зв’язок.

Порівнявши частинні коефіцієнти кореляції з парними, які було наведено раніше, можна помітити, що частинні коефіцієнти значно менші за парні. Це ще раз показує, що на підставі парних коефіцієнтів кореляції не можна зробити висновків про наявність мультиколінеарності чи її відсутність.

Крок 7. Визначимо t -критерій на основі частинних коефіцієнтів кореляції.

Табличне значення t -критерію при  = 7 ступенях свободи і рівні значущості a = 0,05 дорівнює 1,69. Усі числові значення t -критеріїв, знайдених для кожної пари змінних, менші за їх табличні значення. Звідси робимо висновок, що всі пари незалежних змінних не є мультиколінеарними.

= 7 ступенях свободи і рівні значущості a = 0,05 дорівнює 1,69. Усі числові значення t -критеріїв, знайдених для кожної пари змінних, менші за їх табличні значення. Звідси робимо висновок, що всі пари незалежних змінних не є мультиколінеарними.

Отже, незважаючи на те, що між пояснювальними змінними досліджуваної моделі існує лінійна залежність, це не мультиколінеарність, тобто негативного впливу на кількісні оцінки параметрів економетричної моделі, не буде.

Якщо F -критерій більший за табличне значення, тобто коли k -та змінна залежить від усіх інших у масиві, то необхідно вирішувати питання про її вилучення з переліку змінних.

Якщо  — критерій більший за табличний, то ці дві змінні (

— критерій більший за табличний, то ці дві змінні ( і

і  ) тісно пов’язані одною з одною. Звідси, аналізуючи рівень обох видів критеріїв

) тісно пов’язані одною з одною. Звідси, аналізуючи рівень обох видів критеріїв  і

і  , можна зробити обгрунтований висновок про те, яку зі змінних необхідно вилучити з дослідження або замінити іншою. Проте заміна масиву незалежних змінних завжди має узгоджуватись з економічною доцільністю, що випливає з мети дослідження.

, можна зробити обгрунтований висновок про те, яку зі змінних необхідно вилучити з дослідження або замінити іншою. Проте заміна масиву незалежних змінних завжди має узгоджуватись з економічною доцільністю, що випливає з мети дослідження.

Найпростіше позбутися мультиколінеарності в економетричній моделі можна, відкинувши одну зі змінних мультиколінеарної пари. Але на практиці вилучення якогось чинника часто суперечить логіці економічних зв’язків. Тоді можна перетворити певним чином пояснювальні змінні моделі:

а) взяти відхилення від середньої;

б) замість абсолютних значень взяти відносні;

в) стандартизувати пояснювальні змінні

і т. iн.

За наявності мультиколінеарності змінних потрібно звертати увагу й на специфікацію моделі. Іноді заміна однієї функції іншою, якщо це не суперечить апріорній інформації, дає змогу уникнути явища мультиколінеарності.

Поиск по сайту: