АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Оцінка тісноти та значимості зв’язку між змінними у рівняннях парної регресії

Після вибору виду рівняння регресії та знаходження його параметрів розпочинають другий етап – кореляційний аналіз, тобто дають оцінку тісноти та значимості зв’язку змінних у регресійній моделі. У поняття «тіснота зв’язку» (щільність) вкладається оцінка

Впливу незалежної змінної на залежну. Під терміном «значимість зв’язку» розуміють оцінку відхилення вибіркових змінних від своїх значень у генеральній сукупності спостережень за допомогою статистичних критеріїв.

Для характеристики тісноти та значимості зв’язку зручно користуватися перетвореними виразами дисперсій для розглядаємих коефіцієнтів.

Тісноту зв’язку між залежною змінною у та незалежною змінною х оцінюють за допомогою таких характеристик: коефіцієнт детермінації; коефіцієнт кореляції (індекс кореляції). За допомогою цих коефіцієнтів перевіряється відповідність побудованої регресійної моделі (теоретичної) фактичним даним.

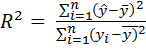

Коефіцієнт детермінації показує, якою мірою варіація залежної змінної у визначається варіацією незалежної змінної х. Він використовується як при лінійному, так і нелінійному зв’язку між змінними та розраховується за формулою

,

,

Де  – теоретичне значення залежної змінної на підставі побудованої регресійної моделі;

– теоретичне значення залежної змінної на підставі побудованої регресійної моделі;  – загальна середня фактичних даних результативного показника; уі – фактичні індивідуальні значення результативного показника.

– загальна середня фактичних даних результативного показника; уі – фактичні індивідуальні значення результативного показника.

Коефіцієнт детермінації приймає значення від 0 (відсутній лінійний зв’язок між показниками) до 1 (відсутній кореляційний зв’язок між показниками).

Коефіцієнт кореляції, або індекс кореляції, показує, наскільки значним є вплив змінної хі на уі і розраховується так:

Чим ближче коефіцієнт кореляції до 1, тим тісніше зв’язок між незалежною та залежною змінними.

Іноді для спрощення розрахутків тісноту кореляційного зв’язку характеризують коефіцієнтом кореляції, який розраховують за формулою:

Якщо зв’язок між результативними і вхідними показниками лінійний, то використовується лінійний коефіцієнт кореляції, який характеризує не тільки тісноту зв’язку, а й його напрям:

Де n – число фактичнизначень уі; хі – фактичні індивідуальні значення вхідного показника.

Коефіцієнт кореляції набуває значень від -1 до +1. При достатніх значеннях коефіцієнта кореляції із зростанням факторної змінної збільшується середнє значення результуючої змінної; при від’ємних – із зростанням факторної змінної середнє значення результуючої змінної зменшується. Знак коефіцієнта кореляції збігається зі знаком коефіцієнта регресії. При r = 0 змінні не можуть мати лінійного кореляційного зв’язку. Ступінь тісноти їх лінійної залежності зростає при наближені r до+-1. Кореляційний зв'язок між показниками відсутній при r=+-1. Коли r  0, то зв’язок між показниками прямий, якщо r

0, то зв’язок між показниками прямий, якщо r  0, то зв’язок обернений. Можуть бути визначені стандартні похибки оцінок параметрів моделі з урахуванням дмсперсії залишків:

0, то зв’язок обернений. Можуть бути визначені стандартні похибки оцінок параметрів моделі з урахуванням дмсперсії залишків:

, де

, де  – дисперсія залишків

– дисперсія залишків

;

;

– елемент матриці похибок С (матриця, обернена до матриці коефіцієнтів системи нормальних рівнянь); m1 – кількість параметрів моделі.

– елемент матриці похибок С (матриця, обернена до матриці коефіцієнтів системи нормальних рівнянь); m1 – кількість параметрів моделі.

В залежності від значення стандартної похибки робиться висновок про ступінь незміщеності оцінок параметрів.

Після встановлення тісноти зв’язку між змінними моделі характеризують значимість зв’язку, яка в кореляційному аналізі частіше всього здійснюється за допомогою F-критерія Фішера. У випадку парної регресії цей критерій розраховується за формулою:

Де 1,(n-2) – число ступенів вільності відповідно чисельника і знаменника залежності.

Під терміном «ступенів вільності» в економетрії розуміють число, яке показує, скільки незалежних елементів інформації із змінних уі (і-1...n) потрібно для розрахунку розглядаємої суми квадратів. В кореляційному аналізі існує рівняння, яке пов'язує відхилення загальної суми квадратів із залишковою сумою квадратів та сумою квадратів, що пояснює регресію:

Sy=Se+SY?

Де Sy – загальна сума квадратів відхилень,

;

;

Se – залишкова сума квадратів відхилень,

;

;

SY – регресійна сума квадратів відхилень,

Кожна із зазначених сум пов’язана з ступенями вільності: для загальної суми квадратів Sy потрібно (n-1) незалежних чисел, тобто ступенів вільності; для залишкової суми квадратів Se –(n-m1) степенів вільності; для регресійної суми квадратїв SY – (m1-1) степенів вільності.

За статистичними таблицями F-розподілу Фішера із степенями вільності 1, (n-2) і рівнем довіри (1-α) вибирається Fтабл. Можлива помилка (рівень значущості) α може прийматися 0,05 або 0,01. Це означає, що у 5% або 1% випадків ми можемо помилитися, а у 95% або 99% випадків (рівень довіри) наші висновки будуть правильними. При умові F Fтабл. побудована регресійна модель відповідає реальній дійсності.

Приклад. За даними попередньої задачі оцінити тісноту та значимість зв’язку між змінними.

Розв’язання. Допоміжні розрахунки до визначення характеристик тісноти та значимості зв’язку зручно проводити у табличній формі:

| № | x | y |

|

|

| u=y-

| u2=

|

| 16.67 | 28.41 | 0.33 | 0.1089 | ||||

| 18.31 | 13.62 | -0.31 | 0.0961 | ||||

| 19.31 | 7.24 | -0.31 | 0.0961 | ||||

| 19.95 | 4.20 | 0.05 | 0.0961 | ||||

| 21.59 | 0.17 | -0.59* | 0.3481 | ||||

| 22.41 | 0.17 | 0.59 | 0.3481 | ||||

| 24.05 | 4.20 | -0.05 | 0.0025 | ||||

| 24.87 | 8.24 | 0.13 | 0.0169 | ||||

| 25.69 | 13.62 | 0.31 | 0.0961 | ||||

| 27.33 | 28.41 | -0.33 | 0.1089 | ||||

| ∑ | - | 108.28 | - | 1.224 |

Дамо оцінку тісноти зв’язку між змінними моделі.

Коефіцієнт детермінації розрахуємо за формулою:

=  =0,984.

=0,984.

Значення коефіцієнта детермінації свідчить про те, що зв’язок між змінними у прикладі тісний (відмінність від 1 складає 1,6%). Значення  показує, що варіація роздрібного товарообігу на 98,4% визначається варіацією доходів населення, а 1,6% - вплив неврахованих факторів.

показує, що варіація роздрібного товарообігу на 98,4% визначається варіацією доходів населення, а 1,6% - вплив неврахованих факторів.

Коефіцієнт кореляції розраховується за формулою

=

=  = 0,992.

= 0,992.

Значення коефіцієнта кореляції R=0,992 свідчить, що існує тісний зв’язок між цими соціально-економічними показниками (R наближається до 1).

Коефіцієнт кореляції за формулою

=

=  = 0,994

= 0,994

Показує, що знайдене значення практично співпадає з розрахованим за попередньою формулою.

Значення R2 та R для парної регресії економетричної моделі свідчить про достатню тісноту зв’язку, так як вони наближені до одиниці.

Знайдемо матрицю похибок С, яка є оберненою до матриці коефіцієнтів системи нормальних рівнянь А:

А=  ; С=А-1 =

; С=А-1 =

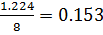

Визначимо стандартні похибки оцінок параметрів моделі з урахуванням дисперсії залишків:

=

=

=

=  =

=  =0.761;

=0.761;

=

=  =0.030/

=0.030/

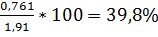

Порівняємо стандартні похибки оцінок параметрів з їх значеннями  =1,91 і

=1,91 і  =0,82. Так стандартна похибка оцінки параметра становить

=0,82. Так стандартна похибка оцінки параметра становить  абсолютного значення цієї оцінки (1,91), а тому цей параметр може мати зміщення, яке зумовлене невеликою сукупністю спостережень (n=10). Стандартна похибка оцінки параметра становить

абсолютного значення цієї оцінки (1,91), а тому цей параметр може мати зміщення, яке зумовлене невеликою сукупністю спостережень (n=10). Стандартна похибка оцінки параметра становить  абсолютного значення оцінки (0,82), що свідчить про незміщеність такої оцінки параметра моделі.

абсолютного значення оцінки (0,82), що свідчить про незміщеність такої оцінки параметра моделі.

Тепер оцінемо значимість зв’язку між змінними моделі за допомогою F-критерія Фішера.

=

=  = 707,8.

= 707,8.

Обчислене фактичне значення критерія Фішера F порівнюється з табличним Fтабл. При ступенях вільності чисельника (1) та знаменника (n-2)=(10-2)=8 при прийнятому рівню значимості α=0,05 та рівню довіри (1-α)=(1-0,05)=0,95 Fтабл =5,32. Так як F Fтабл (707,8 5,32), то це означає значимість зв’язку між змінними в економетричній моделі.

Поиск по сайту: