АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Приклад 9

Обчислити частинні коефіцієнти кореляції, скориставшись елементами матриці C:

Визначити t -критерій на основі частинних коефіцієнтів кореляції. Табличне значення t -критерію при 10-36 = 7 ступенях свободи і рівні значущості a = 0,05 дорівнює 1,69.

Зробити висновок, чи є всі пари незалежних змінних мультиколінеарними

Приклад 10

На базі 11 статистичнихданих певного регіону дослідити мультиколінеарність між факторами за допомогою алгоритму Фаррара — Глобера:

| № | Х1 | Х2 | Х3 | Х4 |

| 5,25 | 9,11 | 7,05 | 16,05 | |

| 11,24 | 13,57 | 8,68 | 18,68 | |

| 16,27 | 14,01 | 9,57 | 20,06 | |

| 18,75 | 17,29 | 10,10 | 29,67 | |

| 21,78 | 19,58 | 11,55 | 31,55 | |

| 24,58 | 21,07 | 13,31 | 34,01 | |

| 27,09 | 22,47 | 15,37 | 35,34 | |

| 31,76 | 24,68 | 17,01 | 36,01 | |

| 35,91 | 25,75 | 19,67 | 38,54 | |

| 38,57 | 27,05 | 21,92 | 41,92 | |

| 41,47 | 30,87 | 25,08 | 43,27 |

Зразок модульного завдання

ВАРІАНТ

Блок 1

1.  це рівняння

це рівняння

А)функціонального зв’язку;

В) регресії;

С)оберненої функції.

2. Аналітичне групування –це

А) статистична таблиця;

В) аналітичний вираз;

С) графік.

3.  – це

– це

А) загальна дисперсія моделі;

В) коефіцієнт детермінації;

С) коефіцієнт кореляції.

4. Якщо F<Fтабл.

А) гіпотеза про значимість зв'язку між залежною та незалежними змінними множинної регресії підтверджується;

В) гіпотеза про значимість зв'язку між залежною та незалежними змінними множинної регресії відкидається;

С) гіпотеза про значимість зв'язку між залежною та незалежними змінними множинної регресії потребує додаткового дослідження.

5. Матрицяі (X`X)-1 – це

А) матриця залишків;

В) добуток обернених матриць;

С) матриця помилок.

6. Коли між пояснювальними змінними існує функціональний зв’язок, то

А)оцінити вплив цих змінних на залежну взагалі неможливо;

В) для оцінки необхідні додаткові дані;

С) це не грає суттєвої ролі.

7. Коли серед парних коефіцієнтів кореляції пояснювальних змінних є такі, рівень яких наближається або дорівнює множинному коефіцієнту кореляції, то це означає можливість існування

А) гомоскедастичності;

В) мультиколінеарності;

С) гетероскедастичністі.

8. Методи перевірки гетероскедастичності для різних вихідних даних - це

А) алгоритму Фаррара — Глобера;

В) перевірка на основі критерію μ;

С) перевірка на основі критерію Фішера.

9. Прогноз на перспективу буває:

А) точковий та інтервальний;

В) графічний;

С) прогноз створити не можна.

10. Величини Х, які описують зовнішні умови, та параметри моделі А визначають поза моделлю і називають

А) екзогенними (наперед відомими) змінними;

В) ендогенними змінними;

С)генеральною сукупністю.

Блок 2

1.Побудувати економетричну модель за даними таблиці. Оцінити параметри моделі. Зробити висновки.

| Номер сім’ї | 1 | 2 | 3 | 4 | 5 | 6 |

| Доход на 1 члена сім’ї, г.о. | 5,4 | 6,3 | 7,4 | 9,0 | 11,2 | 14,0 |

| Споживання молока в місяць, л | 8 | 10 | 11 | 13 | 15 | 17 |

2. Визначити значимість зв’язку між змінними Х та У за допомогою критерія Фішера.Перевірити значимість коефіцієнта кореляції за допомогою критерія Ст’юдента.

Значення Y та  взяти з таблиці:

взяти з таблиці:

| № | ||||||

| Y | 0.2 | 1.5 | 2.2 | |||

| 3.4 | 3.6 | 4.1 | 4.9 | 7.3 |

Матриця похибок має вигляд:

(X`X)-1 =  .

.

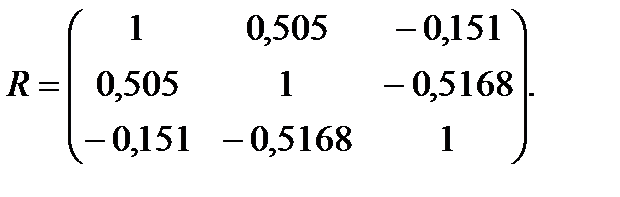

3. Кореляційна матриця має вигляд:

Якщо n=14, звернутися до алгоритму Фаррара — Глобера і оцінити незалежні змінні на мультиколінеарність з двома іншими за допомогою критерія Фішера ( = 0,05).

= 0,05).

Поиск по сайту: