АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Технико-экономическое обоснование инвестиционных проектов в сфере эксплуатации новой техники

Технико-экономическое обоснование в сфере эксплуатации новой техники

основано, как правило, на определении сравнительной экономической эффектив-ности и включает следующие этапы:

1.Характеристика проекта. Обоснование расчетного периода.

2.Расчет стоимостной оценки затрат.

3.Расчет стоимостной оценки результата.

4.Расчет показателей эффективности инвестиционного проекта.

5.Выводы о целесообразности инвестиций в данный проект.

1. Характеристика проекта. Обоснование расчетного периода

Основная цель – дать сравнительную характеристику новой и заменяемой

техники, описать преимущества и указать экономические выгоды от использова-ния новой техники. В качестве расчетного периода предприятие-потребитель мо-жет принять прогнозируемый срок службы новой техники с учетом морального

старения (4-5 лет).

2. Расчет стоимостной оценки затрат в сфере эксплуатации заключается

в расчете прироста единовременных капитальных вложений, который по формуле

где нтИ – инвестиции на приобретение новой техники у предприятия-изготовителя, ден. ед.;

где нтИ – инвестиции на приобретение новой техники у предприятия-изготовителя, ден. ед.;

дЗ– единовременные затраты на демонтаж заменяемой новой техники, ден. ед.;тмнпЗ – единовременные затраты на транспортировку, монтаж, наладку и пуск новой техники, ден. ед.; И – инвестиции на строительство или реконструкцию здания и другие элементы основных фондов, связанные с использованием новой техники, ден.ед. Единовременные капитальные вложения на приобретение новой техники определяются следующим образом

где m – виды новой техники, приобретаемые предприятием, ден. ед.;

n – количество единиц новой техники i-го вида, нат. ед.;

нтiЦ – отпускная цена за единицу новой техники i-го вида, ден. ед.

3. Расчет стоимостной оценки результата

Результатом в сфере эксплуатации новой техники является прирост чистой

прибыли (экономии), полученный за счет:

1. Снижения условно-постоянных затрат на единицу продукции, связанного

с более высокой производительностью и мощностью новой техники;

2. Экономии расходов на заработную плату и отчислений на социальное

страхование производственных рабочих в связи со снижением трудоемкости из-готовления продукции;

3. Уменьшения потерь от брака;

4. Экономии материальных затрат в связи с уменьшением норм их расхода;

5. Экономии расходов на оплату труда работников с повременной оплатой

труда;

6. Уменьшения эксплуатационных издержек в связи с повышением надеж-ности, долговечности и ремонтопригодности новой техники.

2.1. Методика расчета эксплуатационных затрат.

Эксплуатационные затраты представляют собой совокупность затрат,

связанных с содержанием и эксплуатацией оборудования.

Расчет основных статей эксплуатационных затрат осуществляется в соот-ветствии со следующей методикой:

1. Заработная плата обслуживающего персонала с начислениями:

где прк – коэффициент премий;

обсЧ – численность рабочих, обслуживающих технику, чел.;

обсt – время, затрачиваемое на обслуживание используемой техники, ч/год;

обсчТ – среднечасовая тарифная ставка обслуживающего персонала, ден.ед./ч;

Н д – норматив дополнительной заработной платы, %;

Нно– норматив налогов и отчислений от фонда оплаты труда, %.

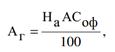

2. Амортизационные отчисления  где аН – норма амортизации используемой техники, %; офАС – амортизируемая стоимость используемой техники, ден. ед.

где аН – норма амортизации используемой техники, %; офАС – амортизируемая стоимость используемой техники, ден. ед.

3. Затраты на потребляемую электроэнергию:

4. Затраты на текущий ремонт используемой техники:

5. Расчет показателей эффективности инвестиций в сфере потребления новой техники

6. Выводы о целесообразности инвестиционного проекта на основе анализа рассчитанных показателей делается вывод о целесообразности инвестиционного проекта.

64) Выбор эффективного варианта технологических процессов.

При решении вопроса о целесообразности внедрения новой технологии

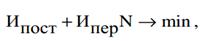

экономическое обоснование может ограничиваться определением области эффек-тивного использования сравниваемых вариантов. Критерием выбора технологиче-ского процесса является минимальная технологическая себестоимость изготовле-ния определенного объема выпуска, т. е. должно выполняться условие:

где постИ - условно-постоянные издержки на заданный объем выпуска продук-ции, ден. ед.; перИ - переменные издержки на единицу продукции, ден. ед.;

где постИ - условно-постоянные издержки на заданный объем выпуска продук-ции, ден. ед.; перИ - переменные издержки на единицу продукции, ден. ед.;

N - объем выпуска продукции, нат. ед. К переменным издержкам относятся:

1. Материальные затраты;

2. Основная и дополнительная заработная плата производственных рабочих;

3. Налоги и отчисления, включаемые в себестоимость;

4. Затраты на электроэнергию.

К условно-постоянным издержкам относятся:

1. Амортизационные отчисления используемого технологического оборудо-вания;

2. Затраты на ремонт технологического оборудования;

3. Амортизационные отчисления зданий, занимаемым технологическим

оборудованием.

В соответствии с критерием необходимо определить объем выпуска про-дукции, для производства которого будет целесообразно применение того или

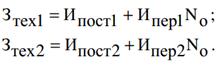

иного технологического процесса, или объем выпуска, при котором будет безраз-лично какой технологический процесс применять (оN). Для этого необходимо

решить систему из двух уравнений для определения оN:  На основании полученного результата строится график, позволяющий опре-делить область эффективного применения сравниваемых вариантов технологиче-ских процессов.

На основании полученного результата строится график, позволяющий опре-делить область эффективного применения сравниваемых вариантов технологиче-ских процессов.

Поиск по сайту: