АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Технико-экономическое обоснование инвестиционных проектов в сфере производства новой техники

Технико-экономическое обоснование инвестиционного проекта в сфере

производства новой техники включает следующие этапы:

1.Характеристика новой техники. Обоснование объема продаж и расчетного

периода.

2. Расчет стоимостной оценки затрат:

2.1. Расчет предпроизводственных затрат;

2.2. Расчет единовременных затрат.

3. Расчет стоимостной оценки результата.

4. Расчет показателей эффективности инвестиционного проекта.

5. Выводы о целесообразности инвестиционного проекта

1. Характеристика новой техники. Обоснование объема продаж и расчет-ного периода.

Основная цель – сформировать представление о новом изделии как о това-ре, т.е. дать краткую характеристику: описание потребительских свойств; назна-чение и область применения; основные технико-эксплуатационные показатели,

которые могут обеспечить ему технический и коммерческий успех.

На основе анализа рынка, сроков развертывания производства, обеспечен-ности ресурсами всех видов определяется возможный объем продаж. В качестве

расчетного периода производитель новой техники принимает прогнозируемый

срок производства новой техники (4-5 лет).

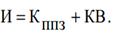

2. Расчет стоимостной оценки затрат заключается в определении затрат

на разработку (предпроизводственные затраты (КППЗ) и производство новых изде-лий (единовременные капитальные (КВ)):

2.1. Расчет предпроизводственных затрат включает определение затрат на

научно-исследовательские и опытно-конструкторские работы (ниокрЗ), освоение

производства, доработку опытного образца (освК):

где ниокр З – сметная стоимость НИОКР, ден. ед.;

освК – затраты на освоение производства, доработку опытного образца, изго-товление моделей и макетов, ден. ед.

Расчет сметной калькуляции и отпускной цены НИОК осуществляется по

следующим калькуляционным статьям:

2.1.1. Материалы и комплектующие изделия:

а) При проведении опытно-конструкторских работ включаются затраты на

материалы, комплектующие изделия и полуфабрикаты, необходимые для изго-товления опытного образца (макета на стадии эскизного проектирования);

б) При проведении научно-исследовательских работ включаются затраты

на приобретение материальных ресурсов (например, программных продуктов,

дискет, картриджей, материалов для проведения опытов).

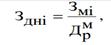

2.1.2. Расходы на оплату труда включают основную и дополнительную за-работную плату работников, непосредственно занятых выполнением конкретной

темы НИОКР. а). Расчет основной заработной платы осуществляется по формуле

где пр к – коэффициент премий за выполнение плановых показателей (не более

где пр к – коэффициент премий за выполнение плановых показателей (не более

1,3);

m – категории исполнителей, принимающих участие в НИОКР. n – количество исполнителей i-й категории, чел.;

t фi– время, в течение которого исполнитель i-й категории принимал участие

в НИОКР, дн.; З днi– среднедневная заработная плата исполнителя i-й категории, ден. ед.,

которая определяется по формуле  где мiЗ – месячная заработная плата исполнителя i-й категории, ден. ед.; мрД – количество рабочих дней в месяце, дн.

где мiЗ – месячная заработная плата исполнителя i-й категории, ден. ед.; мрД – количество рабочих дней в месяце, дн.

б). Дополнительная заработная плата рассчитывается по формуле

где дН - норматив дополнительной заработной платы, %.

2.1.3. Отчисления в Фонд социальной защиты населения определяются по

Формуле  где соцН – ставка отчислений в Фонд социальной защиты населения, %.

где соцН – ставка отчислений в Фонд социальной защиты населения, %.

2.1.4. Командировочные расходы включаются в соответствии со сметой за-трат или определяются по формуле

2.1.5. Услуги сторонних организаций (уР) включаются в калькуляцию в со-ответствии со сметой затрат.

2.1.6. Накладные расходы определяются по формуле

2.1.8. Нормативная прибыль:

2.1.9. Оборотные налоги в местные и республиканские бюджеты:

Отпускная цена без НДС:

О он+П п+С п =* Ц

2.1.10. Налог на добавленную стоимость:

НДС=, Ц*Н дс/100гдеН дс– ставка налога на добавленную стоимость, %.

Отпускная (свободная) цена НИОКР:Ц отп= НДС+Ц*

.2. Расчет единовременных капитальных вложений заключается в рас-чете инвестиций в основные фонды и оборотные средства предприятия: КВ = Иоф+Иос,

Где офИ – инвестиции в основные фонды, необходимые для производства про-дукции, ден. ед.; осИ – инвестиции в нормируемые оборотные средства, ден. ед.

3. Расчет стоимостной оценки результата

В сфере производства нового изделия результат включает чистую прибыль

(абсолютную или приростную величину), полученную от производства и реализа-ции продукции, и амортизационные отчисления (абсолютную или приростную

величину), которые являются источником компенсации инвестиций.

4. Расчет показателей эффективности инвестиционного проекта.

5. Выводы о целесообразности инвестиций в данный проект на основе

анализа полученных показателей.

Поиск по сайту: