АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

КРИТЕРІЇ ПРИЙНЯТТЯ РІШЕНЬ В УМОВАХ ПОВНОЇ НЕВИЗНАЧЕНОСТІ

Невизначеність, пов'язану з відсутністю інформації про імовірність станів середовища (природи), називають «безнадійною» або «дурною». У таких випадках для визначення найкращих рішень використовуються наступні критерії:

• критерій гарантованого результату (максимінний критерій Вальда) — це песимістичний по своїй суті критерій, тому що приймається до уваги тільки найгірші з усіх можливих результатів кожної альтернативи. Цей підхід установлює гарантований мінімум, хоча фактичний результат може і не бути настільки поганим;

• критерій оптимізму (критерій максимакса) відповідає оптимістичній наступальній стратегії; тут не приймається до уваги ніякий можливий результат, крім найкращого;

• критерій песимізму характеризується вибором гіршої альтернативи з гіршим із усіх гірших значень окупності;

• критерій мінімаксного ризику Севиджа можна розглядати як критерій найменшої шкоди, що визначає гірші можливі наслідки для кожної альтернативи і вибирає альтернативу з кращим з поганих значень;

• критерій узагальненого максиміна (песимізму — оптимізму) Гурвиця дозволяє враховувати стан між крайнім песимізмом і невтримним оптимізмом. У визначених обставинах кожний з цих методів має свої переваги і недоліки, що можуть допомогти у виробленні рішення.

При порівняльному аналізі критеріїв ефективності недоцільно зупинятися на виборі єдиного критерію, тому що в ряді випадків це може призвести до невиправданих рішень, які ведуть до значних втрат економічного, соціального й іншого змісту. Тому в зазначених ситуаціях необхідно застосувати декілька критеріїв у сукупності. Наприклад, поряд із критерієм гарантованого результату може бути використаний критерій Севиджа, критерій оптимальної поведінки може доповнюватися застосуванням песимістичного критерію і т.д.

Застосування різних критеріїв ефективності для різних задач вибору оптимальних рішень в умовах невизначеності показує, що підхід, що базується на комплексному застосуванні зазначених критеріїв, може стати визначальним.

Критерій гарантованого результату. Його також називають максиміним критерієм Вальда. Сутність даного критерію полягає в наступному. ОПР має у своєму розпорядженні безліч стратегій (варіантів, альтернатив) рішення проблеми:

,

,

Зазначені стратегії вважаються контрольованими (керованими) факторами. Поряд з факторами керованими діють фактори, що не піддаються контролю. Позначимо їх через  ,

,

У якості Рі можуть бути: технічні параметри проектованих систем, економічні показники стану підприємства, різні варіанти рішення поставлених задач і т.п.

Фактори Пj представляють: рівень попиту на товари, пропоновані фірмою, ринкові ціни, умови експлуатації технічних і виробничих систем, дії конкурентів і т.д.

Для оцінки ефективності прийнятих рішень уводимо показник ефективності Е и вважаємо, що функція Е(Р, П) є відомою. Тому що фактори Р и П є дискретними, те й ефективність Е також являє собою безліч дискретних чисел. Таким чином, кожній точці контрольованих і неконтрольованих факторів (Рi, Пj)ставиться у відповідність значення ефективності Е (Рi, Пj). Отже, можна побудувати матрицю  (табл.1).

(табл.1).

Таблиця 1 - Матриця ефективності

| Pi Пj | П1 | П2 | … | Пn |

|

| P1 | e11 | e12 | … | e1n | e (Р1,П)min |

| P2 | e21 | e22 | … | e2n | e (Р2,П)min |

| … | … | … | … | … | … |

| Pm | em1 | em2 | … | emn | e(Рm,П)min |

Для кожного контрольованого фактора Рi (рядка) знаходиться min е(Р1, П), у результаті чого визначається набір значень показника ефективності e(Р1,П)min, e(Р2,П)min, … e(Рm,П)min. Порівнюючи отримані величини, вибирають керований фактор РгєР, при якому забезпечується максимальне значення Е(Р, П).

Таким чином, критерій гарантованого результату (максимінный критерій Вальда) записується у виді

Даний критерій забезпечує максимізацію мінімального виграшу або, що те ж саме, мінімізацію максимальних втрат, які можуть бути при реалізації однієї зі стратегій. Критерій простий і чіткий, але консервативний у тім змісті, що орієнтує приймаючого рішення на занадто обережну лінію поведінки. Величина, що відповідає максимальному критерію, називається нижньою ціною гри, під якою варто розуміти максимальний виграш, що гарантується у грі з даним супротивником вибором однієї зі своїх стратегій при мінімальних результатах. Це перестрахувальна позиція крайнього песимізму, розрахована на гірший випадок. Така стратегія прийнятна, наприклад, коли гравець не настільки зацікавлений у великій удачі, але хоче себе застрахувати від несподіваних програшів. Вибір такої стратегії визначається відношенням гравця до ризику.

У низці задач як критерій ефективності прийнятих рішень виступає показник мінімуму витрат, тоді критерій Вальда буде мати наступний вид

.

.

Як витрати можуть виступати капітальні вкладення, валові витрати виробництва, приведені річні витрати й ін. показники.

Критерій оптимізму. При використанні даного критерію, названого також критерієм максимакса, О ПР орієнтується на те, що умови функціонування аналізованих систем будуть для нього найбільш сприятливими. Внаслідок цього оптимальним рішенням є така стратегія, що приводить до одержання найбільшого значення критерію оптимальності в платіжній матриці. Цей критерій доцільно застосовувати в тих випадках, коли є можливість уплинути на поведінку протилежної сторони.

Якщо аналізується матриця ефекту Е(Р, П) того чи іншого виду, то вибір керованих факторів здійснюється таким чином, щоб забезпечити максимум ефекту. І в цьому випадку критерій оптимізму записується у вигляді  .

.

Ситуації, які вимагають застосування критерію оптимізму нерідкі і використовують його не тільки безоглядні оптимісти, але і гравці, поставлені в безвихідне положення, коли вони змушені керуватися принципом «або пан, або пропав».

Критерій песимізму. На відміну від критерію оптимізму, коли ОПРорієнтується на найбільш сприятливе зовнішнє середовище, що є неконтрольованим, і на оптимальне використання керованих факторів, при використанні принципу песимізму передбачається, що керовані фактори можуть бути використані несприятливим образом:

Застосування цього принципу може викликати деякий сумнів, якщо врахувати, що фактори Рє контрольованими і їх варто використовувати оптимальним у тому чи іншому змісті. Однак у реальних ситуаціях у ряді задач може виявитися неможливим контроль за неконтрольованими факторами, що належать безлічі Р.Це відноситься до задач, пов'язаних з необхідністю урахування фактора часу. До цих задач можна віднести наступні задачі: соціально-економічне прогнозування; довгострокове планування; проектування складних об'єктів і ін. Наприклад, витрати виробництва є контрольованими факторами на коротких інтервалах. Однак при аналізі тривалих процесів, що складають кілька років, деякі елементи зазначених витрат стають неконтрольованими. До таких елементів можна віднести вартість електроенергії, вартість матеріалів і покупних виробів і т.п.

Іншим прикладом є визначення обсягів виробництва продукції підприємства. Даний показник також можна вважати керованим фактором, але він залежить від різних факторів, що можуть істотно змінюватися в процесі виробництва. При цьому зазначені фактори відносяться до внутрішнього середовища підприємства: рівень конструкторської ітехнологічної підготовки виробництва, тип устаткування, кваліфікація працюючих і ін.

Для аналізу матриці витрат критерій песимізму має наступну форму:

Критерій мінімаксного ризику Севіджа. При використанні перерахованих вище критеріїв можливі ситуації, коли неконтрольовані фактори будуть діяти більш сприятливим образом у порівнянні з найгіршим станом, на яке орієнтувалася ОПР. Наприклад, погодні умови виявляються більш сприятливими у порівнянні з прогнозованими; кількість конкурентів на тих чи інших ринках виявляється істотно меншою у порівнянні з тими очікуваннями, на які орієнтувалися виробники. У подібних ситуаціях корисний результат може значно відрізнятися від того, який забезпечується при реалізації критерію гарантованого чи результату критерію песимізму.

Тому виникає необхідність визначення можливих відхилень отриманих результатів від їхніх оптимальних значень. Тут знаходить застосування критерій Севіджа. Вибір стратегії аналогічний вибору стратегії за принципом Вальда з тією відмінністю, що гравець керується не матрицею виграшів Е, а матрицею ризиків R. Критерій Севіджа формулюється в такий спосіб:

,

,

тобто критерій Севіджа мінімізує можливі втрати. Основним вихідним допущенням цього критерію є припущення про те, що на вибір варіантів обстановки впливають дії розумних супротивників, інтереси яких прямо протилежні інтересам ОПР. Тому, якщо в супротивників є можливість досягти яких-небудь переваг, то вони обов'язково це зроблять, що змушує ОПР забезпечити мінімізацію втрат внаслідок цих дій.

Критерій узагальненого максиміна (песимізму-оптимізму) Гурвиця. Критерій Гурвиця дозволяє враховувати комбінації найгірших станів. Цей критерій при виборі рішення рекомендує керуватися деяким середнім результатом, що характеризує стан між крайнім песимізмом і крайнім оптимізмом.

Відповідно до цього критерію для кожного рішення визначається лінійна комбінація мінімального і максимального виграшів, і перевага віддається варіанту рішення, для якого виявиться максимальним показник:

,

,

де k – коефіцієнт, розглянутий як показник оптимізму ( ).

).

При k=0 критерій Гурвиця збігається з максимальним критерієм, тобто орієнтація на граничний ризик, тому що більший виграш сполучений з великим ризиком, як правило. При k=1 – орієнтація на обережну поведінку. Значення k між 0 і 1 є проміжними між ризиком і обережністю і вибираються в залежності від конкретної обстановки і схильності до ризику ОПР.

Стосовно до матриці ризиків критерій Гурвиця має вигляд

Всі зазначені вище критерії можна звести до таблиці.

Таблиця 2 – Критерії прийняття рішень в умовах невизначеності

| Показник | Формула | Назва |

| Найбільша обережність |

| Критерій Вальда |

| Найменша обережність |

| Критерій оптимізму |

| Крайня обережність |

| Критерій песимізму |

| Мінімальний ризик |

| Критерій Севіджа |

| Компроміс у рішенні |

| Критерій Гурвиця |

Тема 8. Дерево рішень

Специфічним графічним інструментом аналізу проблемних ситуацій є дерева рішень. Термін отримав свою назву від деревоподібної структури схеми. За допомогою даного методу вирішується ряд завдань, коли є два або більше послідовних безлічей рішень, причому подальші рішення ґрунтуються на результатах попередніх станів середовища, тобто з'являється ланцюжок рішень, що витікають одне з іншого. Подібні задачі простіше вирішувати з використанням дерева рішень, яке є графічним зображенням послідовності рішень і станів середовища з вказівкою відповідної вірогідності і виграшів для всіляких комбінацій.

Використання дерева рішень припускає ряд етапів даної процедури.

На першому етапі формулюється завдання:

- відкидаються чинники, що не відносяться до проблеми, а ті, що залишилися, - діляться на істотні і неістотні;

- визначаються можливості збору інформації для експериментування і реальних дій;

- складається перелік подій, які з певною вірогідністю можуть відбутися: встановлюється часовий порядок розташування подій, в результатах яких міститься корисна і доступна інформація, і послідовних тих дій, які можна зробити.

На другому етапі будується дерево рішень. Складаючи "дерево" рішень, потрібно намалювати "стовбур" і "гілки", що відображають структуру проблеми. Розташовуються "дерева" зліва направо. "Гілки" позначають можливі альтернативні рішення, які можуть бути прийняті, і можливі результати, що виникають в результаті цих рішень.

Результати можуть бути двох видів: «рішення» і «імовірнісні події». Вони представлені квадратами (рис.1).

|

Рис.1.Складові частини дерева рішень

Оскільки особа, що приймає рішення, не може впливати на появу імовірнісних подій, їй залишається лише обчислювати вірогідність їх появи.

Коли всі рішення і їх результати вказані на "дереві", прораховується кожний з варіантів, і в кінці проставляється його результат. Всі витрати, викликані рішенням, проставляються на відповідній "гілці".

Сутність третього етапу полягає в оцінці вірогідності станів середовища, тобто зіставленні шансів виникнення кожної конкретної події.

Встановлення виграшів (або програшів, як виграшів із знаком мінус) для кожної можливої комбінації альтернатив (дій) станів середовища складають четвертий етап.

На п'ятому етапі розв’язується основне завдання – приймається рішення або що.

Дерево рішень складається з ряду вузлів і витікаючих з них гілок. Квадрати позначають пункти ухвалення рішень (або можливі події), а дуги відповідають переходам між логічно пов'язаними рішеннями і випадковими подіями. З вершини-рішення (квадратів) виходитиме стільки дуг, скільки є варіантів (альтернатив), вибір конкретної дуги (варіант рішення) здійснюється особою, що приймає рішення. З вершини—події також може виходити декілька дуг, але тут вже вибір здійснюється випадковим чином відповідно до заданої вірогідності окремих результатів.

Після того, як дерево рішення побудоване, воно аналізується справа наліво, тобто починати треба з останнього ухваленого рішення. Для кожного вирішення вибирається альтернатива з найбільшим показником віддачі (або з найменшими витратами). Якщо за ухваленням рішення слідує декілька можливих варіантів подій, то вибирається альтернатива з найбільшим передбачуваним прибутком (або з найменшою передбачуваною величиною витрат).

Всі завдання, що вирішуються за допомогою дерев рішень, можуть бути зведені до наступних трьох типів:

· опис даних, що містить їх характеристику;

· класифікація, тобто віднесення об'єкту до одного з наперед відомих класів;

· регресія, що встановлює залежність цільової змінної від незалежних (вхідних) даних.

Часто алгоритми побудови дерев рішень дають складні дерева, переповнені даними, мають багато вузлів і гілок, тому у таких випадках буває зручнішим розбити дерево на декілька дерев рішень.

Дерева рішень підтримуються програмними комплексами різних фірм: так система MiniSet містить візуалізатор дерев (TreeVisualizer) і візуалізатор правил (Rule Visualizer), спеціально для роботи з деревами рішень створені програмні системи Clementine (Integral Solution, Великобританія), SIPINA (Ліонський університет, Франція) і ін.

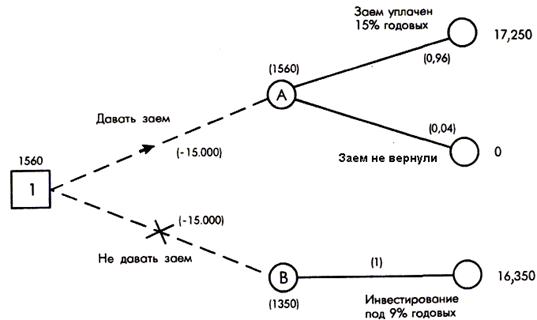

Приклад 1. Для фінансування проекту бізнесменові потрібно зайняти строком на один рік 15000 ф. ст. Банк може позичити йому ці гроші під 15% річних або вкласти в справу з 100%-вим поверненням суми, але під 9% річних. З минулого досвіду банкірові відомо, що 4% таких клієнтів позику не повертають. Що робити? Давати йому позику чи ні?

Рішення 1 (по таблиці доходів). Максимізуємо очікуваний в кінці року чистий дохід, який є різницею суми, отриманої в кінці року, і інвестованою на його початку. Таким чином, якщо позика була видана і повернена, то чистий дохід складе:

Чистий дохід = ((15000 + 15% від 15000) - 15000) = 2250 ф. ст.

Таблиця 1. Чистий дохід в кінці року, ф. ст.

| Можливі результати | Можливі рішення | Вірогідність | |||

| Видавати позику | Не видавати (інвестувати) | ||||

| Клієнт позику повертає | 0,96 | ||||

| Клієнт позику не повертає | -15000 | 0,04 | |||

| Очікуваний чистий дохід | |||||

Якщо банк вирішує видати позику, то максимальний очікуваний чистий дохід рівний 1560 ф. ст.

Рішення 2 (по "дереву" рішень). В даному випадку також використовуємо критерій максимізації очікуваного чистого доходу на кінець року.

Рис. 1. "Дерево" рішень для прикладу 1.

Далі розрахунок ведеться аналогічно розрахункам по таблиці доходів. Очікуваний чистий дохід в точках А і В обчислюється таким чином:

У точці А:

Е (давати позику) = {17250 х 0,96 + 0 х 0,04} - 15000 =

= 16500 - 15000 = 1560 ф. ст.

У точці Б:

Е (не давати позику) = {16350 х 1,0 - 15000} = 1350 ф. ст.

Оскільки очікуваний чистий дохід більше в точці А, то ухвалюємо рішення видати позику.

Приклад 2. Розглянемо ситуацію: банк вирішує питання, чи перевіряти конкурентоспроможність клієнта, перед тим, як видавати позику в розмірі 15000 ф.ст. під 15% (або вкласти кошти на депозит під 9% річних). Аудиторська фірма бере 80 ф. ст. за перевірку. В результаті цього перед банком встають дві проблеми: перша проводити або ні перевірку, друга — видавати після цього позику або ні.

Вирішуючи першу проблему, банк перевіряє правильність виданих аудиторською фірмою відомостей. Для цього обираються 1000 осіб, які були перевірені і яким згодом видавалися позики:

Таблиця - Рекомендації аудиторської фірми і повернення позики

| Рекомендації після перевірки кредитоспроможності | Фактичний результат | Всього | |||

| Клієнт позику повернув | Клієнт позику не повернув | ||||

| Давати позику | |||||

| Не давати позику | |||||

Яке рішення повинен ухвалити банк?

Рішення.

Етап 1. Побудуємо "дерево", вірогідність проставляється за даними другого.

Етап 2. Використовуючи дані таблиці, обчислимо вірогідність кожного результату:

Р (клієнт позику поверне; фірма рекомендувала) = 735/750 = 0,98;

Р (клієнт позику не поверне; фірма рекомендувала) = 15/750 = 0,02;

Р (клієнт позику поверне; фірма не рекомендувала) = 225/ 250 = 0,9;

Р (клієнт позику не поверне; фірма не рекомендувала)= 25/250= 0,1.

Етап 3. На цьому етапі зліва направо проставимо грошові результати кожного з "вузлів", використовуючи кінцеві результати, обчислені раніше. Будь-які витрати, що зустрічаються, віднімаємо з очікуваних доходів. Таким чином підраховуємо все "дерево", спираючись на раніше отримані результати. Після того, як пройдені квадрати "рішень", вибирається "гілка", яка веде до найбільшого з можливих при даному рішенні очікуваному доходу. Інша "гілка" закреслюється, а очікуваний дохід проставляється над квадратом рішення.

Спочатку подивимося на кухлі результатів В і С, що є наслідком квадрата 2 (чи видавати позику клієнтові?)

Дохід, очікуваний від результату В:

Рис.2. "Дерево" рішень для банку з урахуванням аудиторської перевірки

Е (В) = 17250 ф. ст. х 0,98 + 0 х 0,02 = 16905 ф. ст.,

чистий очікуваний дохід NЕ (В) = 16905 - 15000 = 1905 ф. ст.

Дохід, очікуваний від результату З:

Е (С) = 16350 ф. ст. х 1,0 = 16350 ф. ст.,

чистий очікуваний дохід NЕ (С) = 16350 - 15000 = 1350 ф. ст.

Припустимо, що ми зараз в квадраті 2. Максимальний очікуваний дохід 1905 ф. ст. в точці В, тому ухвалюємо рішення видати позику.

Ухваливши рішення, коректуємо "дерево", проставивши чистий очікуваний дохід 1905 ф. ст. над квадратом 2. "Гілка" - не давати позику - закреслюється. Те ж саме з точками результатів D і Е - результатами рішення 3.

Дохід, очікуваний від результату D:

Е(D)= (17250 ф. ст. х 0,9) + (0 х 0,1)= 15525 ф. ст.,

чистий очікуваний дохід NЕ (D) = 15525 - 15000 = 525 ф. ст.

Аналогічно для результату Е:

Е (Е) = 16350 ф. ст. х 1,0 = 16350 ф. ст.,

чистий очікуваний дохід NЕ (Е) = 16350 - 15000 - 1350 ф. ст.

Якби ми були в квадраті 3, то максимальний очікуваний дохід був би рівний 1350 ф. ст. і можна було б ухвалити рішення не видавати позику. Тепер скоректуємо цю частину схеми: над квадратом 3 пишемо чистий очікуваний дохід і ухвалюємо рішення видати позику.

Нарешті приступаємо до розрахунку точок результатів F і G, які є результатами рішення 4.

Е (F) = 17250 ф. ст. х 0,96 + 0 х 0,04 = 16560 ф. ст.;

NЕ (F) - 16560 - 15000 = 1560 ф. ст.;

Е (G) = 16350 х 1,0 = 16350 ф. ст.;

NЕ (G) = 16350 - 15000 = 1350 ф. ст.

У квадраті 4 максимальний очікуваний чистий дохід складає 1560 ф. ст., і тому ухвалюємо рішення видати клієнтові позику. Сума 1560 ф. ст. надписується над квадратом 4, а альтернативна "гілка" перекреслюється.

Тепер повернемося до "вузлів" А і 1. Використовуючи очікувані чисті доходи над квадратами 2 і 3, розрахуємо математичне очікування для кружка А:

Е (А) = (1905 ф. ст. х 0,75) + (1350 ф. ст. х 0,25) = 1766 ф. ст.

Оскільки аудиторська перевірка коштує 80 ф. ст., очікуваний чистий дохід NЕ (А) = 1766 - 80 = 1686 ф. ст.

Тепер можна проставити значення першого рішення квадрата 1. Чи повинен банк скористатися аудиторською перевіркою? У цьому "вузлі" максимальне математичне очікування - 1686 ф. ст., тому перекреслюємо альтернативну "гілку".

Приклад 3. Керівництво компанії вирішує реконструювати фабрику — хімчистки по одному з трьох проектів. Розмір виграшу, який компанія може отримати, залежить від сприятливого або несприятливого стану ринку.

Таблиця проектів реконструкції

| Номер стратегії | Дії компанії | Виграші, грн., при стані економічного середовища | |

| сприятливому | несприятливому | ||

| За 1-м проектом | - 80000 | ||

| За 2-м проектом | -150000 | ||

| За 3-м проектом | - 40000 |

На основі даної таблиці виграшів (втрат) побудуємо дерево рішень (рис.3.)

Рис. 3. Дерево рішень без додаткового обстеження кон'юнктури ринку

Процедура ухвалення рішення полягає в обчисленні для кожної вершини дерева (при русі справа наліво) очікуваних грошових оцінок, відкиданні неперспективних гілок і виборі гілок, яким відповідає максимальне значення очікуваної грошової оцінки (ОДО). ОДО — це середній виграш в грі, яка розраховується як сума доданків розмірів виграшів на вірогідності цих виграшів.

Визначений ОДО: для 1-ої вершини

ОДО1 = 150000 • 0,5 + (- 80000) • 0,5 = 35000 грн.;

для 2-ої вершини

ОДО2 = 200000 • 0,5 + (- 150000) • 0,5 = 25000 грн.;

для 3-ої вершини

ОДО3 = 100000 • 0,5 + (- 40000) • 0,5 = 30000 грн.

Оскільки дійсна вірогідність сприятливого і несприятливого станів економічного середовища нам невідома, то відповідно до правила Лапласа рівноймовірності приймаємо наявність станів з вірогідністю 0,5 успіху і 0,5 невдачі.

З приведеного розрахунку бачимо, що найдоцільніше вибрати перший проект, а другу і третю гілки (стратегії) рішень можна відкинути. ОДО якнайкращого рішення дорівнює 35000 грн.

Але на цьому дослідження не закінчуються. Керівництву компанії стало відомо, що можна провести додаткове дослідження ринку, причому, послуга, що надається, обійдеться компанії в 12000 грн. Додаткове дослідження не здатне дати точної інформації, і допоможе уточнити очікувані оцінки кон'юнктури ринку, змінивши тим самим значення вірогідності.

Фірма, яка проводить додаткові дослідження, здатна уточнити значення вірогідності сприятливого або несприятливого результату. Можливості фірми у вигляді умовної вірогідності сприятливості і несприятливості ринку представлені в наступній таблиці.

| Прогноз фірми | Фактично | |

| Сприятливий | Несприятливий | |

| Сприятливий | 0,81 | 0,19 |

| Несприятливий | 0,23 | 0,77 |

Наприклад, коли фірма стверджує, що ринок сприятливий, то з вірогідністю 0,81 цей прогноз виправдовується (з вірогідністю 0,19 можуть виникнути несприятливі умови), прогноз про несприятливість ринку виправдовується з вірогідністю 0,77.

Компанія замовила фірмі прогноз стану ринку і фірма стверджує, що ситуація буде сприятливою з вірогідністю 0,42 (дерево рішень зображене в середині мал. 6.8) і ситуація буде несприятливою з вірогідністю 0,58 (рис.4). При побудові дерева рішень розвиток подій походить від кореня дерева до результатів, а розрахунок прибутку виконується від кінцевих станів до початкових. З аналізу рішення виходить, що проведення додаткових досліджень кон'юнктури ринку істотно уточнює схвалюване рішення. Якщо фірма прогнозує сприятливу ситуацію на ринку, то доцільно проводити реконструкцію за другим проектом, якщо прогноз несприятливий — за третім проектом.

За відсутності точної інформації (верхнє дерево рішень) максимальна очікувана грошова оцінка рівна ОДО = 35000 грн.

Якщо точна інформація про дійсний стан ринку буде сприятливою (ОДО = 200000 грн.) приймається другий проект, якщо несприятливою (ОДО = - 40000) приймається третій проект. Тоді ОДО точної інформації рівна:

ОДОТИ = 200000 • 0,5 - 40000 • 0,5 = 80000 грн. і очікувана цінність точної інформації складе: ОЦТ і = ОДОТ і - ОДО = 80000 - 35000 = 45000 грн.

Значення ОЦТИ показує, яку максимальну ціну повинна бути готова заплатити компанія за точну інформацію про дійсний стан ринку в той момент, коли їй це необхідно.

Рис.4. Дерево рішень при додатковому обстеженні ринку

Тема 9. Інформаційне забезпечення господарських рішень

Функціонування і управління підприємством як соціально-економічної системи здійснюється шляхом інформаційного обміну в процесі комунікації між його підрозділами як основними його елементами або підсистемами.

При дослідженні етапів формування господарських рішень необхідно особливо виділити їх інформаційну забезпеченість як важливий і необхідний аспект, що є основою ухвалення рішень. Це пов'язано з тим, що формування рішень представляє собою процес цілеспрямованого перетворення початкової інформації про стан і умови функціонування суб'єкта господарювання в інформацію про засоби і методи досягнення поставленої перед ним мети і завдань. Звідси витікає, що необхідно забезпечити цей процес повною і достовірною інформацією.

У сучасних умовах, які характеризуються посиленням динаміки, збільшенням комплексності господарської діяльності, ускладненням вирішуваних задач зростають вимоги до координації дій при скороченні часу для ухвалення рішення. Головною умовою для швидкого ухвалення рішень стає оперативне представлення несуперечливої інтегрованої інформації, організація якої на підприємстві повинна включати наступні етапи:

1) розробку концепції організації інформаційного забезпечення на основі створення інформаційної інфраструктури підприємства;

2) уточнення вимог до інформаційного забезпечення господарських рішень з урахуванням специфіки внутрішніх економічних відносин;

3) систематизацію функцій структурних підрозділів і впорядкування взаємозв'язків;

4) формування центрів відповідальності для реалізації системи інформаційного забезпечення;

5) організацію інформаційних потоків, джерел їх формування і способів їх проходження;

6) формування технічної бази інфраструктури інформаційного забезпечення;

7) визначення етапів і змісту робіт;

8) оцінка економічної ефективності реалізації вибраної концепції інформаційного забезпечення.

Розробка концепції організації інформаційного забезпечення може базуватися на одному з двох підходів - функціональному або системному.

Функціональний підхід виходить з того, що інформаційні процеси нерозривно пов'язані з процесами виробництва і управління. При цьому працівники кожного підрозділу самостійно формують інформацію, організовують її збір і обробку, аналізують отримані результати і готують проекти господарських рішень.

Функціональна система характеризується тим, що неминучим стає дублювання інформації, тобто працівниками заповнюється безліч схожих документів. Дана система характеризується також недостатньою гнучкістю, значним інформаційним навантаженням на підрозділи підприємства і нечіткістю горизонтальних зв'язків між функціональними підрозділами.

Ці недоліки усуваються при застосуванні системного підходу, при якому система інформаційного забезпечення організовується як комплекс функцій управління, пов'язаних між собою послідовними і паралельними зв'язками на основі єдиної інформації. Основною умовою застосування системного підходу є деталізація процесу управління і відокремлення процесів збору, обробки і передачі інформації від процесів виробництва і управління. При цьому з'являється можливість централізації робіт по інформаційному забезпеченню, а також багатократного використання однієї і тієї ж інформації для різних цілей. У теорії ухвалення управлінських рішень такі системи отримали назву інтегрованих. Ці системи характеризуються тим, що запити на вхідну інформацію, а також на ту, що виходить, поступають від всіх структурних підрозділів підприємства. Систематизація цих процесів дозволяє усунути недоліки функціонального підходу.

Системний підхід до створення такої системи інформаційного забезпечення припускає деталізацію її на складові частини, тобто виділення в системі складових частин або елементів. В інтегрованій системі прийнято виділяти банки і бази даних, підсистему планування, підсистему стеження або контролю.

Завдання підсистеми планування полягають в забезпеченні всіх ланок і рівнів управління необхідною інформацією для планування і прогнозування показників і параметрів господарських ситуацій. Функціонування цієї підсистеми повинно бути направлене на формування ефективних господарських рішень, коректування показників, надання інформації на всі рівні і у всі ланки економічної системи підприємства.

Підсистема контролю дозволяє отримати інформацію про фактичний і планований стан об'єкту і передбачає організацію контролю за рухом матеріальних, трудових і фінансових ресурсів при здійсненні господарських процесів і операцій.

При побудові концепції слід враховувати, що для підвищення якості ухвалюваних рішень і скорочення часу на їх формування слід віддавати перевагу системному підходу, який оперативно забезпечує надання несуперечливої і інтегрованої інформації.

Вибір концепції зумовлює вибір технічної бази для її реалізації.

У зв'язку з ускладненням умов здійснення господарської діяльності підприємств підвищуються вимоги до координації структурних підрозділів, узгодженість дій яких зумовлює ефективність функціонування підприємства в цілому і забезпечує його економічну безпеку. Це визначає необхідність уточнення принципів організації інформаційного забезпечення.

Перш за все система інформації повинна забезпечувати формування релевантних даних про ті напрями діяльності і з тією деталізацією, які необхідні в даний момент для обґрунтування господарського рішення. Це визначає необхідність постійного вдосконалення і розвитку системи інформаційного забезпечення на підприємстві, що підтверджується сучасною практикою організації планування, обліку і аналізу. Тенденції цього процесу, що склалися, характеризуються не тільки переглядом змісту і форм документів, але і реорганізацією всього документообігу на основі формування принципово нових форм накопичення і збереження інформації.

Ступінь обґрунтованості і можливість реалізації ухвалюваних господарських рішень багато в чому залежить від достовірності і об'єктивності інформації, що відображає конкретні господарські ситуації.

Крім того, важливим принципом при організації системи інформаційного забезпечення повинен бути принцип єдності і несуперечності інформації, яка поступає з різних джерел. Дотримання цього принципу досягається за умови реєстрації господарської операції один раз і використання інформації про це явище в плануванні, обліку, контролі і аналізі. Таким чином забезпечується усунення відокремлення і дублювання отримуваної з різних джерел інформації.

На кожному етапі формування господарського рішення може бути потрібною інформація, яка не була сформована на попередніх етапах, і тому повинна бути отримана швидко. Цим визначається необхідність дотримання принципу оперативності інформації, який полягає в скороченні періоду часу між запитом і надходженням інформації.

У сучасних умовах для реалізації цього принципу на підприємстві повинна бути створена необхідна технічна база шляхом застосування комп'ютерних мереж і систем, що дозволяють широко використовувати новітні методи обробки інформації. Створення такої бази вимагає значних витрат фінансових ресурсів підприємства і тому при організації системи інформаційного забезпечення повинен дотримуватися принцип раціональності і ефективності. Цей принцип полягає в забезпеченні мінімуму витрат на збір, зберігання і використання інформації. Його дотримання є досить складною проблемою, пов'язаною з тим, що, з одного боку, в процесі формування господарських рішень потрібна різностороння інформація. Якщо інформації недостатньо, то в процесі реалізації ухваленого рішення можуть виникнути труднощі, які приведуть до тих результатів, які не були передбачені. З іншого боку, великий обсяг інформації вимагає великих витрат часу і коштів для формування інформації, необхідної для ухвалення даного господарського рішення. Тому при організації системи інформаційного забезпечення повинна бути передбачена можливість оцінки корисності інформації і вдосконалення на цій основі інформаційних потоків шляхом усунення застарілої інформації і введення нової.

Однією з найбільш прийнятних в сучасних умовах інтегральних систем управління є система R3 фірми SАР (Німеччина). Програмні продукти SАР відрізняються наступними характеристиками:

- інтеграція всіх виробничих сфер;

- модульний принцип побудови, який допускає ізольоване використання окремих компонентів системи, а також їх комбінацій, що диктуються виробничо-економічною необхідністю;

- наскрізний облік, тобто кожна господарська операція, виконана в системі, знаходить віддзеркалення і в системі обліку (бухобліку, калькуляції витрат);

- незалежність від конкретної галузі;

- відкритість, можливість формування власних програмних продуктів в системному середовищі.

Основою SAP/R3 є орієнтація на потребу в стратегічній інформації про виробничу ефективність продукції, що випускається, в умовах швидкої мінливості споживчого попиту. Спираючись на широку функціональність цієї системи, може здійснюватися цілеспрямований відбір, агрегація, вибір і класифікація необхідної інформації.

Система SAP/R3 є набором модулів програмного забезпечення в архітектурі клієнт-сервер, які підтримують широкий спектр процесів, що дозволяють об'єднати на підприємстві виробництво, збут, бухгалтерський облік і облік витрат в одне ціле, сприяє раціоналізації виробництва, надає можливість оперативного отримання виробничо-економічних даних і дозволяє точно планувати і управляти всіма адміністративно-господарськими операціями.

З широкого набору модулів, складових SAP/R3, можна вибрати системи, що відповідають внутрішнім виробничо-економічним відносинам, адаптувати їх функціональні можливості до власних потреб і постійно узгоджувати з господарськими процесами підприємства. Структура даного програмного продукту дозволяє користувачеві поступово розширювати функціональний набір систем.

Проте максимальну користь може принести тільки застосування всіх модулів, що забезпечують прямий обмін даними між всіма сферами і ділянками підприємства, оскільки будь-яка господарська операція в системі не обмежується однією функцією, і зміна інформації в якій-небудь одній структурній одиниці викликає відповідні трансформації в інших (рис. 1).

Рис.1. Модулі інтегрованої системи R3

По сфері застосування R3 підрозділяється на наступні підсистеми або модулі.

Модуль "Фінанси" (FI) забезпечує повну підтримку бухгалтерського обліку відповідно до вимог національного законодавства і міжнародних норм і створює основу для вирішення завдань контроліингу в рамках всього підприємства. Він включає: головну книгу, дебіторів/кредиторів; спеціальні регістри; бухгалтерський облік основних засобів; консолідацію.

Даний модуль упроваджений у вигляді модуля "Фінансова бухгалтерія", який містить бухгалтерію дебіторів, бухгалтерію кредиторів, контроль фінансів, консолідацію.

У модуль включені Головна Книга, на основі якої складається баланс і звіт про прибутки і збитки, і допоміжні: Книга Дебіторів і Книга Кредиторів, що забезпечують ведення і контроль клієнтів і постачальників, при цьому кожна проводка в допоміжній бухгалтерії веде до зміни сальдо на рахунку Головної Книги.

Модуль пропонує набір послуг як єдиний інструмент управління всім підприємством завдяки інтеграції потоків операцій фінансово-економічних процесів виробництва, що є перевагою в сучасному бухгалтерському обліку, оскільки створює основу для швидкого обміну даними і інформацією в рамках всього підприємства.

У модулі надана можливість ведення в рамках міжнародного концерну різних планів рахунків на різних мовах, автоматичної переоцінки балансових рахунків в іноземній валюті, а також перерахунку валют відповідно до різних типів курсів.

Через настройку екранів можна управляти процесом створення бухгалтерських документів - відображати обов'язкові і необов'язкові поля, що забезпечує попадання документів в систему в коректному вигляді і в повній формі. Система відстежує історію документів і забезпечує обмін інформацією між партнерами по бізнесу: клієнт, постачальник, банк.

Окрім цього, в даному модулі виділений модуль "Облік основних засобів" (ДМ), який надає можливість оперативного спостереження за будь-яким рухом вартості основних засобів, згідно з бухгалтерським і податковим законодавством під час всього циклу функціонування основних засобів.

Модуль "Фінансовий менеджмент" (FR) дає комплексне рішення для ефективного фінансового менеджменту, що забезпечує ліквідність підприємства в різних умовах.

Модуль "Контроллінг" (СО) є цілісною системою узгоджених інструментів планування, управління і контролю для забезпечення систем контролінгу, що використовують єдиний порядок звітності для координації змісту і здійснення внутрішньовиробничих процесів. Даний модуль містить контролінг непрямих витрат, облік витрат по процесах, облік витрат по продукту, облік результатів. Модуль СО може бути впроваджений для обліку витрат/урахування результатів: по замовленнях, процесах, місцях виникнення витрат, калькуляції собівартості.

Модуль забезпечує контролінг витрат по місцях виникнення завдяки узгодженості зовнішньої і внутрішньої систем обліку і звітності. При цьому використовуються різноманітні методи перерахунку витрат (розкладка по відсотках, статистичні показники, проведені роботи, перерахунок по періодах і т. д.).

Для реєстрації в системі непрямих витрат, пов'язаних з одиничними або такими, що регулярно повторюються, заходами (наприклад, маркетингові заходи, ремонтні роботи і ін.), відкриваються внутрішні замовлення, що є засобом ефективного контролю витрат, пов'язаних з такого роду організаційно-економічними об'єктами.

Калькуляція витрат на продукт дозволяє планувати загальні витрати на виробництво якого-небудь продукту за допомогою різних стратегій оцінки і альтернативних розрахунків обсягів. При необхідності на основі порівняння фактичних або нормативних показників з плановими система розрахує ті операції, які можуть забезпечити ефективний аналіз виниклих вузьких місць.

В рамках контролінгу виконується розрахунок планового і фактичного тарифу, облік витрат по замовленнях (поточні і капітальні ремонти), формування фактичної калькуляції, калькуляція послуг для допоміжних цехів.

Модуль "Контроллінг підприємства" (ЕС) дозволяє здійснювати безперервний контроль за результатами діяльності і показниками ефективності роботи підприємства на основі спеціалізованої інформаційної підтримки управління на основі інформаційної системи для менеджменту, планування діяльності і складання бюджету підприємства, обліку по місцях виникнення прибутку.

Модуль "Управління інвестиціями" (IМ) забезпечує інтегроване управління і здійснення інвестиційних заходів і інвестиційних проектів від етапу планування до етапу розрахунків, включаючи розрахунок економічної ефективності і амортизаційне моделювання і передбачає планування, складання бюджету і контролінг інвестицій; прогнозування, моделювання і розрахунок амортизаційних відрахувань.

Модуль "Планування і управління виробництвом" (РР) охоплює цілісні процеси для всіх видів виробництв, що мають місце: від одиничного до варіантного виробництва, включаючи потокове виробництво, виробництво на замовлення і виробництво в цілях створення складських запасів, аж до інтегрованої реалізації глобального логістичного ланцюжка з функціями розширеного планування потреби в матеріалах і електронного Канбана, а також можливостями поєднання з режимом збору виробничих даних, системами управління процесами, управління даними по продукту і підприємству. Модуль РР включає планування збуту, укрупнене планування виробництва, планування потреби в матеріалах, планування виробничих потужностей, управління виробництвом, метод диспетчерських пунктів, збір виробничих даних, інформаційну систему виробництва, калькуляція витрат, управління проектами.

Одним з компонентів модуля є планування безперервного циклу виробництва (РР-РI). Планування тут стосується не тільки сировини і матеріалів, але і побічних продуктів і відходів. Система управління рецептурою має в своєму розпорядженні різноманітні функції для ефективнішого планування ресурсів і може запропонувати серйозну основу для управління і документації процесів.

Модуль "Планування в галузях промисловості з безперервним циклом виробництва" включає управління ресурсами; управління рецептурами; планування, визначення термінів, виконання процесу; координацію процесу; зв'язок з лабораторною інформаційною системою, системою управління процесом і системою управління документами; управління даними виробництва.

Модуль "Управління матеріальними потоками" (ММ) оптимізує всі закупівельні процеси за допомогою керованих потоком операцій функцій обробки, дозволяє здійснити автоматичну оцінку постачальників, скорочує шляхом точного ведення запасів і управління складами заготовчі і складські витрати, інтегрує контроль рахунків і охоплює планування потреби в матеріалах, закупівлі, рух запасів матеріалу, контроль рахунків, управління запасами, управління складами, визначення складських структур, обробку рухів складських запасів, підтримку інвентаризації на складах, обробку даних інвентаризації, атестацію постачальників, класифікацію, використовувану у всіх додатках, інформаційну систему по закупівлях, обробку даних робіт/послуг.

Модуль надає в розпорядження закупника для перетворення запиту в замовлення комплексний ланцюжок закупівельних операцій від створення запиту і контролю над пропозицією до висновку довгострокових договорів. При цьому по кожній закупівельній операції система може автоматично порівнювати ціни, послуги і якість роботи постачальників і відразу ж підбирає найбільш вигідного з них, що дозволяє економити час і витрати при здійсненні закупівель.

Функція закупівлі створює основні передумови для планування потреби в матеріалах. При підготовці пропозицій по заготівці за точкою запасу або на основі прогнозу, планування потреби в матеріалах спирається на дані про витрату матеріалів. Додаткові потреби вводяться як заявки на матеріал і присвоюються джерелам постачань, які потім обробляються відповідним підрозділом відділу закупівель.

Кожне надходження і витрачання матеріалів автоматично актуалізує обсяг запасів. Одночасно відбувається оновлення даних фінансової бухгалтерії на величину надходження і витрачання матеріалу, включаючи додаткові витрати. Безпосередньо під час постачання товарів їх кількість порівнюється із замовленою, при цьому система відразу ж інформує закупника про можливі відхилення.

Функція управління складами визначає різні типи складів, які можуть управлятися як склади з довільною організацією місць, так і склади з фіксованими/закріпленими місцями зберігання. Через функцію "Стратегія" система пропонує значення, де повинен складуватися матеріал, звідки він повинен відпускатися або де комплектуватися.

Система підтримує можливість застосування штрихового коду, що знижує можливість помилок і економить час на обробку.

Для оперативного контролю за точністю рахунків система пропонує кількості і суми, а також інформацію про знижки і податки. По будь-якому виду розбіжностей (у кількості, ціні, термінах і т. д.) можна задати допустиму величину відхилення, перевищення якої призводить до автоматичного блокування оплати рахунку.

Модуль "Технічне обслуговування і ремонт устаткування " (PM) - це система планування, управління і здійснення контролю, технічного обслуговування, ремонту і сервісних послуг, яка забезпечує високу доступність технічних систем і устаткування, що поставляється, і включає управління технічними об'єктами, планування попереджувального і сервісного техобслуговування, обробку сервісних замовлень, управління підтвердженнями про виконання, управління історіями, інформаційну систему.

Модуль "Управління якістю" (QМ) передбачає контроль, облік і управління всіма необхідними для забезпечення високої якості процесами в рамках всього логістичного ланцюжка, здійснення контролю, заходи коректувань, а також інтеграцію лабораторних інформаційних систем. Даний модуль включає планування якості, контроль якості, управління якістю, повідомлення системи управління якістю, сертифікати якості, інформаційну систему управління якістю.

Модуль "Збут" (SD) призначений для активної підтримки при реалізації продукції завдяки унікальним можливостям розрахунку цін, безперервної обробки замовлень і забезпечення своєчасних постачань, інтерактивній багатоступінчатій конфігурації варіантів і безпосереднього зв'язку з урахуванням можливостей виробництва. Модуль SD містить: маркетингові заходи/контакти, запити/пропозиції/замовлення, функціональність Інтернет, перевірку ліміту кредитування, ціноутворення, перевірку доступності матеріалу, конфігурацію варіантів, обробку договорів оренди, внутрішній перерахунок, ЕDI (електронний обмін даними), заміна матеріалів/перелік припустимих матеріалів/виключення матеріалу, договори і угоди про постачання, відвантаження/транспортування/зовнішня торгівля, обробку бонуса, обробку поверненого матеріалу, інформаційну систему збуту.

Модуль пропонує систему реєстрації замовлень на основі бази основних даних про клієнтів і контакти, доступ до якої у будь-який час мають уповноважені особи. При цьому по кожній позиції замовлення система може автоматично перевіряти обсяг виконання постачань, а у разі невідповідності замовлення блокується.

Система обробки замовлень надає можливість вести точний оперативний контроль за виконанням замовлення, врахувати побажання клієнтів при виборі мови і валюти всіх документів, стежити за дотриманням термінів постачання.

Модуль "Управління персоналом" (HR) дозволяє сформувати інформацію для вирішень в області планування і управління персоналом підприємства в рамках інтегрованих додатків, що дозволяють вирішувати будь-які задачі в цій області, а також спростити і прискорити здійснення відповідних процесів. Інформація даного модуля: організаційний менеджмент, планування витрат по персоналу, набір нових співробітників, управління персоналом, професійне зростання персоналу, управління даними, планування потенціалу використання трудових ресурсів, розрахунок заробітної плати і окладів, управління даними по відрядженнях, інформаційні системи.

Таким чином, реалізація даного етапу підтверджує необхідність урахування специфіки внутрішніх особливостей підприємства при створенні якісно нової інформаційної системи.

Наступний етап повинен забезпечити якість ухвалюваних рішень на основі систематизації функцій структурних підрозділів і впорядкування їх взаємозв'язків, що зумовлює створення центрів відповідальності.

На основі функціональних взаємозв'язків, які є специфічними для кожного підприємства, для організації інтегрованої системи повинні бути сформовані центри відповідальності, які є сегментами підприємства, очолюваними особами, що ухвалюють рішення. Можливе створення центрів відповідальності у вигляді центрів витрат, центрів виручки, центрів прибутку і центрів інвестицій. Варіанти підходів обумовлені техніко-економічними особливостями вироблюваної продукції.

Центр витрат – це підрозділ, керівник якого відповідає, перш за все, за витрати. Центри витрат діляться на центри регульованих витрат і центри частково регульованих витрат. Центр регульованих витрат - цех основного виробництва. У цих центрів окрім основної мети - досягнення оптимального співвідношення між витратами і випуском - повинні бути і інші важливі цілі, такі як забезпечення необхідного рівня якості продукції, дотримання графіка випуску продукції. Серед витрат цих центрів переважають повністю регульовані, але можуть бути і витрати інших типів. Центр частково регульованих витрат - конструкторські, технологічні відділи і адміністративні служби підприємства.

Центр виручки – підрозділ, керівник якого відповідає, перш за все, за виручку, але разом з тим за витрати.

Центр прибутку – підрозділ, керівник якого відповідає як за витрати, так і за прибуток. Центр прибутку складається з декількох центрів витрат. Розподіл по центрах прибутку зазвичай застосовується при дивізійній організаційній структурі. При цьому як центри прибутку виділяються функціональні підрозділи підприємства або його допоміжні служби.

Центр інвестицій - підрозділ, керівник якого відповідає за інвестиції, витрати і доходи.

Особливості різних центрів відповідальності дозволяють визначити принципи їх формування на підприємстві:

1) функціональний – виділяються наступні центри відповідальності: обслуговуючі (надають виробничі послуги іншим центрам в середині підприємства), матеріальні (займаються придбанням і організацією зберігання необхідних товарно-матеріальних цінностей і запасів; при достатньо детальному обліку ці витрати можна віднести на конкретні види продукції), виробничі (підрозділи основних і допоміжних виробництв; витрати підрозділів основного виробництва можна віднести на конкретний вид продукції; витрати допоміжних виробничих центрів включаються в собівартість побічно), управлінські (адміністративні підрозділи, витрати яких не пов'язані з конкретними видами продукції; їх види розподіляються пропорційно вибраній розрахунковій базі і такий розподіл є достатньо умовним), збутові (займаються реалізацією продукції і вважаються основними центрами відповідальності; їх витрати можна співвіднести з конкретними видами продукції);

2) територіальний - тут виділяються два варіанти розподілу на центри відповідальності:

- у одному центрі відповідальності об'єднуються декілька функцій; якщо підприємство має декілька представництв в різних регіонах, то кожне таке представництво повинне займатися маркетингом, рекламою, організацією збуту продукції, контролем за виконанням договорів; такі представництва невеликі і тому ділити їх на дрібніші центри відповідальності нераціонально;

- один функціональний напрям діяльності підприємства може бути розділений на декілька центрів відповідальності;

3) схожість структури витрат (однакові кошториси);

4) відповідність організаційній структурі.

Вибір способу розподілу підприємства на центри відповідальності визначається специфікою його діяльності, але при цьому необхідно враховувати наступні вимоги:

1) у кожному центрі повинні бути показник для вимірювання обсягу діяльності і база для розподілу витрат;

2) у кожному центрі повинен бути відповідальний;

3) ступінь деталізації витрат повинен бути достатнім, але не надмірним, щоб ведення обліку не було трудомістким;

4) для будь-якого виду витрат підприємства повинен існувати такий центр, для якого ці витрати є прямими;

5) центри витрат повинні нести відповідальність тільки за прямі витрати, безпосередньо пов'язані з його роботою;

6) розподіл підприємства на центри відповідальності значно впливає на мотивацію керівників відповідних центрів.

Для ухвалення господарських рішень необхідна різна інформація: економічна, технічна, виробнича і ін. Вона формується у відповідних документах (планових, облікових, позаоблікових) залежно від структури підприємства і функціональних взаємозв'язків підрозділів, що склалася. Оскільки найважливішим етапом процесу формування господарських рішень є планування, то, перш за все, доцільно використовувати дані планів, які розробляються на підприємстві.

Необхідним елементом інформаційного забезпечення є облікові джерела інформації, які в господарській діяльності представлені бухгалтерською, фінансовою, статистичною звітністю, а також первинною обліковою документацією і даними оперативного обліку. Серед облікових джерел особливе місце займають дані бухгалтерського обліку і звітності, які відображають зміст і результати всіх економічних явищ і процесів, що відбуваються на підприємстві. Аналіз інформації, що міститься в цих документах, забезпечує ухвалення оптимальних і адекватних ситуації господарських рішень.

Динамічність господарських ситуацій визначає необхідність постійного використання даних оперативного обліку і звітності, що створює умови для забезпечення оперативності ухвалюваних рішень.

Планова облікова інформація є, як правило, регулярною, оскільки складається за певні рівні проміжки часу, на відміну від епізодичної інформації, яка формується в міру необхідності додаткових характеристик і параметрів господарських ситуацій.

Процес формування господарських рішень неможливий без численних документів, які регулюють діяльність господарюючих суб'єктів і які не є ні плановими, ні обліковими. Ці документи утворюють значний масив позаоблікової інформації, який включає офіційні законодавчі і нормативні акти, господарсько-правові документи, рішення загальних зборів колективу, технічну і технологічну документацію.

Використання всіх цих джерел по відношенню до ситуації, по якій формується рішення, реалізується у вигляді системи внутрішньої і зовнішньої інформації. Система внутрішньої інформації охоплює всі планові і нормативні дані, а також дані бухгалтерського, статистичного і оперативного обліку, які створені на підприємстві. Система зовнішньої інформації формується на основі позаоблікових джерел і включає офіційні господарсько-правові документи, матеріали періодичних і спеціальних видань і ін.

В процесі формування рішення для конкретної господарської ситуації інформація повинна бути розділена на основну і допоміжну, яка дозволяє дати характеристику ситуації. При цьому інформація може бути первинною у вигляді даних первинного і оперативного обліку або вторинною, яка вже оброблена і перетворення у вигляді звітності.

У сукупності розглянуті особливості різних джерел інформації повинні бути покладені в основу створення системи проходження інформаційних потоків, що забезпечують формування господарських рішень.

Реалізація вибраної концепції інформаційного забезпечення у вигляді інтегрованої системи R3 як складного комплексу робіт, визначає необхідність складання їх чіткого переліку з вказівкою термінів виконання, відповідальних і засобів, необхідних для їх здійснення.

Завершальним етапом в організації системи інформаційного забезпечення є оцінка економічної ефективності вибраної концепції, яка припускає уточнення сфер формування і складових економічного ефекту. Для інтегрованої системи інформаційного забезпечення на підприємстві складові економічного ефекту представлені на рис. 2.

|

Рис.2. Складові частини економічного ефекту впровадження інтегрованої системи інформаційного забезпечення

Як показано на рис.2, кожен елемент економічного ефекту відображає специфіку сфери господарської діяльності, в якій він створюється.

Комплексний підхід до організації системи управління закупівлями дозволяє оптимізувати цей процес і уникнути передчасних і зайвих закупівель за рахунок планування потреби в матеріалах і ведення єдиної бази даних для запасів. Економічний ефект створюється від того, що вивільняються кошти, які раніше витрачалися на зайві і передчасні закупівлі.

Впровадження інформаційної системи вимагає формування політики отримання передоплати за власні товари і послуги на основі впорядкування умов оплати в модулі "Збут". При цьому економічний результат створюється як прибуток від інвестування отриманих авансів в господарську діяльність підприємства. Величина такого прибутку може бути більша від інвестування виручки від реалізації, що обумовлене більшою тривалістю періоду оборотності інвестованого грошового потоку.

Використання інтегрованої системи дозволяє підприємству оптимізувати запаси і вивільнити кошти, які можуть бути направлені на забезпечення і інших видів господарської діяльності.

У сфері управління витратами виробництва економічний ефект створюється в результаті скорочень витрат на виробництво на основі підвищення рівня планування. Реалізація інформаційної системи створює можливість реалізації чіткої політики щодо клієнтів-боржників. Результатом такої політики виступає скорочення середнього терміну давності дебіторської заборгованості, що призводить до прискорення надходження на підприємство і прискорення інвестиційного циклу. Складовою економічного ефекту в даній ситуації може бути чистий прибуток, який утворюється в результаті використання дебіторської заборгованості в поточній господарській діяльності підприємства.

У сфері управління політикою авансування постачальників здійснюється їх вибір за допомогою підсистеми "Ієрархія постачальників". У даній підсистемі вибір надійніших партнерів здійснюється відповідно до встановлених критеріїв. Серед цих критеріїв виділяються найменша сума або відсутність передоплати за постачання, яке є основним для мінімізації рівня виданих авансів. Кошти, які отримані від цих заходів, направляють в господарську діяльність і стають джерелом отримання додаткового прибутку.

Впровадження системи дозволяє управляти постачаннями за рахунок підсистеми "Контроль розрахунків" в модулі "Управління матеріальними потоками". Це призводить до створення економії ліквідних коштів, які раніше витрачалися на оплату податку на додану вартість. Економічний ефект від оптимізації податкових платежів обґрунтовується і знаходить відображення у витратній і прибутковій частинах фінансового плану.

Поиск по сайту: