АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Оценка эффективности инвестиционных проектов

Основные принципы оценки эффективности инвестиций. Схема оценки эффективности проекта. Схема расчета технико-экономических показателей проекта. Оценка социально-экономической, коммерческой, бюджетной эффективности. Оценка эффективности проекта для акционеров и структурами более высокого уровня. Основные показатели эффективности проекта.

Основные принципы оценки эффективности инвестиций

В основу оценок эффективности инвестиционных проектов положены следующие основные принципы:

- рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода);

- моделирование денежных потоков, включающих все связанные с осуществлением проекта притоки и оттоки денежных средств за расчетный период;

- сопоставимость условий сравнения различных проектов (вариантов проекта);

- принцип положительности и максимума эффекта. Для того чтобы ИП с точки зрения инвестора был признан эффективным необходимо, чтобы эффект от реализации проекта был положительным;

- учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том числе динамичность параметров проекта и его экономического окружения; разрывы во времени (лаги) между производством продукции или поступлением ресурсов и их оплатой; неравноценность разновременных затрат и/или результатов;

- учет только предстоящих затрат и поступлений. При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта (например, от прекращения действующего производства в связи с организацией на его месте нового);

- учет наиболее существенных последствий проекта. При определении эффективности ИП должны учитываться все последствия его реализации, как непосредственно экономические, так и внеэкономические;

- учет наличия разных участников проекта, несовпадения их интересов и различных оценок стоимости капитала, выражающихся в индивидуальных значениях нормы дисконта;

- многоэтапность оценки. На различных стадиях разработки и осуществления проекта, его эффективность определяется заново, с различной глубиной проработки;

- учет влияния инфляции (учет изменения цен на различные виды продукции и ресурсов в период реализации проекта);

- учет влияния неопределенности и рисков, сопровождающих реализацию проекта.

Схема оценки эффективности проекта

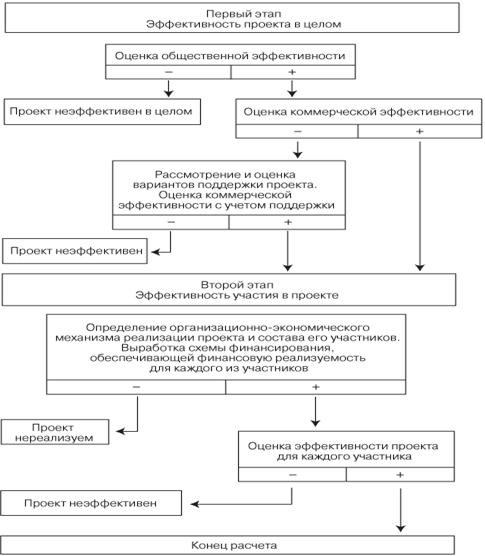

Существует общая схема оценки эффективности проекта (первый вариант ответа)

Оценка эффективности проекта производится в три этапа:

1. Первоначальным шагом является экспертная оценка общественной значимости проекта. Общественно значимыми считаются крупномасштабные, народнохозяйственные и глобальные проекты.

2. На втором этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа

— интегральная экономическая оценка проектных решений и создание необходимых условий для поиска инвестора. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, рекомендуется непосредственно переходить ко второму этапу оценки. Для общественно значимых проектов оценивается в первую очередь их социально-экономическая эффективность. При неудовлетворительной оценке такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же их социально- экономическая эффективности оказывается достаточной, оценивается их коммерческая эффективность.

3. Третий этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них (региональная и отраслевая эффективность, эффективность участия в проекте отдельных предприятий и акционеров, бюджетная эффективность и пр.).

ВТОРОЙ ВАРИАНТ

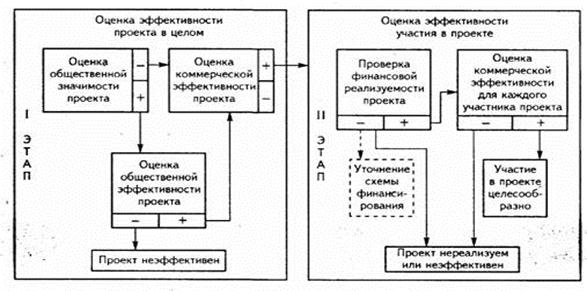

Оценка эффективности инвестиционных проектов проводится в два этапа.

На первом этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа – агрегированная экономическая оценка проектных решений и создание необходимых условий для поиска инвесторов. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, то можно переходить ко второму этапу оценки.

Если источник и условия финансирования уже известны, оценку коммерческой эффективности проекта можно не производить.

Второй этап осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяется финансовая реализуемость и эффективность участия в проекте каждого из них.

Для локальных проектов на этом этапе определяется эффективность участия в проекте отдельных предприятий-участников, эффективность инвестирования в акции таких акционерных предприятий.

Схема расчета технико-экономических показателей проекта

На основании выполненных в проекте производственно-технологических и экономических расчетов необходимо:

- установить основные итоговые технико-экономические показатели по выполненному проекту;

- сопоставить важнейшие технико-экономические показатели запроектированного предприятия с показателями, достигнутыми на соответствующих передовых предприятиях – аналогах или с показателями лучших проектов.

Расчет итоговых технико-экономических показателей.

1) Прибыль от реализации продукции:

П = Рс·С,

где П – объем прибыли, получаемой от реализации продукции, руб.

Рс – рентабельность производства по себестоимости, принимается в

размере 20 – 30 %.

С – себестоимость годового выпуска продукции, руб.

2) Фондоотдача

Фо= Qп/Сопф,

где Фо – фондоотдача, руб.

Qп – годовой выпуск продукции в стоимостном выражении, руб.

Сопф – стоимость основных производственных фондов, руб.

Qп= П+С

3) Общая рентабельность предприятия:

Робщ= (П/(Сопф+Соб.с))·100

где Робщ – общая рентабельность предприятия, %;

Соб.с – стоимость нормируемых оборотных средств, руб.

К нормируемым оборотным средствам относятся: сырьё и основные материалы, вспомогательные материалы, топливо и энергия на технологические нужды, запасные части для ремонта, малоценные и быстроизнашивающиеся предметы, незавершенное производство и полуфабрикаты. Затраты по этим статьям определяются из соответствующих таблиц. Принимается годовой расход нормируемых оборотных средств.

4) Срок окупаемости капитальных вложений:

То.к.= К/П,

где То.к. – срок окупаемости капитальных вложений, лет;

К – объем капитальных вложений (итог сметно-финансового расче-

та), руб;

П – годовой объем прибыли от реализации продукции, руб.

Итоги экономических расчетов приводятся в виде таблицы технико-экономических показателей предприятия. Таблица технико-экономических показателей должна быть представлена на отдельном листе графической части проекта и иметь следующий вид (смотри таблицу).

Оценка социально-экономической, коммерческой, бюджетной эффективности

Социально-экономическая эффективность

Экономическая эффективность инвестиционного проекта — это категория, отражающая соответствие инвестиционного проекта целям и интересам его участников.

Показатели социально-экономической эффективности проекта отражают эффективность данного проекта с точки зрения интересов всего общества, с тем обстоятельством, что оно несет все затраты, которые связаны с выполнением проекта. Эти показатели отражают целесообразность расходования ресурсов на осуществление конкретно данного проекта.

Однако следует признать, что основным методом оценки социальной эффективности проекта остается экспертный метод. Экспертиза ожидаемых социальных последствий научно-технических инноваций может быть организована в различных формах:

- индивидуальная и (или) коллективная экспертиза с привлечением квалифицированных специалистов различных сфер деятельности;

- социологические опросы работников и населения;

- всенародные референдумы, проводимые по проектам, затрагивающим интересы различных слоев общества или региона.

При определении показателей социально-экономической эффективности в качестве результатов от осуществления проекта могут рассматриваться:

- конечные результаты производства (выручка от реализации нашей продукции на внутреннем и внешнем рынках);

- выручка от реализации интеллектуальной собственности (ноу-хау, компьютерные программы, лицензии на право использования изобретений и т.д.) и имущества, которые были созданы всеми участниками проекта;

- экологические и социальные результаты проекта, которые рассчитываются исходя из совместного воздействия всей совокупности участников данного проекта на социальную и экологическую обстановку в конкретном регионе, а также возможные последствия реализации проекта для здоровья населения;

- непосредственно финансовые результаты проекта (например, налоги, амортизация, прибыль).

При определении социальных результатов проекта, в расчете эффективности проекта отражаются:

- изменение числа рабочих мест в регионе;

- улучшение жилищных и культурно-бытовых условий работающих;

- изменение надежности снабжения некоторыми товарами населения регионов или населенных пунктов;

- изменение условий труда работающих;

- экономия времени населения

- изменение структуры производственного и административного персонала.

Оценка коммерческой эффективности

Коммерческая эффективность инновационного проекта непосредственно связана с проблемой комплексной оценки эффективности капитальных вложений, поскольку проект в данном случае рассматривается как объект инвестирования.

Оценка коммерческой эффективности базируется на следующих основных принципах:

- Используются предусмотренные проектом (рыночные, то есть цены, по которым товар приобретается на свободном рынке) постоянные или переменные цены на товары и услуги;

- Денежные потоки рассчитываются в валютах, в которых в проекте предусматривается покупка ресурсов и оплата продукции;

- В случае, если проект предусматривает и производство и потребление некой продукции, в расчете учитываются только производственные затраты, но не учитываются расходы на ее приобретение;

- В расчетах учитываются налоги, сборы, отчисления, предусмотренные законодательством, к примеру, возмещение НДС за используемые ресурсы;

- Получение и погашение займов не учитываются как в денежном потоке, так и в расчетах потребности в оборотном капитале;

- Если по проекту предусмотрено одновременное выполнение нескольких различных видов операционной деятельности, то при расчете расходы учитываются по каждому из них.

При определении коммерческой эффективности инновационно-инвестиционного проекта в качестве эффекта рассматривается поток реальных денег. При реализации инновационного проекта выделяются такие виды деятельности, как:

- финансовая,

- операционная,

- инвестиционная.

В рамках каждого из этих видов деятельности осуществляются притоки и оттоки денежных средств. Поток реальных денег представляет собой разность между притоком и оттоком денежных средств от операционной и инвестиционной деятельности за каждый период осуществления данного проекта.

Сальдо реальных денег – это разность между притоками и оттоками денежных средств от всех 3 видов деятельности.

Поток реальных денег – этот показатель используют в дальнейшем для расчета таких показателей эффективности инновационно - инвестиционного проекта, как: чистый дисконтированный доход, срок окупаемости проекта, индекс доходности, внутренняя норма доходности и других.

Оценка бюджетной эффективности проекта

Бюджетная эффективность оценивается по требованию органов государственного и / или регионального управления. В соответствии с этими требованиями может определяться бюджетная эффективность для бюджетов различных уровней или консолидированного бюджета. Показатели бюджетной эффективности рассчитываются на основании определения потока бюджетных средств.

К притокам средств для расчета бюджетной эффективности относятся:

- притоки от налогов, акцизов, пошлин, сборов и отчислений во внебюджетные фонды, установленных действующим законодательством;

- доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов, предусмотренных проектом;

- платежи в погашение кредитов, выданных из соответствующего бюджета участникам проекта;

- платежи в погашение налоговых кредитов (при "налоговых каникулах");

- комиссионные платежи Минфину РФ за сопровождение иностранных кредитов (в доходах федерального бюджета);

- дивиденды по принадлежащим региону или государству акциям и другим ценным бумагам, выпущенным в связи с реализацией ИП.

К оттокам бюджетных средств относятся:

- предоставление бюджетных (в частности, государственных) ресурсов на условиях закрепления в собственности соответствующего органа управления (в частности, в федеральной государственной собственности) части акций акционерного общества, создаваемого для осуществления ИП;

- предоставление бюджетных ресурсов в виде инвестиционного кредита;

- предоставление бюджетных средств на безвозмездной основе (субсидирование);

- бюджетные дотации, связанные с проведением определенной ценовой политики и обеспечением соблюдения определенных социальных приоритетов.

Отдельно рекомендуется учитывать:

- налоговые льготы, отражающиеся в уменьшении поступлений от налогов и сборов. В этом случае оттоков также не возникает, но уменьшаются притоки;

- государственные гарантии займов и инвестиционных рисков. Оттоки при этом отсутствуют. Дополнительным притоком служит плата за гарантии. При оценке эффективности проекта с учетом факторов неопределенности в отток включаются выплаты по гарантиям при наступлении страховых случаев.

При оценке бюджетной эффективности проекта учитываются также изменения доходов и расходов бюджетных средств, обусловленные влиянием проекта на сторонние предприятия и население, если проект оказывает на них влияние, в том числе:

- прямое финансирование предприятий, участвующих в реализации ИП;

- изменение налоговых поступлений от предприятий, деятельность которых улучшается или ухудшается в результате реализации ИП;

- выплаты пособий лицам, остающимся без работы в связи с реализацией проекта (в том числе при использовании импортного оборудования и материалов вместо аналогичных отечественных);

- выделение из бюджета средств для переселения и трудоустройства граждан в случаях, предусмотренных проектом.

По проектам, предусматривающим создание новых рабочих мест в регионах с высоким уровнем безработицы, в притоке бюджетных средств учитывается экономия капиталовложений из федерального бюджета или бюджета субъекта Федерации на выплату соответствующих пособий.

Расчет денежных потоков и определение бюджетной эффективности

Основой для расчета показателей бюджетной эффективности являются суммы налоговых поступлений в бюджет и выплат для бюджетов различных уровней, определяемые с использованием табл. с добавлением подоходного налога на заработную плату.

На основе данных таблицы составляются денежные потоки для определения бюджетной эффективности и рассчитываются обобщающие показатели бюджетной эффективности проекта. Для каждого уровня бюджета расчеты проводятся раздельно.

Оценка эффективности проекта для акционеров и структурами более высокого уровня

Реализация проекта нередко затрагивает интересы структур более высокого уровня по отношению к непосредственным участникам проекта. Эти структуры могут участвовать в реализации проекта или, даже не будучи участниками, влиять на его реализацию. В этой связи рекомендуется оценивать эффективность проекта с точки зрения структур более высокого уровня, в частности:

- с точки зрения РФ, субъектов РФ, административно-территориальных единиц РФ (региональная эффективность);

- с точки зрения отраслей экономики, объединений предприятий, холдинговых структур и финансово-промышленных групп (отраслевая эффективность).

Расчет ведется по сумме денежных потоков от инвестиционной, операционной и частично-финансовой деятельности: учитывается поступление и выплата кредитов только со стороны среды, внешней по отношению к данной структуре. Особенности использования имущества на условиях аренды (лизинга).

В денежных потоках не учитываются взаиморасчеты между участниками, входящими в рассматриваемую структуру, и расчеты между этими участниками и самой структурой. В то же время учитывается влияние реализации проекта на деятельность рассматриваемой структуры и входящих в нее других (сторонних) предприятий.

Денежные потоки рассчитываются в дефлированных ценах. Условия финансовой реализуемости не проверяются, так как схема финансирования используется не полностью.

Расчет денежных потоков и показателей региональной эффективности:

Показатели региональной эффективности отражают финансовую эффективность проекта с точки зрения соответствующего региона с учетом влияния реализации проекта на предприятия региона, социальную и экологическую обстановку в регионе, доходы и расходы регионального бюджета. В случае, когда в качестве региона рассматривается страна в целом, эти показатели именуются также показателями народнохозяйственной эффективности.

Расчет ведется аналогично расчету общественной эффективности, но при этом:

- дополнительный эффект в смежных отраслях народного хозяйства, а также социальные и экологические эффекты учитываются только в рамках данного региона;

- при определении оборотного капитала, помимо запасов, учитываются также задержки платежей и пассивы по расчетам с внешней средой.

- стоимостная оценка производимой продукции и потребляемых ресурсов производится так же, как и в расчетах общественной эффективности, с внесением при необходимости региональных корректировок;

- в денежные притоки включаются также возникающие в связи с реализацией проекта денежные поступления (оплата произведенной в регионе продукции, платежи по предоставленным регионом займам, поступления заемных средств, субсидий и дотаций, поступающие налоги) в регион из внешней среды (федерального центра, других регионов и входящих в них предприятий, иностранных источников);

- в денежные оттоки включаются также возникающие в связи с реализацией проекта платежи (за использованные ресурсы других регионов, оплата поступивших в регион ресурсов, предоставление займов, платежи по полученным займам, перечисление налогов) во внешнюю среду (в бюджет более высокого уровня, иностранным государствам, другим регионам);

- при наличии необходимой информации учитываются изменения доходов и расходов, связанные с влиянием реализации проекта на деятельность других предприятий и населения региона (косвенные финансовые результаты проекта).

Расчет денежных потоков и показателей отраслевой эффективности:

При оценке эффективности проекта рекомендуется учитывать, что предприятия-участники могут входить в состав более широкой структуры, например:

- отрасли или подотрасли народного хозяйства;

- совокупности предприятий, образующих единые технологические цепочки;

- финансово-промышленной группы;

- холдинга или группы предприятий, связанных отношениями перекрестного акционирования.

Влияние реализации проекта на затраты и результаты соответствующей структуры (далее - отрасли) характеризуется показателями отраслевой эффективности. При расчете этих показателей:

- учитывается влияние реализации проекта на деятельность других предприятий данной отрасли (косвенные отраслевые финансовые результаты проекта);

- в составе затрат предприятий-участников не учитываются отчисления и дивиденды, выплачиваемые ими в отраслевые фонды;

- не учитываются взаиморасчеты между входящими в отрасль предприятиями-участниками;

- не учитываются проценты за кредит, предоставляемый отраслевыми фондами предприятиям отрасли - участникам проекта.

Расчеты показателей отраслевой эффективности производятся аналогично расчетам показателей эффективности участия предприятий в проекте.

Оценка эффективности проекта для акционеров

Примерная форма представления расчета показателей эффективности проекта для акционеров приведена в табл1.

В случае, если оценка эффективности проекта производится раздельно по обыкновенным акциям и привилегированным акциям, исходными данными для такого расчета являются:

- соотношение стоимости обыкновенных и привилегированных акций;

- доходность привилегированных акций или ее отношение к доходности обыкновенных акций (любой из этих показателей определяет распределение общего объема дивидендов по типам акций).

Таблица1-Показатели эффективности проекта для акционеров

| Номер шага | ||

| Длительность шага (годы, доли года) | ||

| Показатели | ||

| 1. Денежные притоки | ||

| 1.1. Максимальные дивиденды (чистая прибыль после расчетов с кредиторами, осуществление предусмотренных проектом инвестиций и других расходов) | ||

| 1.2. Ранее не распределенная прибыль, приходящаяся на данную группу акционеров | ||

| 1.3. Доходы от реализации активов в конце расчетного периода за вычетом расходов на ликвидацию | ||

| 2. Денежные оттоки | ||

| 2.1. Расходы на приобретение акций | ||

| 2.2. Налог на дивиденды | ||

| 2.3. Налог на доход от реализации активов | ||

| 3. Сальдо денежного потока по акциям |

Основные показатели эффективности проекта

1) Не учитывающие фактор времени (статические):

- срок окупаемости (DPP),

- учетная норма прибыли (УНП).

2) Учитывающие фактор времени (динамические):

- чистый денежный доход (NPV, ЧДД),

- внутренняя норма рентабельности (IRR, ВНД),

- индекс прибыльности (PI, ИП).

1. Приведенная стоимость – это сумма будущих денежных поступлений, приведенных с учетом определенной ставки процента (дисконтной ставки) к настоящему периоду.

ДП = ∑ Кэш фло от операционной деятельности/(1+r)n

r – норма дисконта;

n – период эксплуатации инвестиционного проекта.

2. Чистый приведенный доход (NPV)– это разница между приведенными к настоящей стоимости (путем дисконтирования) суммы денежного потока за период эксплуатации инвестиционного проекта и суммы инвестируемых в его реализацию средств.

ЧПД = ДП – ИС;

ДП - сумма денежного потока (в настоящей стоимости) за весь период эксплуатации инвестиционного проекта;

ИС - сумма инвестируемых средств, направляемых на реализацию инвестиционного проекта (инвестиции).

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока.

Инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере Р1, Р2, …, Рn, чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

Если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный.

Если проект предполагает последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV:

где i – прогнозируемый средний уровень инфляции.

3. Индекс рентабельности – оценка эффективности капитальных вложений, где в качестве дохода от инвестиций выступает денежный поток.

Pi = PV / Ii

Ii - единовременные затраты;

PV- текущая стоимость денежного потока (кэш-фло от операционной деятельности).

Если PV>1 то проект стоит принять; PI < 1, то проект следует отвергнуть; PI = 1, то проект ни прибыльный, ни убыточный.

Этот индекс используется при сопоставлении 2-х проектов.

4. Период окупаемости инвестиций

ПО = ИС / ДПп

ИС - сумма инвестированных средств, направляемых на реализацию инвестиционного проекта;

ДПп – средняя сумма денежного потока (в настоящей стоимости) в периоде;

Tок=IC/ЧП(среднегодовая)

5. Внутренняя норма доходности

Представляет собой ту норму дисконта, при которой будущая стоимость денежного потока от инвестиций равна настоящей стоимости инвестируемых средств, т.е. при которой интегральный эффект проекта становится равным нулю.

Если весь проект осуществляется только за счет заемных средств, то ВНД равна наибольшему проценту, под который можно взять заем чтобы суметь расплатиться из доходов от реализации проекта.

Преимуществом ВНД является то, что участник проекта не должен определять свою индивидуальную норму дисконта заранее. Он определяет ВНД, т.е. рассчитывает эффективность вложенного капитала, а затем принимает решение, используя ее значение.

ВНД - это показатель, характеризующий доходность проекта в сравнении с учетом нормы дисконта. Проект считается эффективным для применения, если ВНД больше нормы дисконта (НД). Здесь считаются не только денежные потоки, но и сопоставление с НД. Однако зависимость носит не линейный характер, поэтому слишком большое значение ВНД не приемлемо. Если ВНД меньше НД, проект следует отклонить; при ВНД равном НД проект не прибыльный и не убыточный.

ВНД = Ii + ∑Pi / (1+ВНР)

Ii - единовременные затраты;

Pi - денежный поток;

ВНР - внутренняя норма рентабельности;

6. Коэффициент эффективности инвестиций

Классификация основных показателей эффективности инвестиционных проектов приведена в табл1.

Поиск по сайту: