АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Система финансирования маркетинговой деятельности

Проблема управления значительными финансовыми ресурсами в маркетинге очень актуальна в связи с необходимостью контроля и оценки эффективности этого вида затрат. Результаты усилий в области маркетинга довольно сложно оценить, чаще всего они носят качественный долговременный характер. В то же время излишние, нерациональные затраты на маркетинг вполне могут быть причиной серьезных финансовых проблем предприятия.

Успешная деятельность службы маркетинга предприятия возможна только на основе скоординированной системы проектов и планов. В свою очередь, их реализация зависит от четко отработанного механизма финансирования маркетинговой деятельности предприятия через создание фондов денежных средств, их движения и контроля использования. Причем необходимо отметить, что планирование деятельности и определение затрат на нее — две неразрывные стороны единого процесса, так как без точного анализа затрат, необходимых для достижения целей в бизнесе невозможно принять правильное решение.

Процесс планирования маркетинговой деятельности в качестве одного из основных этапов содержит финансовое планирование. Наличие двух уровней принятия решения в процессе маркетинговой деятельности диктует и необходимость постановки финансовых вопросов как на уровне стратегии, так и на уровне тактики.

Кроме того, согласно утверждению Дж. Эванса и Б. Бермана, «два важнейших тактических решения связаны с уровнем вложений в маркетинговую деятельность и временем осуществления маркетинговых действий». Следовательно, обязательным элементом системы планирования маркетинга является годовое финансовое планирование, основная задача которого — уравновесить цели и ограничения (объем продаж, прибыль и уровень расходов), а также образ действия предприятия на рынке.

Одним из элементов финансового планирования деятельности в области маркетинга должно быть распределение ресурсов между возможными направлениями их расходования. Это могут быть сферы приложения капитала, группы товаров и рынков, элементы комплекса маркетинга. Объем ресурсов, выделяемых на отдельные мероприятия, необходимо определить в процессе планирования и предусмотреть все их разнообразие.

Для решения любой задачи по эффективному использованию средств в первую очередь необходимо выявить экономическую сущность данного вида затрат и критерии отнесения к ним. Только затем возможна разработка классификации, выявление факторов, определяющих величину затрат и методики расчета их обшей величины. Как показывает практика, часто затраты на маркетинг не выделяются отдельно в процессе планирования и учета, но в этом случае нельзя измерить их эффективность.

Как уже отмечалось, маркетинг как вид деятельности отличается сложностью и многообразием осуществляемых процессов, затрагивает разные стороны функционирования предприятия, учитывает особенности разных рынков, товаров, потребителей, и поэтому затраты маркетинга разнообразны и имеют сложный характер и структуру.

Все затраты, возникающие в процессе функционирования предприятий, принято подразделять на текущие и инвестиционные.

1. Издержки производства и обращения:

• управленческие расходы;

• административные расходы;

• производственные затраты;

• издержки сбыта и физического распределения продукции;

• коммерческие расходы;

• хозяйственные расходы;

• издержки обращения (в том числе затраты производителей товаров на организацию собственной торгово-сбытовой сети).

2. Инвестиционные расходы:

• капиталовложения в строительство, реконструкцию, перевооружение, капитальный ремонт;

• инвестиции на научно-исследовательские и опытно-конструкторские работы и программы;

• приобретение патентов, лицензий, ноу-хау, регистрация торговых марок, названий и знаков.

Определение к какому из этих видов расходов относятся затраты на маркетинг вызывает целый ряд проблем. По порядку выделения средств, действующему бухгалтерскому учету их расходования и возмещения данные затраты чаще всего относятся к текущим затратам. Часть же затрат на реализацию маркетинговой концепции в бухучете сразу является инвестиционными, в том числе затраты на исследования и разработки товаров, программы выхода на новые рынки с открытием филиалов, часть работы с марочными товарами и диверсификационные программы.

Проблемы также вызывает определение рамок затратного периода и периода, в течение которого предприятие получает результат от маркетинговых мероприятий. Как правило, результат в маркетинге крайне редко достигается в момент осуществления мероприятий или сразу после их окончания. Обычно эффект появляется через некоторое время, в течение которого происходит процесс его накопления. Такая ситуация типична для инвестиционной деятельности, при которой вложение средств осуществляется не в текущий результат, а в будущий.

Еще требует ответа вопрос о длительности периода получения результата, то есть, как долго можно получать эффект, не осуществляя новых дополнительных расходов. Для маркетинговых затрат этот период, как правило, достаточно длителен.

В качестве примера можно рассматривать рекламную кампанию. Результат в виде увеличения объема продаж, роста доли рынка и прибыли, повышения осведомленности потенциальных потребителей достигается только через некоторое время после начала кампании, но зато и получение его продолжается в течение длительного времени после ее окончания. Это аксиома рекламной теории и практики. Маркетинговые удачи приносят предприятиям дивиденды достаточно долго, позволяя им опережать конкурентов. Вместе с тем, ошибки маркетинга дают значительный отрицательный эффект, причем он носит такой же продолжительный характер.

Особенности экономической сущности затрат на маркетинг необходимо учитывать при планировании для:

• разумного использования средств, их экономии и гибкого подхода к этому вопросу, позволяющего решить маркетинговые проблемы менее болезненно для предприятия;

• получения эффекта синергии, особенно в длительной перспективе;

• адекватного финансирования маркетинга.

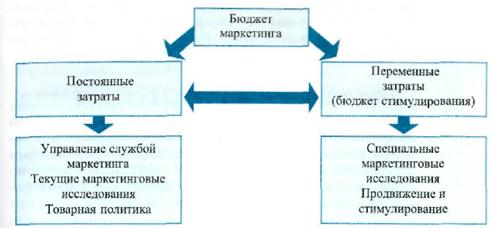

Маркетинговые затраты можно условно поделить на постоянные и переменные. Постоянная часть — это те затраты, которые необходимы для поддержания функционирования системы маркетинга предприятия при любых изменениях условий во внутренней или внешней среде. К переменным относятся затраты, величина которых может изменяться под влиянием целого ряда причин. Такое деление на практике обычно не проводится, но в то же время выделяется так называемый бюджет стимулирования, его величина и является переменной (рис. 45).

|

Рисунок 45 - Вариант структуры затрат на маркетинг

Элементный состав двух выделенных частей общих маркетинговых затрат не одинаков для разных предприятий, так как он определяется его специфическими условиями и целями. Но есть и часто встречающиеся варианты. Так, к постоянной части, определяющей уровень неснижаемого финансирования, могут быть отнесены затраты по общему управлению службой маркетинга на предприятии, затраты на проведение части маркетинговых исследований, затраты, связанные с реализацией товарной политики. Такой состав имеет достаточно простое объяснение. Общее управление является основой функционирования системы маркетинга на предприятии, и прекращение финансирования означает ликвидацию системы. Поддержание существования системы всегда обходится дешевле, чем ее создание. Эти затраты всегда оправданы. Оценка рыночного положения предприятия, конъюнктуры рынка, анализ недостатков и ошибок в работе и возможные пути устранения сбоев — вот то, что позволяет делать информация, получаемая в ходе маркетинговых исследований. Прекращение их перекрывает поток информации и резко снижает вероятность принятия правильных управленческих решений. Отнесение к постоянной части затрат по развитию товара объясняется тем, что именно непрерывность процесса развития и совершенствования товара определяет в числе главных факторов возможность успешного существования предприятия на рынке.

К переменной части относятся другие виды затрат на маркетинговые мероприятия, главным образом расходы по стимулированию и продвижению. Хотя здесь вопрос тоже не однозначен.

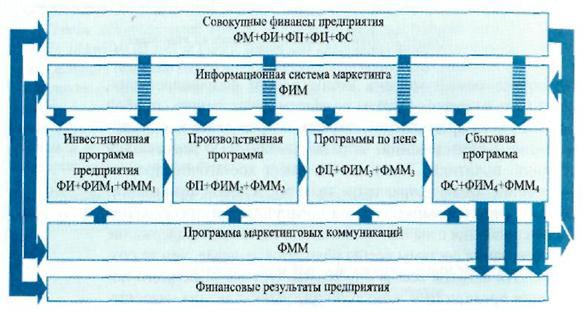

Следующей важной проблемой создания механизма финансирования маркетинговой деятельности предприятия является понимание взаимосвязи общей финансовой системы предприятия и финансовой системы маркетинга. Принципиальная модель взаимосвязи и соподчиненности данных финансовых систем представлена на рис. 46.

|

Рисунок 46 - Взаимосвязь финансов предприятия и финансов маркетинга

Пояснения к схеме:

ФМ— финансирование маркетинговой программы; ФИ — финансирование инвестиционных программ; ФП — финансирование производственной программы; ФЦ — финансирование программ по ценовой политике; ФС — финансирование сбытовой программы; ФИМ — финансирование информационной системы маркетинга; ФММ — финансирование программы маркетинговых коммуникаций.

ФИМ1+ФИМ2+ФИМ3+ФИМ4 = ФИМ; ФММ1+ФММ2+ФММ3+ФММ4 = ФММ (1)

Основные допущения модели состоят в том, что в ней в качестве главных функций маркетинга выделены так называемые специфические функции, то есть функции, которые на предприятии не выполняются никакими другими подразделениями. В качестве таких функций выделены: управление информацией (информационная система маркетинга) и коммуникационная функция — внутренние и, главное, внешние коммуникации. Последняя функция представлена программой маркетинговых коммуникаций предприятия. Остальные функции маркетинга, так или иначе, находятся на пересечении с функциями других подразделений предприятия.

Данная модель демонстрирует процесс двоякого финансирования главных функций предприятия. Основное финансирование — это собственно обеспечение реализации этих функций, то есть затраты на все виды инвестиций, обеспечение процесса производства, калькуляция себестоимости и управление затратами на сырье и т. п., расходы на сбыт продукции. Дополнительное финансирование идет через маркетинговую систему и связано с тем, что средства, затрачиваемые на маркетинговые исследования, дают информацию базовым подразделениям предприятия, которая, в свою очередь, позволяет рационализировать эти процессы исходя из требований потребителей и особенностей рынков (это первая составляющая затрат на маркетинг).

Вторая составляющая — это затраты на маркетинговые коммуникации. Маркетинг обладает возможностями и инструментами целенаправленного формирования особого поведения и образа действия предприятия на рынке через разработку миссии и имиджа, выбор целевого рынка и целевых аудиторий, разработку маркетинг-микса. Предприятие предстает на рынке в том виде, который ему создала маркетинговая программа. Формирование образа предприятия идет двумя путями. Первый путь — подстроиться под то, что ожидают потребители, предварительно исследовав рынок; второй путь — сформировать на рынке «своего» потребителя при помощи коммуникационной программы.

Финансовые результаты в виде достигнутого объема продаж, полученной прибыли показывают правильность разработанной стратегии и тактики предприятия. Модель взаимосвязи финансов предприятия и финансов маркетинга показывает эту двоякую роль маркетинга и еще раз доказывает необходимость взвешенного, целенаправленного подхода к вопросам финансирования маркетинга на предприятии.

Знание сущностных особенностей затрат на маркетинг, их отличий от других видов затрат позволяет учитывать все это при планировании маркетинговых действий предприятия и тем самым достигать поставленных целей при их оптимальном уровне. Отсюда следует вывод о необходимости создания специальной системы финансирования маркетинговой деятельности. Главные требования, которые необходимо учесть, — это относительная самостоятельность в общей финансовой системе предприятия, достаточная гибкость и высокая приспособляемость системы к изменяющимся условиям реализации маркетинговой концепции. В большей степени данным критериям отвечает бюджетная модель финансирования маркетинговой деятельности.

Величина затрат на маркетинг зависит от целей и задач предприятия, макро- и микросреды его функционирования, разработанного комплекса маркетинга, финансового положения предприятия.

Точный расчет затрат на маркетинг — сложная проблема, так как вся система маркетинга в значительной степени недетерминирована. Существует большое число приемов, способов и методов определения общей величины расходов на маркетинг, которые различаются требованиями к исходным данным, степенью сложности и точности расчетов. Чаще всего господствует принцип разумной приблизительности:

Б = F(С, Т), (2)

где Б — бюджет маркетинга;

С — стратегические решения;

Т — тактические решения.

Основные факторы, определяющие уровень затрат на маркетинг:

• цели и стратегии предприятия;

• положение предприятия на рынке;

• уровень конкуренции;

• характеристика потребителей;

• региональный аспект;

• характеристика и особенности товаров предприятия;

• широта и глубина товарного ассортимента;

• этапы жизненного цикла товаров предприятия;

• ограничения по закону.

Первая группа факторов связана с достижением целей предприятия через реализацию выработанных хозяйственных стратегий. Сюда относятся: миссия предприятия, имидж, доля рынка. Вторая группа факторов — это факторы, обусловленные характеристикой рынков, на которых действует предприятие. Здесь учитывается: уровень конкуренции, потребительские запросы, сегментирование рынка, региональные аспекты деятельности предприятия. Третья группа — факторы, связанные с характеристикой товарного ассортимента, отдельных видов товаров, учетом прохождения этапов жизненного цикла и позиционирования товаров.

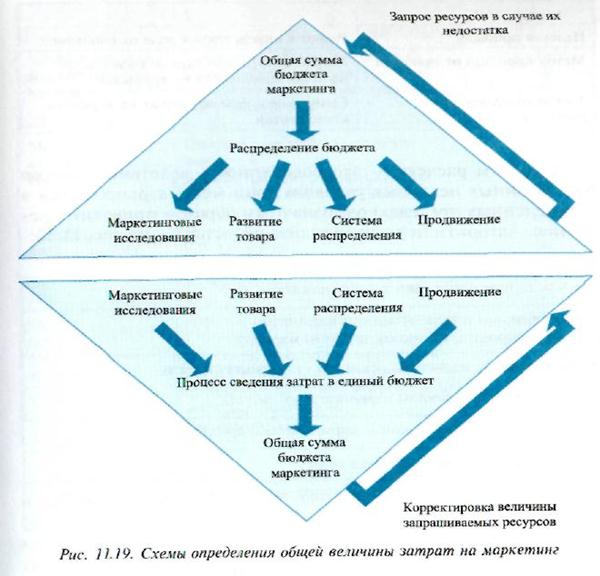

Для расчета общей суммы бюджета маркетинга применяют один из основных способов — «сверху вниз» и «снизу вверх» (рис. 47).

Первый, «сверху вниз», предполагает, что финансовая система компании, используя определенные критерии, выделяет конкретный объем ресурсов системе маркетинга. Выбор критериев и их количественных параметров прямо связан с целями компании на рынке и зависит от наличия у нее опыта работы на рынке. Это централизованный способ планирования. Далее происходит распределение объема ресурсов по направлениям расходования в маркетинге. В случае недостатка средств корректировка идет путем перераспределения средств или обоснования необходимости дополнительных средств, адресно по мероприятиям. Главная проблема состоит в том, что к этому моменту все ресурсы предприятия уже распределены и затруднено получение дополнительных средств.

|

Рисунок 47 – Схема определения общей величины затрат на маркетинг

Вариант «снизу вверх» предусматривает первоначальное определение необходимого уровня затрат на отдельные направления маркетинговой программы самим отделом маркетинга. Это происходит путем постановки целей и выделения задач и обсчета их с точки зрения затрат. Затем требуемые ресурсы собираются в единый бюджет, и уже эта сумма запрашивается у финансовой системы предприятия. В случае перерасхода или завышения бюджета маркетинга предусматривается этап сокращения или дополнительного обоснования размера превышения. В отличие от первого варианта здесь происходит не простое урезание маркетинговых программ, а изменение системы целей и задач путем пересмотра приоритетов, оптимизации инструментов и сроков достижения целей.

Первый вариант противоречит логике взаимосвязей основного показателя работы предприятии на рынке — объема продаж и затрат на маркетинг. Объем продаж зависит от активности компании на рынке, то есть определяется объемом затрат на маркетинг, а не наоборот. Эта связь носит название функции реакции сбыта. Второй вариант следует в точной логике причинно-следственной связи и поэтому предпочтительнее.

На основе большинства методов определения уровня расходов на маркетинг по типу «сверху вниз» лежит положение о соотнесении этого уровня с конкретным показателем, чаще ключевым для деятельности предприятия (табл. 29).

Таблица 29 – Методы определения затрат на маркетинг

| Метод | Вид связи и ключевой показатель |

| Метод предельной прибыли | Функция реакции сбыта (заданный уровень сбыта и прибыли при определенном уровне затрат на маркетинг) |

| Метод процента от продаж | Линейная функция (прямо пропорциональная зависимость от объема сбыта) |

| Целевая прибыль | Расчет в определенной доле от прибыли |

| Метод процента от прибыли | Линейная функция (прямо пропорциональная зависимость от прибыли) |

| Метод конкурентного паритета | Сравнение с уровнем затрат на маркетинг конкурентов |

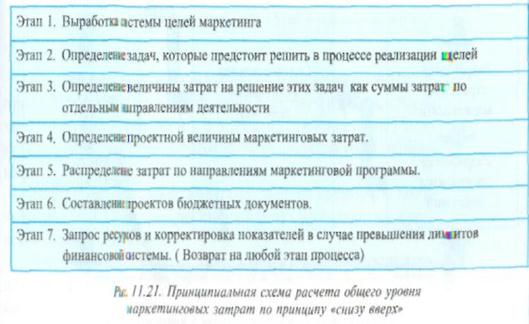

Алгоритм расчета — это совокупность действий, которая при заданных исходных условиях (они могут варьироваться в определенных пределах) однозначным образом приводит к решению. Принципиальную схему расчета общего уровня маркетинговых затрат по принципу «сверху вниз» можно представить следующим образом:

Этап 1. Выбор ключевого показателя деятельности компании.

Этап 2. Определение характера и количественных параметров связи ключевого показателя и уровня затрат на маркетинг.

Этап 3. Расчет уровня затрат на маркетинг, исходя из установленной связи.

Этап 4. Определение проектной величины маркетинговых затрат.

Этап 5. Распределение затрат по направлениям маркетинговой программы

Этап 6. Составление проектов бюджетных документов.

Этап 7. Корректировка расчетных показателей. (Возврат на этап 5, возврат на более ранние этапы затруднен).

Вариант выделения ресурсов на маркетинг «снизу вверх» имеет другой алгоритм. Его основа — децентрализованный подход. Процесс финансирования маркетинга носит сложный характер, и только сами специалисты подразделения маркетинга могут адекватно целям и задачам определить необходимые для этого ресурсы (рис. 48).

Решение поставленных вопросов в комплексе, реализация особого подхода к проблемам финансирования маркетинговой деятельности на предприятии позволяют использовать все преимущества маркетинговой концепции управления в условиях ограниченности ресурсов.

|

Рисунок 48 – Принципиальная схема расчета общего уровня маркетинговых затрат по принципу «снизу вверх»

Поиск по сайту: