АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Способы и источники привлечения капитала

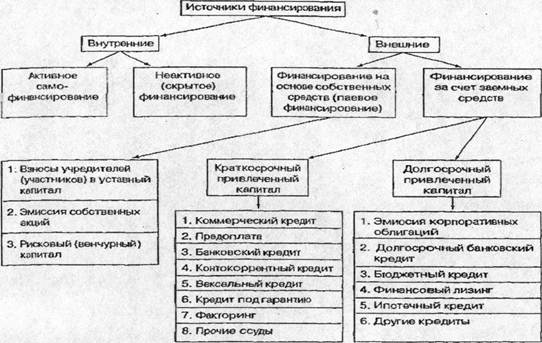

В России источники финансирования предприятий (корпораций) подразделяют на внутренние (собственный капитал) и внешние (заемный и привлеченный капитал с финансового рынка) (рис 4.1)

Внутреннее финансирование — это использование собственных средств, прежде всего чистой прибыли и амортизационных отчислений. При активном самофинансировании прибыли предприятия должно быть достаточно для уплаты налогов в бюджетную систему, дивидендов по акциям эмитента, расширения основных фондов и нематериальных активов, пополнения оборотных средств, выполнения социальных программ.

При неактивном (скрытом) финансировании возникают дополнительные источники вследствие заниженной оценки имущества (например, нематериальных активов), пониженных отчислений в резервные фонды, что не отражается в балансе предприятия.

Источники скрытого финансирования следующие:

♦ чистый оборотный капитал (разница между оборотными активами и краткосрочными обязательствами);

♦ оценочные резервы;

♦ задолженность участникам (учредителям) по выплате доходов;

♦ доходы будущих периодов;

♦ резервы предстоящих расходов;

♦ просроченная задолженность поставщикам и др.

Самофинансирование имеет ряд преимуществ:

1. За счет дополнительно образованного из чистой прибыли собственного капитала повышается финансовая устойчивость предприятия.

2. Формирование и использование собственных средств происходит стабильно в течение всего года.

3. Минимизируются затраты по внешнему финансированию (по обслуживанию долга кредиторам).

4. Упрощается процесс принятия управленческих решений по развитию предприятия за спет дополнительных инвестиций, так как источники покрытия инвестиционных затрат известны заранее.

Уровень самофинансирования предприятия зависит не только от его внутренних возможностей, но и от внешней среды (налоговой, амортизационной, бюджетной, таможенной и денежно-кредитной политики государства, конъюнктуры финансового рынка.

Рис 4.1 Источники финансирования предприятий (корпораций)

Внешнее финансирование — это использование средств государства, финансово-кредитных организаций, нефинансовых компаний и средств граждан.

Внешнее финансирование за счет собственных средств предполагает использование денежных ресурсов учредителей (участников) предприятия. Финансовое обеспечение предпринимательской деятельности данного вида часто бывает наиболее предпочтительным, так как обеспечивает финансовую независимость предприятия и облегчает условия получения банковских кредитов (в случае дефицита ликвидных средств).

Финансирование за счет заемного капитала — это предоставление денежных средств кредиторами на условии возвратности и платности Такое финансирование означает обычные кредитные отношения между заемщиком и заимодавцем, а не увеличение капитала предприятия путем вклада денежных средств

Предоставление предприятию кредита предполагает дополнительные затраты заемщика на его погашение и уплату процентов. В бухгалтерском учете проценты за кредит включаются в состав операционных расходов и тем самым понижают его налогооблагаемую прибыль.

Поиск по сайту: