АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Грошово-кредитна пропозиція (тут мабуть треба політика) та її інструменти. Політика дорогих та політика дешевих грошей

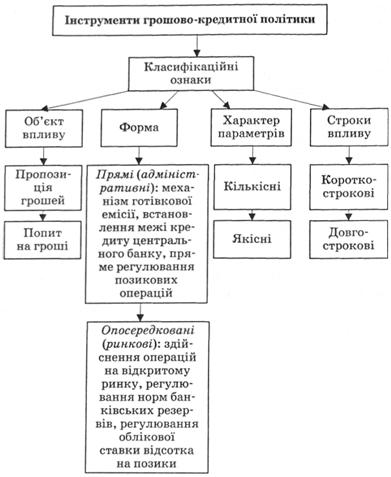

Грошово-кредитна політика – це сукупність методів та інструментів у сфері грошового обігу і кредитних відносин, що використовує держава для регулювання грошово-кредитних відносин. Інструменти, якими оперує грошово-кредитна політика для регулювання грошового обігу, зображено на рис. 7.12.

Рис. 7.12. Інструменти регулювання грошового обігу

Основною метою цієї політики є допомога економіці в досягненні загального рівня виробництва, що характеризується повною зайнятістю і стабільністю цін.

Держава створює загальні умови для реалізації цих відносин, формує нормативно-законодавчу базу, визначає загальну орієнтацію функціонування фінансово-кредитних установ і законодавчі основи здійснення грошової емісії та випуску цінних паперів.

Існують два типи грошово-кредитної політики:

o "політика дорогих грошей";

o "політика дешевих грошей",

Політика "дорогих грошей" реалізується шляхом зменшення грошової пропозиції для того, щоб стримувати сукупний суспільний попит у випадку загрози інфляційного зростання економіки.

Політика "дешевих грошей" здійснюється шляхом збільшення грошової пропозиції для того, щоб стимулювати сукупний суспільний попит, а отже, і виробництво у випадку економічної стагнації та спаду виробництва, тобто за умов неповної зайнятості.

Грошово-кредитну систему утворюють банки, страхові компанії, фонди профспілок та інших організацій, які володіють правом грошово-кредитної діяльності, тобто всі ті, хто має право і здатність акумулювати тимчасово вільні кошти, перетворювати їх у кредит, а потім і в інвестиції.

Банківська система становить ядро кредитної інфраструктури. Найбільш ефективною є її двоярусна побудова.

1-й рівень займає центральний (національний) банк, який несе всю повноту відповідальності за стан грошового обігу у країні. Стратегічне завдання національного банку полягає у створенні умов для неінфляційного розвитку економіки і забезпеченні засобами обігу макроекономічного кругообігу в НЕС.

2-й рівень - це інші, як державні (експортно-імпортний банк України, Ощадний банк України), так і недержавні комерційні банки різних видів та форм власності (приватні, кооперативні). Серед них можна виділити прості комерційні, іпотечні (дають гроші під заставу нерухомості), інноваційні (кредитують розробку й освоєння технологічних нововведень), інвестиційні банки.

Банківська система є саморегулюючою системою, яка залежно від економічної кон'юнктури змінює свою економічну (ринкову) поведінку.

Банки у своїй діяльності керуються Господарським кодексом України, Законом України "Про банки і банківську діяльність", іншими законодавчими актами.

Національний банк є центральним банком України, який є центральним органом державного управління. Йому належить основна роль у грошово-кредитному регулюванні національної економіки та організації банківської справи у країні.

Поиск по сайту: