АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Державний бюджет та його структура. Концепції формування державного бюджету

державний бюджет – основа фіскальної політики держави, що визначає методи і джерела фінансування бюджету і його використання. Бюджет поповнюється в основному за рахунок податкових надходжень і витрачається на державні потреби. Бюджетні засоби використовуються для:

державних закупівель із метою збільшення сукупного попиту;

виплати трансфертних платежів (субсидії, виплати, дотації);

виробництва суспільних благ (будівництво лікарень, дорог, охорона навколишнього середовища);

науково-технічних досліджень і розробок;

фінансування військових витрат;

інвестицій в основний капітал.

Бюджет, як провідна ланка фінансової системи, - найважливіша економічна категорія, що відображає грошові відносини між державою та учасниками суспільного виробництва в процесі розподілу та перерозподілу новоствореної вартості в суспільстві.

Бюджет - це невід'ємний атрибут кожної країни та важливий інструмент реалізації економічної та соціальної політики.

За своєю формою бюджет - це основний фінансовий план, баланс доходів та видатків держави. За характером - це документ, що затверджується щорічно і має силу закону, за допомогою якого досягається взаємоузгодження системи всіх фінансових балансів країни, та формування зведеного фінансового балансу держави.

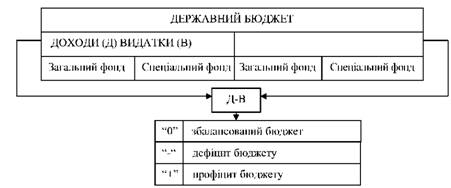

к фінансовий план Державний бюджет має дві структурні складові частини, а саме: доходи та видатки (рис. 2).

Рисунок 2 - Структура Державного бюджету України

Доходи бюджету формуються за рахунок джерел і в обсязі, передбаченими в Законі України "Про Державний бюджет" на поточний рік. Відповідно до статті 95 Конституції України: "Виключно законом про Державний бюджет України визначаються будь-які видатки держави на загальносуспільні потреби, розмір і цільове спрямування цих видатків".

Кошти загального фонду мають загальний, тобто нецільовий характер і використовуються за напрямами, що визначаються законодавством у поточному році. Джерела надходження та напрями витрат зі спеціального фонду визначені заздалегідь і здійснюються в межах надходжень. Доцільність такого розподілу бюджету на два фонди повинна обґрунтовуватися в Основних напрямах бюджетної політики і визначатися щорічно законом про Держаний бюджет України.

Створення спеціального фонду державного бюджету дало можливість вивести з "тіні" численні позабюджетні фонди та власні надходження (спеціальні кошти) бюджетних установ.

У залежності від співвідношення між доходами та видатками Державний бюджет може бути:

- збалансованим, коли видатки дорівнюють доходам, до чого, відповідно до Конституції України, і повинна прагнути держава;

- дефіцитним, тобто з від'ємним сальдо, коли видатки перевищують доходи;

- профіцитним, тобто з позитивним сальдо, що спостерігається у разі перевищення доходів над видатками.

Існує три концепції регулювання державного бюджету.

1. Збалансування бюджету на щорічній основі. Це означає, що державні витрати повинні вирівнюватися з доходами в межах кожного року. Але така концепція вступає в суперечність зі стабілізаційною функцією фіскальної політики.

Припустимо, що економіка увійшла в фазу падіння. ВВП скорочується, тому автоматично зменшуються чисті податки, що спрямовує державний бюджет до дефіциту. Тепер припустимо, що нам потрібно збалансувати державний бюджет на щорічній основі. Для нього потрібно дискреційно підвищити чисті податки або зменшити державні закупки. Але ці заходи є стримуючими для економіки. Вони викличуть ще більше падіння виробництва, тоді як його потрібно збільшувати.

2. Збалансування бюджету на циклічній основі.. Згідно з цією концепцією бюджет повинен балансуватися не щорічно, а в межах економічного циклу. Під час падіння виробництва держава, щоб стимулювати економіку, дискреційно зменшує чисті податки і збільшує державні закупки, що спрямовує бюджет до дефіциту. Під час інфляційного зростання, щоб стримати економіку, держава дискреційно підвищує чисті податки і скорочує державні закупки, що спрямовує бюджет до надлишку.

Бюджетний надлишок під час інфляційного зростання повинен покривати бюджетний дефіцит під час падіння виробництва і тому в межах економічного циклу бюджет повинен балансуватися. Але досвід показує, що зростання та падіння нееквівалентні між собою за глибиною й тривалістю. Тому в межах економічною циклу гармонії між надлишками і дефіцитами не досягається, що не забезпечує збалансованості державного бюджету.

Отже, одночасне дотримання стабілізаційної функції і збалансованого бюджету є для фіскальної політики несумісним. Тому вона змушена вибирати, що є більш пріоритетним – стабілізація економіки чи збалансування державного бюджету. Як показує світовий досвід, при вирішенні цієї альтернативи перевага надається стабілізаційній функції. Це означає, що в основі фіскальної політики повинна лежати концепція функціональних фінансів.

3. Концепція функціональних фінансів. Згідно з даною концепцією бюджетна функція фіскальної політики повинна бути підпорядкована стабілізаційній. Таке співвідношення між стабілізаційною і бюджетною функціями обумовлено тим, що макроекономічна стабілізація є метою фіскальної політики, а державний бюджет – це інструмент її досягнення. Спираючись на концепцію функціональних фінансів, сучасна фіскальна політика припускає можливість застосування незбалансованого бюджету. Насамперед це стосується дефіцитного бюджету. Якщо бюджетний дефіцит є необхідною умовою для стабілізації економіки, то, з одного боку, держава свідомо йде на його створення; з іншого – вона передбачає певні джерела його фінансування.

Поиск по сайту: