АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Сочетание фискальной политики и пол-ки регулирования ВК

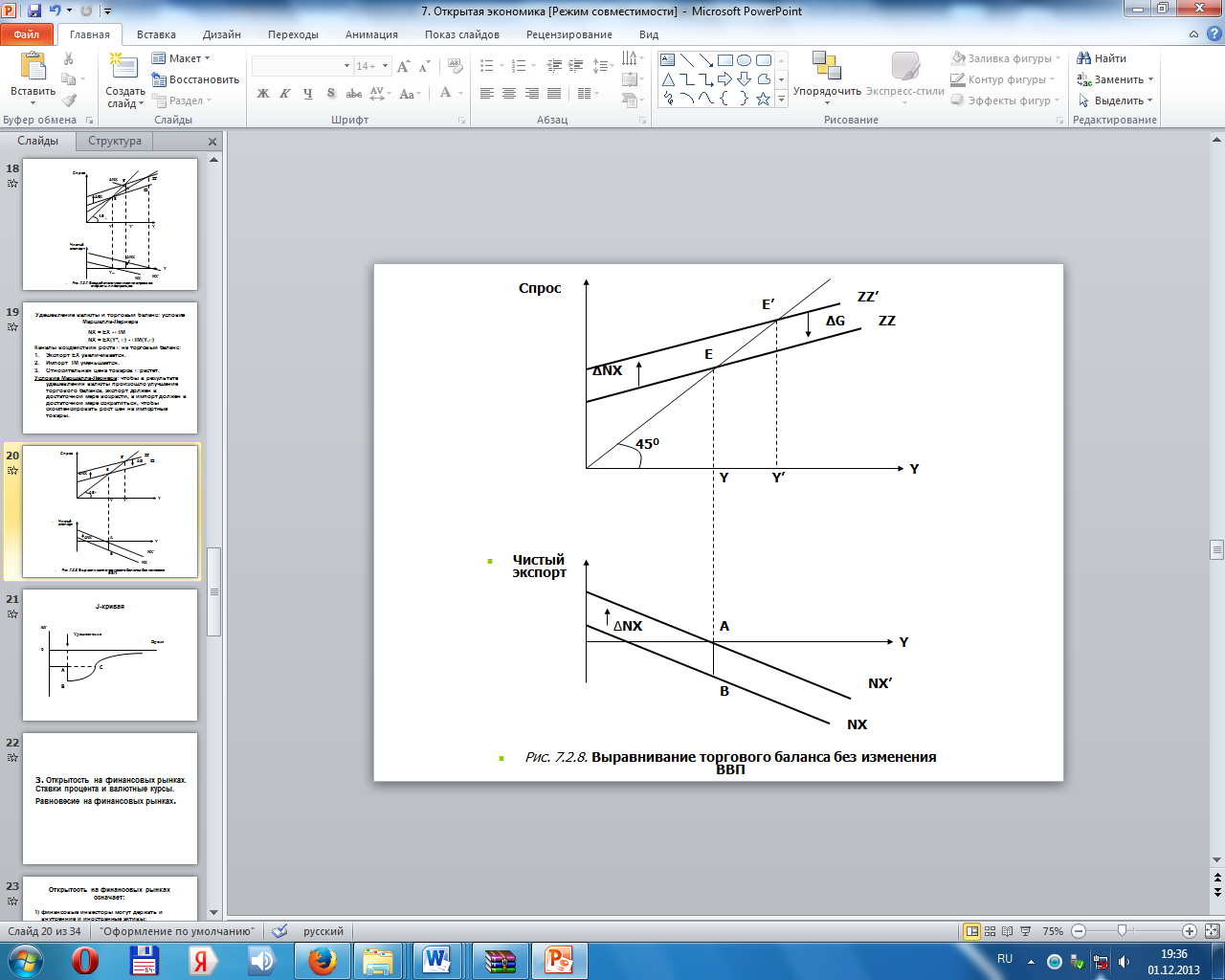

| Рассмотрим сочетание фискальной пол-ки и пол-ки регулир-ия ВК.Предположим, правительство ставит своей целью добиться внешнего равновесия, не изменяя ВВП. Этого невозможно добиться ни только за счет сдержив.фиск-ной пол-ки, ни только за счет обесценения валюты: сдержив.фиск-ая пол-ка уменьшит дефицит торгового баланса, но при этом уменьшит ВВП, а обесценение валюты уменьшит дефицит торгового баланса, но увеличит ВВП. Для достижения желаемого результата необходимо сочетание этих мер. Первоначально эк-ка находится в равновесии в точке Е, уровень ВВП соответ.Y и имеет место дефицит торгового баланса в размере АВ. Если правительство хочет привести в равновесие торговый баланс не меняя ВВП, оно должно принять две меры:1. Обеспечить удешевл.валюты, достаточное для ликвидации дефицита торгового баланса, что иллюстрируется сдвигом вверх кривой чистого экспорта от NX к NX’. Однако, произойдет также увелич.спроса на товары внутр.произв-ва, что выразится в сдвиге вверх кривой ZZ в положение ZZ’, и рост объема выпуска.Удешевление валюты влечет ухудшение торгового баланса.Это связано с временными лагами.2.Чтобы не допустить роста ВВП, правительство может уменьшить государ-ые расходы, чтобы кривая ZZ’ вернулась в свое первонач-ое положение.Т.о., сочетание удешевл.валюты с уменьш.государ-ых расходов оставит неизменным ВВП и улучшит торговый баланс. В завис-ти от целей правительства такое сочетание фиск-ой пол-ки и пол-ки обменного курса может иметь весьма широкий диапазон. |

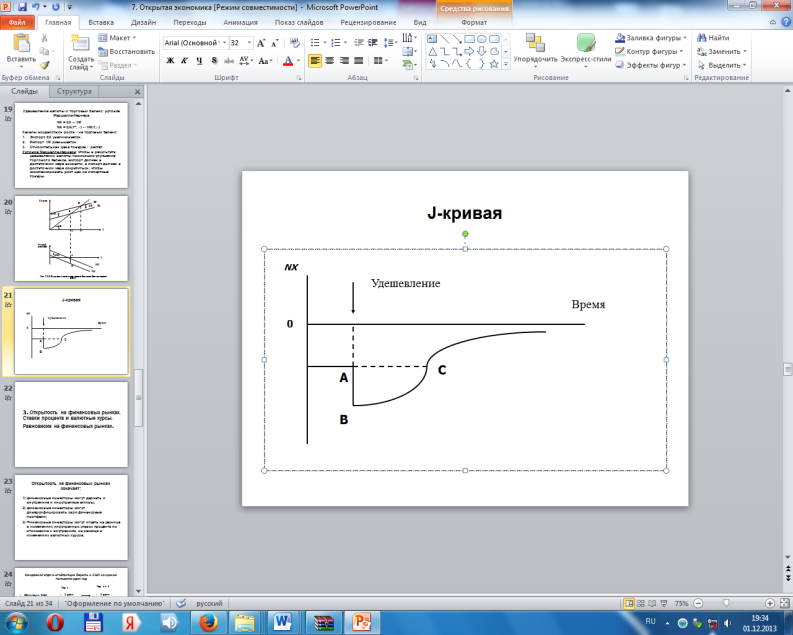

7.12. J-кривая. Вернемся к воздействию ВК на торговый баланс. Удешевл.валюты ведет к росту экспорта и уменьш.импорта. Но это воздействие не происходит мгновенно.Т.о., удешевл.валюты может привести к изначальному ухудшению торгового баланса; е растет, но ни X, ни IM сначала сильно не меняются, что ведет к сокращению чистого экспорта (Х— е IМ).С течением времени воздействие измен-я относит-ых цен и на экспорт, и на импорт становится сильнее. Если изначально соблюдается условие Маршалла—Лернера,ответная реакция экспорта и импорта становится, в конце концов, более сильной, чем обратный ценовой эффект, и конечным результатом удешевл.валюты будет улучш.торгового баланса.

Рис. показыв.эту подстройку, отображая изменение торгового баланса во времени в ответ на реальное удешевл.валюты. Дефицит торгового баланса до удешевл.валюты равен OA Изначально удешевл. валюты увелич.дефицит торгового баланса до OB: е растет, но объемы ни IM, ни Хне меняются. Со временем объем экспорта увеличив., а объем импорта уменьш., что сокращает дефицит торгового баланса. В конце концов, торговый баланс улучшается и превосходит свой начальный уровень; это то, что происходит на рис., начиная с точки С. Экономисты обозначают этот пр-с корректировки как кривую J, потому что можно признать, что кривая на рис.напоминает букву J: движение сначала идет вниз, а затем вверх.

Рис. показыв.эту подстройку, отображая изменение торгового баланса во времени в ответ на реальное удешевл.валюты. Дефицит торгового баланса до удешевл.валюты равен OA Изначально удешевл. валюты увелич.дефицит торгового баланса до OB: е растет, но объемы ни IM, ни Хне меняются. Со временем объем экспорта увеличив., а объем импорта уменьш., что сокращает дефицит торгового баланса. В конце концов, торговый баланс улучшается и превосходит свой начальный уровень; это то, что происходит на рис., начиная с точки С. Экономисты обозначают этот пр-с корректировки как кривую J, потому что можно признать, что кривая на рис.напоминает букву J: движение сначала идет вниз, а затем вверх.

7.13. Сбережения, инвестиции и торговый баланс. Условие равновесия тов-го рынка как условие равенства инвестиций и сбережений — суммы частных сбережений и госуд-ых сбережений. Выведем теперь соответ.условие для открытой эк-ки.Начнем с условия равновесия: Y=С + I + G- е IM + Х. Вычтем С + Т из обеих частей и, используя тот факт, что частные сбережения задаются формулой S = Y— С - Т, получим S=I+G-T-ε IM+X. Использ. определение чистого экспорта NX=X— е IМ перегруппировав, получим NX=S+(T-G)-I. Это условие означает, что в равновесии торговый баланс(NX), д.б.равен сумме сбережений — частных(S), и государственных(Т—G) — минус инвестиции(I). Из этого следует, что излишек торгового баланса должен соответ.превышению сбережений над инвестициями, а дефицит торгового баланса должен соответ.превышению инвестиций над сбережениями. Выводы: Увелич.инвестиций должно отражаться либо в увелич.частных или государ-ых сбережений, либо в ухудшении торгового баланса (меньший излишек торгового баланса или больший дефицит торгового баланса). Увелич.дефицита бюджета должно отражаться либо в увелич. частных сбережений, либо в сокращении инвестиций, либо в ухудшении торгового баланса. Страна с высокой нормой сбережений, частных и госуд-ых, должна иметь либо высокие темпы роста инвестиций, либо большой излишек торгового баланса.

14. Открытость на финансовых рынках. Открытость на фин-ых рынках позвол.финанс-ым инвесторам держать и внутр., и иностр.активы; диверсифиц-ть свои финан-е портфели; играть на разнице в измен-ях иностр.ставок процента по отношению к внутр., на разнице в измен-ях валютных курсов и т.д. Для страны в целом открытость на фин-ых рынках имеет большое значение. Она позвол.стране иметь излишки и дефициты торгового баланса. Вспомним, что страна, имеющая дефицит торгового баланса, покупает у других стран больше, чем продает другим странам. Чтобы оплатить разницу между тем, что она покупает, и тем, что продает, страна должна занимать средства у других стран. Она занимает средства, делая привлекательным для иностр.инвесторов покупку внутр.активов, т.е. предоставление займа этой стране.

| 15. Ставки процента и валютные курсы.Если предполагается держать облигации и Европы, и США, то они должны иметь одинаковую доходность, т.е. 1 + rt = 1/Et = (1 + r*t)(Eet+1).После преобразования 1 + rt = (1 + rt)(Eet+1/Et).Уравнение назыв.отношением непокрытого паритета ставок процента или просто условием паритета ставок процента. Допущение, что фин-ые инвесторы будут держать только облигации с наивысшей ожидаемой нормой отдачи, очевидно, чересчур строгое по двум причинам. 1)Оно игнорирует трансакционные издержки.2)Оно игнорирует риск. |

7.16. Равновесие на финансовых рынках.

7.16. Равновесие на финансовых рынках.

Е -номин-й ВК. r -доходность ценных бумаг в национ. валюте.  - темп обесценения в национ.валюте (обратно пропорционален ВК). А -равновесие,ценные бумаги имеют фин-ую стоимость доходности..

- темп обесценения в национ.валюте (обратно пропорционален ВК). А -равновесие,ценные бумаги имеют фин-ую стоимость доходности..

Поиск по сайту: