АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Финансовая деятельность

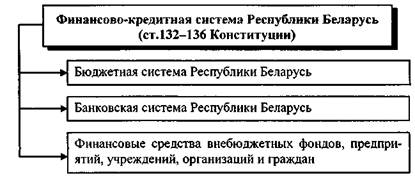

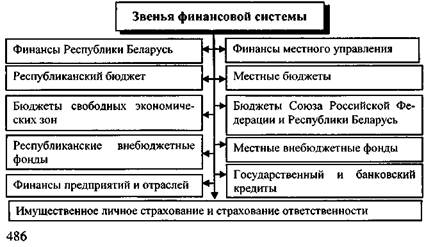

Финансовая система Республики Беларусь - совокупность взаимосвязанных между собой звеньев финансовых отношений, посредством которых государство планомерно образует, распределяет и использует соответствующие фонды денежных средств и выполняет таким образом общие задачи, определяемые финансовой политикой.

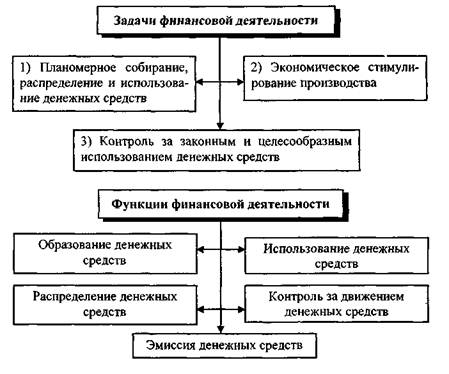

Финансовая деятельность государства - осуществляемая компетентными государственными органами деятельность по планомерному собиранию, распределению и использованию децентрализованных и централизованных фондов денежных средств, необходимых для решения экономических задач государства.

Субъекты финансовой деятельности государства:

органы государственной власти и управления общей компетенции (Президент Республики Беларусь, Национальное собрание Республики Беларусь, Совет Министров Республики Беларусь, местные Советы депутатов, местные исполнительно-распорядительные органы);

специализированные финансовые органы (Министерство фи^ нансов, Министерство по налогам и сборам, департамент по надзору за страховой деятельностью, Комитет по ценным бумагам при Сове-

те Министров, департамент финансовых расследований при КГК, Национальный банк Республики Беларусь, органы управления фондом социальной защиты населения).

Доходы бюджета формируются за счет налогов, определяемых законом, других обязательных платежей, а также иных поступлений.

Общегосударственные расходы осуществляются за счет республиканского бюджета в соответствии с его расходной частью.

В соответствии с законом в Республике Беларусь могут создаваться внебюджетные фонды.

В материальном аспекте бюджет - это централизованный денежный фонд, который находится в распоряжении соответствующих органов государственной власти и государственного управления.

В экономическом аспекте - это совокупность денежных отношений, возникающих в связи с образованием, распределением и использованием централизованных денежных фондов, предназначенных для осуществления задач и функций государства и его административно-территориальных образований.

В юридическом аспекте - это правовой акт, устанавливающий финансовый план государства и закрепляющий права и обязанности участников бюджетных отношений.

В Законе Республики Беларусь от 4 июня 1993 г., в ред. от 15 июля 1998 г. «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах» указано, что бюджет - это основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и социального развития Республики Беларусь или соответствующих административно-территориальных единиц (областей, районов, городов, поселков городского типа, сельсоветов).

Вышестоящий бюджет - бюджет вышестоящей административно-территориальной единицы по отношению к бюджету нижестоящей административно-территориальной единицы.

Нижестоящий бюджет - бюджет нижестоящей административно-территориальной единицы по отношению к бюджету вышестоящей административно-территориальной единицы.

Консолидированный бюджет - совокупность бюджетов Республики Беларусь или ее соответствующей административно-территориальной единицы.

Консолидированный бюджет района (бюджет района) составляют бюджеты сельсоветов, поселков городского типа, городов районного подчинения, расположенных на территории района, и районный бюджет.

Консолидированный бюджет области (бюджет области) составляют бюджеты районов, городов областного подчинения, расположенных на территории области, и областной бюджет.

Консолидированный бюджет Республики Беларусь (бюджет республики) составляют бюджеты областей, города Минска и республиканский бюджет.

Чрезвычайный бюджет в соответствии с актами Президента Республики Беларусь и законами Республики Беларусь может вводиться в случае введения в установленном порядке на территории Республики Беларусь или в отдельных ее местностях чрезвычайного положения.

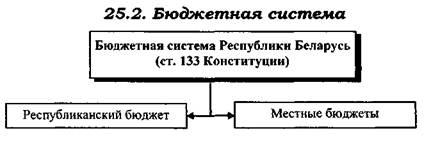

Республиканский бюджет и местные бюджеты всех уровней являются самостоятельными и отражают доходы и расходы, которыми распоряжаются соответствующие государственные органы.

Согласно ст. 121 Конституции к исключительной компетенции местных Советов депутатов относятся утверждение местных бюджетов и отчетов об их исполнении; установление в соответствии с законом местных налогов и сборов.

Бюджетные права областного Совета депутатов шире, чем аналогичные права районного Совета. Вместе с тем многие бюджетные права, законодательно закрепленные за органами местного управления и самоуправления, идентичны, т.е. не зависят от их иерархической структуры. Это, в частности: право на самостоятельный бюджет; самостоятельное определение направлений расходов; введение механизма секвестра; образование оборотной кассовой наличности, резервных и целевых фондов.

Не допускается вмешательство любых органов и организаций в процесс разработки, утверждения и исполнения местных бюджетов. Дополнительно полученные при исполнении местных бюджетов доходы, а также суммы превышения доходов над расходами, образующиеся в результате перевыполнения доходов или экономии в расходах, полностью остаются в распоряжении Совета депутатов, изъятию не подлежат и используются по их усмотрению.

В случае принятия вышестоящими Советами депутатов и их исполкомами решений, вызывающих увеличение расходов или уменьшение доходов нижестоящих бюджетов, этим бюджетам возмещаются средства из вышестоящих бюджетов.

Доходы бюджета каждой административно-территориальной единицы формируются за счет налогов, определяемых законодательством Республики Беларусь, других обязательных платежей, а также иных поступлений в соответствии с законодательством Республики Беларусь.

Установление на всей территории Республики Беларусь республиканских налогов производится актами Президента и законами Республики Беларусь.

Местные Советы депутатов вправе устанавливать зачисляемые в их бюджеты местные налоги и другие обязательные платежи в соответствии с законодательством Республики Беларусь.

Расходы бюджетов определяются программами социально-экономического развития Республики Беларусь и соответствующей административно-территориальной единицы и осуществляются по

направлениям и в размерах, установленных законодательством и решениями местных Советов депутатов о бюджете на очередной финансовый (бюджетный) год.

В бюджете на очередной финансовый (бюджетный) год в соответствии с принятыми ранее обязательствами предусматриваются в полном объеме ассигнования на выплату процентов по государственному долгу, погашение имеющейся в республиканском бюджете на данный год задолженности по государственному долгу прошлых лет с наступившим сроком уплаты.

В составе республиканского и местных бюджетов создаются резервные и целевые бюджетные фонды, средства которых используются по целевому назначению на осуществление социальных, экологических и других программ, ликвидацию последствий стихийных бедствий и проведение других мероприятий, которые не могли быть предусмотрены при утверждении бюджетов. Порядок формирования этих фондов и их размеры определяются при утверждении бюджетов на очередной финансовый (бюджетный) год.

В силу ст. 135 Конституции отчет об исполнении республиканского бюджета представляется на рассмотрение Парламента не позднее 5 месяцев со дня окончания отчетного финансового года. Отчеты об исполнении местных бюджетов подаются на рассмотрение соответствующих Советов депутатов в определенный законодательством срок.

|

| Национальный банкявляется центральным банком Республики Беларусь. Национальный банк регулирует кредитные отношения, |

Отчеты об исполнении республиканского и местных бюджетов публикуются.

денежное обращение, определяет порядок расчетов и обладает исключительным правом эмиссии денег.

Банковская деятельность - совокупность осуществляемых банками и небанковскими кредитно-финансовыми организациями банковских операций, направленных на извлечение прибыли.

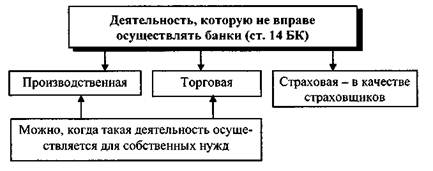

Банки могут осуществлять отдельные виды деятельности, перечень которых определяется законодательством Республики Беларусь, только на основании специального разрешения (лицензии).

Под активными банковскими операциями понимаются операции, направленные на предоставление денежных средств банками и небанковскими кредитно-финансовыми организациями.

Под пассивными банковскими операциями понимаются операции, направленные на привлечение денежных средств банками и небанковскими кредитно-финансовыми организациями.

Под посредническими банковскими операциями понимаются операции, содействующие осуществлению банковской деятельности банками и небанковскими кредитно-финансовыми организациями.

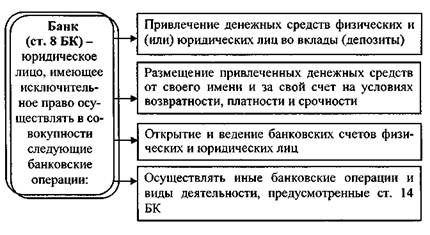

К банковским операциям относятся:

- привлечение денежных средств физических и (или) юридических лиц во вклады (депозиты);

- размещение привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

- открытие и ведение банковских счетов физических и юридических лиц;

- открытие и ведение счетов в драгоценных металлах;

- осуществление расчетного и (или) кассового обслуживания физических и юридических лиц, в том числе банков-корреспондентов;

- валютно-обменные операции;

- купля-продажа драгоценных металлов и драгоценных камней в случаях, установленных законодательством Республики Беларусь;

- выдача банковских гарантий;

- привлечение и размещение драгоценных металлов и драгоценных камней во вклады (депозиты);

- доверительное управление денежными средствами, драгоценными металлами и драгоценными камнями;

- инкассация денежной наличности, валютных и других ценностей, а также платежных документов (платежных инструкций);

- хранение драгоценных металлов и драгоценных камней;

- выпуск в обращение банковских пластиковых карточек;

- финансирование под уступку денежного требования (факторинг);

- предоставление физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей (денежных средств, ценных бумаг, драгоценных металлов и драгоценных камней и др.).

Поиск по сайту: