АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Система национального счетоводства (СНС)

Сущность

СНС - это совокупность балансовых таблиц, представляющих собой систему взаимосвязанных показателей, которые характеризуют производство, распределение, перераспределение и использование конечного продукта и национального дохода.

СНС включает следующие элементы в структура национального богатства:

- материально-вещественные блага

- нематериальные активы (знания, культ)

- финансовые активы

В основе этой системы лежит теория факторов производства, согласно которой в ВНП учавствуют все факторы производства (труд, земля, капиитал, предпринимательские способности). СНС охватывает все стороны экономики: от материального и нематериального производства до добычи ресурсов. СНС охватывает абсолютно все операции, происходящие в экономике и все ресурсы, которыми располагает страна.

Операции:

- операции с товарами и услугами

- операции распределения

- финансовые операции

Принципы

- ВНП, НД(нац.доход) создаются как в сфере материального производства, так и в сфере нематериального

- В производсте ВНП, НД учавствуют все факторы производства

- СНС основана на бухгалтерском принципе двойной записи, т.е. балансировании доходов и расходов

- Стоимостная оценка товаров и услуг

- Раздельный учет на специальных счетах финансовых и перераспределительных факторов.

Содержание

Различные стороны экономической деятельности представлены в виде секторов. В СНС выделяют 4 категории внутренних секторов и один внешний сектор.

Категория внутренних секторов:

- нефинансовые корпорации и сходные с ними предприятия, производящие материальные блага с целью их продажи

- финансовые учредения и организации, т.е. юрлица, занимающиеся посреднической деятельностью между инвесторами и сберегателями

- государственные административные учреждения

- домашние хозяйства

Выделяют следующие основные счета:

- Счет производства показывает результаты производственной деятельности (затраты, промежуточное потребление, производство добавленной стоимости). В итоге счет дает добавленную стоимость в рыночных ценах.

- Счет образования доходов характеризует процесс образования прибыли, заработной платы, доходов от собственности, социальных выплат, других доходов.

- Счет распределения доходов показывает, как доходы распределяются между основными получателями – домашними хозяйствами, фирмами, учреждениями, административными структурами.

- Счет использования доходов отражает соответствующий процесс: из располагаемого валового дохода образуются конечное потребление и валовое накопление.

- Счет капитала содержит показатели сбережения, изменения запасов, амортизации основного капитала, перечисления капитала.

- Финансовый счет показывает итоговые изменения финансовых активов и пассивов, образование сальдо долговых требований и обязательств.

«Золотое правило» накопления

Примем в качестве критерия оптимальности максимум потребления на одного занятого в каждом периоде: C / N

max и определим ее зависимость от капиталовооруженности труда. С учетом равенств

max и определим ее зависимость от капиталовооруженности труда. С учетом равенств

| . |

среднюю норму потребления можно представить в виде

|

Она достигает максимума при

|

Таким образом, объем потребления на одного работающего достигает максимума, когда темп прироста капитала равен его предельной производительности.

Для определения нормы сбережений, максимизирующей среднюю норму потребления в динамическом равновесии, продифференцируем  по s. Так как

по s. Так как

|

Следовательно, средняя норма потребления максимальна при

| (14.4) |

Равенство (14.4) представляет «золотое правило» накопления: если норма сбережений равна эластичности выпуска по капиталу, то в растущей с постоянным темпом экономике средняя норма потребления достигает максимума при полном использовании труда и капитала.

| Так как в условиях совершенной конкуренции доля прибыли в национальном доходе равна эластичности выпуска по капиталу, то из равенства (14.4) следует, что в соответствии с «золотым правилом» вся прибыль должна инвестироваться в реальный капитал.

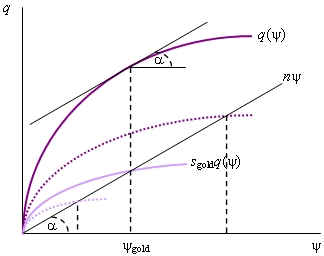

Графический способ определения нормы сбережений, соответствующей «золотому правилу», показан на рис. 14.7.

При заданной технологии и фиксированном темпе роста трудовых ресурсов каждой норме сбережений соответствует своя устойчивая капиталовооруженность труда. Чтобы определить, какая s обеспечивает максимум , нужно к графику производственной функции провести касательную, тангенс угла наклона которой равен n, так как в соответствии с «золотым правилом»  , а при равновесном росте , а при равновесном росте  = n. Точка пересечения перпендикуляра, опущенного из точки касания на ось абсцисс, с лучом n = n. Точка пересечения перпендикуляра, опущенного из точки касания на ось абсцисс, с лучом n  определит оптимальную норму сбережений. Через эту точку должна проходить кривая sq. определит оптимальную норму сбережений. Через эту точку должна проходить кривая sq.

|

Подробней ознакомиться со свойства неоклассической модели экономического роста позволяет

Подробней ознакомиться со свойства неоклассической модели экономического роста позволяет

Поиск по сайту: