АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

МЕНЕДЖМЕНТ ФІНАНСОВИХ УСТАНОВ

АКІБ «УкрСиббанк» діє на фінансовому ринку України, який за останній рік в першому півріччі 2008р. розвивався швидкими темпами, а в другому півріччі постраждав від кризи.

Станом на 31.12.2008 АКІБ «УкрСиббанк» є 4-м банком України за розміром активів та 3-ім за розміром кредитного портфелю (за розміром кредитного портфелю наданого фізичним особам Банк посідає 1-ше місце на ринку).

АКІБ «УкрСиббанк» займає провідне місце на ринку інвестиційно-банківських послуг.

Фактор сезонності має незначний вплив і пов'язаний з коливанням загального рівня ділової активності окремих галузей національної економіки. Найбільший вплив на діяльність банку в 2008 році спричинила світова фінансова криза.

Аналіз динаміки та структури активів і пасивів АКІБ «УкрСиббанк» за допомогою Зведеного балансу банку за 2006-2008 рр.(див. додаток А.2.1)

Таким чином, висвітивши загальну характеристику АКІБ «УкрСиббанк», перейдемо до аналізу активів банку за 2006-2008 рр.

Таблиця 2.2

Склад і структура активів АКІБ «УкрСиббанк» за період, що аналізується [19-23]

Як видно з даних табл. 2.2 і 2.3, баланс банку з 2006 – 2008 рік виріс на 33326,80 млн. грн. або на 116,24 % з 22 369,94 млн. грн. до 55 696,74 млн.грн., динаміка активів АКІБ «УкрСиббанк» графічно зображена на рисунку 2.1.

Рис. 2.1 Динаміка активів АКІБ «УкрСиббанк» за 2006 -2008 роки [19-23]

В структурі активів АКІБ «УкрСиббанк» у 2006, 2007, 2008 роках найбільшу питому вагу займав кредитний портфель – 81,41%, 81,76%, 90,51% до всіх активів відповідно та його питома вага з кожним роком збільшувалась (див. граф. 2.2та 2.3).

АКІБ УкрСиббанк розглядає кредитний бізнес основним напрямком своєї діяльності. Станом на 01.01.2007 року чиста вартість кредитного портфеля склала 18 212,23 млн. грн., на 01.01.2008 року кредитний портфель становив 30 793,61 млн.грн., а станом на 01.01.2009 року становив – 50 412,44 млн.грн. Основним фактором збільшення активів АКІБ «УкрСиббанк» є зростання обсягу кредитів та заборгованості клієнтів.

Таблиця 2.3

Динаміка активів АКІБ «УкрСиббанк» за період, що аналізується [19-23]

Рис. 2.2 Склад і структура активів АКІБ «УкрСиббанк» за 2006 рік (у відсотках) [19-23]

Рис. 2.3 Склад і структура активів АКІБ «УкрСиббанк» за 2007 рік (у відсотках) [19-23]

«УкрСиббанк» займає перше місце на перспективному ринку цінних паперів i визнаний кращим iнвестицiйним банком України. В 2007 році в діяльності АКІБ УкрСиббанк спостерігалось зростання практично усіх статей активів. Банк розглядає кредитний бізнес як один з основних напрямків діяльності банку. Кредитна політика банку в 2007 році базувалася на підтримці високої дохідності кредитних операцій при дотриманні їх ліквідності та безпеки.

У 2007 році АКІБ УкрСиббанк проводив активну, але зважену кредитну політику, орієнтуючись на диверсифікацію кредитного портфеля, повніше задоволення попиту клієнтів на послуги у сфері кредитування шляхом створення та супроводження індивідуальних схем роботи з позичальниками, розробку та впровадження нових програм кредитування тощо.

За 2007 р. поряд із загальним збільшенням обсягу кредитного портфеля суттєво змінилася і його структура в розрізі валют завдяки зростанню кредитних вкладень у національній валюті. Так, якщо на початок 2007 р. обсяг вкладень у національній валюті складав 30,1% від загального обсягу кредитних вкладень, то на кінець 2007 р. їх питома вага значно зросла і становила 64,56%.

У 2008 році «УкрСиббанк» інвестував у розвиток середнього та малого бізнесу в Україні більше 1,5 млрд. доларів США, таким чином, портфель активів середнього та малого бізнесу в банку склав 2,5 млрд. доларів США. Банк активно фінансує розвиток середнього та малого бізнесу майже у всіх галузях народного господарства України.

Значна частка кредитного портфеля доводиться на іпотеку та фінансування обігового капіталу, що включає як разові кредити, так і поновлювання ліній. Досить часто клієнти звертаються до банку за рефінансуванням.

З вересня 2008 року банк понизив комісію за видачу кредитів на поповнення обігових коштів з 2% до 1,5%. Сума заощаджених коштів дозволяє клієнтам компенсувати оплату розрахунково-касового обслуговування в банку. В 2008 році УкрСиббанк надав кредитів сільгоспвиробникам на суму близько 1,6 млрд. грн. і має намір, з урахуванням сприятливої кон'юнктури на зовнішньому ринку, продовжити їх кредитування в поточному році.

Викликає занепокоєння зменшення портфеля цінних паперів в 2008 році як у загальних активах за абсолютним обсягом, так і питомою вагою. Станом на 01.01.2009 року портфель цінних паперів становив 804,79 млн. грн. порівняно з 2007 роком він збільшився на 24,26 млн. грн. або на 3,11 %, питома вага в загальному обсязі активів становила на 01.01.2009 року 1,44%, на 01.01.2008 року – 2,07%. Особливої уваги потребує інвестиційна діяльність банку, яка разом з кредитною є основною.

Нормальний темп приросту характеризує динаміку основних засобів. За 2007 по 2008 роки приріст основних засобів становив 18,49 % Це може бути результатом розвитку банку, розширення мережі його філій, підвищення рівня технічного забезпечення тощо. У цьому випадку зміни можна вважати нормальними. Але якщо тенденцію підвищення питомої ваги основних засобів не буде зупинено, структура активів банку погіршиться і перетвориться на неефективну.

Таблиця 2.4

Склад і структура пасивів АКІБ «УкрСиббанк» за період, що аналізується [19-23]

Таким чином, провівши аналіз активів АКІБ УкрСиббанку, перейдемо до аналізу пасивів банку за роки 2006, 2007, 2008 рр.

Як свідчать дані табл. 2.4 та 2.5, за 2008 рік загальний обсяг пасивів АКІБ УкрСиббанк склав 55 696,74 млн. грн., збільшившись за період на 18 031,58 млн. грн.

Чітко визначена політика банку в обслуговуванні корпоративних клієнтів істотно вплинула на приріст коштів корпоративних клієнтів. Так, кошти юридичних осіб збільшилися і станом на 01.01.2008 року становили 5215,46 млн. грн., з 2007 по 2008 роки приріст коштів юридичних осіб збільшився на 68,03 % і становили 8763,47 млн.грн.

Також, відбувся приріст коштів фізичних осіб. В 2007 році кошти фізичних осіб становили 6338,22 млн. грн., питома вага – 16,83%, в 2008 році – 8098,70 млн.грн. та 14,54% питома вага.

Таблиця 2.5

Динаміка пасивів АКІБ «УкрСиббанк» протягом 2006, 2007, 2008 рр. [19-23]

Власний капітал АКІБ УкрСиббанку зріс на 01.01.2009 становив 4 869,65 млн. грн. Станом на 01.01.2009 р. акціонерний капітал АКІБ УкрСиббанк складав 4 005 млн.грн., у структурі пасивів його питома вага становила 7,19 %, а в структурі власного капіталу – 82,24%.

Звернемо увагу на обсяг залучених від банків коштів (МБК, МБД, Лоро-рахунки), спостерігається значна концентрація «Коштів банків» в пасивах, в 2007 році – 52,92% і станом на 01.01.2009 року залучених від банків коштів становили 54,68%. Зростання обсягів залучення міжбанківських ресурсів викликано збільшенням привабливості цього виду ресурсів у зв'язку зі значним зниженням процентних ставок у 2007 році.

Розрахуємо показники мультиплікатора капіталу, показника прибутковості активів і прибутковості капіталу УкрСиббанку (див. таблиця 2.6)

Таблиця 2.6

Динаміка відносних показників, які характеризують прибутковість банку, свідчить, що всі вони протягом періоду, що аналізується, зросли. Мультиплікатор капіталу за 2008 рік знизився, це означає зниження загального ризику банку. Оптимальне значення мультиплікатора капіталу повинно бути не більше 12,5.

В міжнародній банківській практиці показник ROA повинен бути на рівні 1,5%, ROE – на рівні 16 – 18%. Підвищення середнього рівня ROE слід визнати стратегічною метою діяльності банку у сфері фінансів.

Порівняємо отримані дані із середніми даними по банківській системі (див. таблиця 2.7)

Таблиця 2.7

Як видно з таблиці показники по банківській системі за три роки досить на належному рівні навіть спостерігаємо зниження в останні роки.

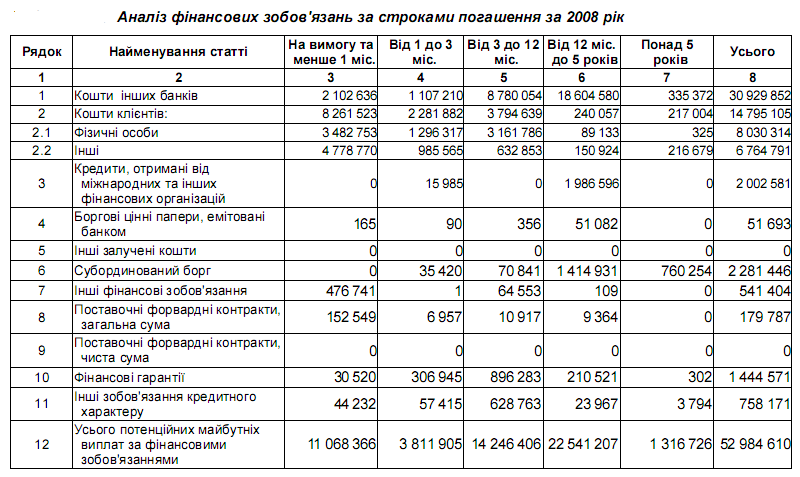

Проаналізуємо строкову структуру активів і пасивів УкрСиббанку.

Казначейський департамент УМАП здійснює оцінку та планування ліквідності Банка, а також готує пропозиції по управляючим діями у сфері управління ліквідністю Банка. За результатами оцінки ризику ліквідності УМАП формує управлінську звітність для керівництва банку.

Для вимірювання величини ризику ліквідності Банк використовує геп-аналіз. Для контролю рівня ризику ліквідності використовується лімітування ліквідних позицій Банку. Ліміти ліквідних позицій встановлюються у розрізі основних операційних валют та стандартних часових інтервалів. Об'єм лімітів відображає можливості Банку по оперативній мобілізації коштів на грошових ринках. Контроль дотримання встановлених лімітів здійснюється Департаментом ризик-менеджменту.

При оцінці рівня ризику ліквідності, окрім базових розрахунків, Банк здійснює оцінку ліквідності з використанням стрес-тестів та сценарного моделювання, що охоплюють стандартні та більш несприятливі ринкові умови.

Таблиця 2.8

Управління ліквідністю Банку вимагає проведення аналізу рівня ліквідних активів, необхідного для врегулювання зобов'язань при настанні строку їх погашення, забезпечення доступу до різних джерел фінансування, наявності планів у випадку виникнення проблем з фінансуванням та здійснення контролю за відповідністю балансових показників ліквідності нормативним вимогам. Банк щоденно розраховує нормативи ліквідності відповідно до вимог Національного банку України. Ці нормативи включають:

• норматив миттєвої ліквідності (Н4), який розраховується як відношення високоліквідних активів до зобов'язань, що погашаються на вимогу. Станом на кінець дня 31 грудня 2008 року цей норматив складав 53.66% (на кінець 2007 року - 63,54%) при встановленому НБУ нормативному значенні миттєвої ліквідності не менше 20%;

• норматив поточної ліквідності (Н5), який розраховується як відношення ліквідних активів до зобов'язань з кінцевим строком погашення до 31 дня (включно). Станом на кінець дня 31 грудня 2008 року цей норматив складав 52.37% (на кінець 2007 року - 81,33%) при встановленому НБУ нормативному значенні поточної ліквідності не менше 40%;

• норматив короткострокової ліквідності (Н6), який розраховується як відношення ліквідних активів до короткострокових зобов'язань. Станом на кінець дня 31 грудня 2008 року цей норматив складав 25.22% (на кінець 2007 року - 38.84%) при встановленому НБУ нормативному значенні короткострокової ліквідності не менше 20%.

Інформацію щодо ліквідної позиції Банку та необхідного рівня ліквідних активів, що готується УМАП на щоденній основі, отримує Казначейський департамент Банка, який забезпечує наявність достатнього об'єму ліквідних активів, який переважно складається з високоліквідних коштів, які знаходяться у касі банку та на кореспондентських рахунках, короткострокових ліквідних торгових цінних паперів, депозитів у банках та інших міжбанківських інструментів, для підтримки достатнього рівня ліквідності в цілому по Банку.

Таблиця 2.9

Значення Управління активами і пасивами АКІБ «УкрСиббанк» полягає в скоординованому управлінні фінансами банку, в процесі якого через узгодження управлінських рішень та досягнення певних пропорцій між активними і пасивними операціями досягається кілька цілей, таких як:

• підвищення прибутку,

• зниження ризиків,

• аналіз і контроль з ліквідністю,

• управління спредом.

Основна ідея Управління Активів та Пасивів АКІБ «УкрСиббанк» полягає в єдності активів, зобов'язань і капіталу банку та пріоритетної ролі сукупного портфеля (балансу) в одержанні високого прибутку за прийнятного рівня ризик.

Керівництво АКІБ «УкрСиббанк» приймає рішення щодо активів і пасивів усередині АКІБ «УкрСиббанк», аби досягти найвищих результатів, водночас максимально контролює:

• обсяги,

• структуру,

• доходи.

• та витрати як за активними, так і за пасивними операціями банку.

Зазначимо, що існуючи майже 15 років на ринку банківських послуг, АКІБ «УкрСиббанк» зараз починає бути схильним до інтегрованого підходу Управління Активів та Пасивів. Перевагою інтегрованого підходу є:

• можливість максимізаціі прибутку за прийнятного рівня ризику,

• реалізація зваженого підходу до управління ліквідністю завжди точнішому Недоліки: Такий підхід до управління вимагає застосування багатьох складних методів і прийомів та високого рівня кваліфікації банківських менеджерів, що часто перешкоджає його впровадженню у практику роботи українських банків, але АКІБ «УкрСиббанк» намагається завоювати Європейський західний ринок - тому змушений схилятися до такого підходу.

Елементи управління активами та пасивами:

• інформаційні системи.

• моделі планування,

• аналіз і оцінку сценаріїв,

• системи прогнозування,

• фінансові огляди та спеціальні звіти.

Тож УАП охоплює практично всі сфери фінансового управління банком, такі як стратегічне та середньострокове планування, оперативне управління, включаючи аналіз та контроль, управління прибутком та ризиками, формування аналітичного інструментарію.

У банку АКІБ «УкрСиббанк» використовують таку стратегію управління активами і пасивами як максимізацію прибутків за обмеженого рівня ризику. Для цього використовується модель гепу, а саме управління гепом.

У процесі управління активами та зобов'язаннями для встановлення контролю над рівнем ризику відсоткової ставки оцінюється чутливість окремих статей та банківського балансу в цілому до відсоткового ризику. Індикатором чутливості балансу до відсоткового ризику є показник гепу.

В АКІБ «УкрСиббанк» показник ГЕПу додатній протягом останніх звітних дат.

Керівництво АКІБ «УкрСиббанк» знає, що потенційна можливість одержання додаткового прибутку супроводжується підвищеним рівнем відсоткового ризику. Якщо прогноз зміни ставок виявиться помилковим або не справдиться, то це може призвести до зниження прибутку і навіть до збитків.

Для того, щоб зменшувати ризики стосовно втрат у майбутньому АКІБ «УкрСиббанк» активно використовує хеджування ризиків.

В АКІБ «УкрСиббанк» управління валютних операцій для зниження валютного ризику використовує такі фінансові інструменти, як форвардні угоди та своп-контракти з фіксованим курсом таких валют як долар США та євро.

Стосовно управління активами і пасивами загальні стратегії управління фінансовою діяльністю банку реалізуються через систему аналітичних моделей та методів управління Це моделі гепу, імунізації балансу, валютного метчингу. Необхідною умовою їх ефективного застосування є можливість досить точно передбачати та прогнозувати зміни

Відповідність та/або контрольована невідповідність строків і процентних ставок активів та зобов'язань має фундаментальне значення для керівництва Банку. Повна відповідність для банків не характерна, оскільки операції часто мають різний характер та невизначений термін. Позиція невідповідності потенційно може збільшити прибутковість, але також може збільшити ризик збитків. Строки активів та зобов'язань і спроможність заміни (за прийнятною вартістю) процентних зобов'язань після настання строку їх погашення є важливими чинниками оцінки ліквідності Банку та його реакції на зміни процентної ставки та курсу обміну валют.

Керівництво вважає, що, незважаючи на те, що значна частина коштів клієнтів являє собою депозити до запитання, диверсифікація цих вкладів за кількістю та типом вкладників та минулий досвід Банку свідчать про те, що ці кошти клієнтів забезпечують довгострокове і стабільне джерело фінансування Банку.

Поиск по сайту: